TTCK Việt Nam

Vì sao các CTCK yêu thích KDH trong ngành bất động sản dân cư năm 2025

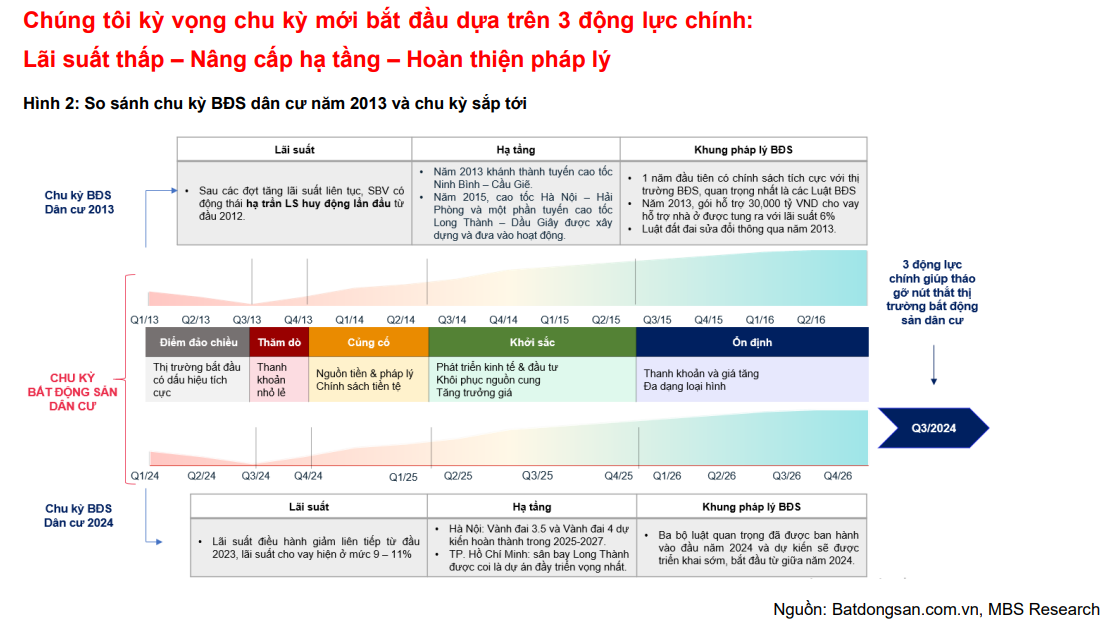

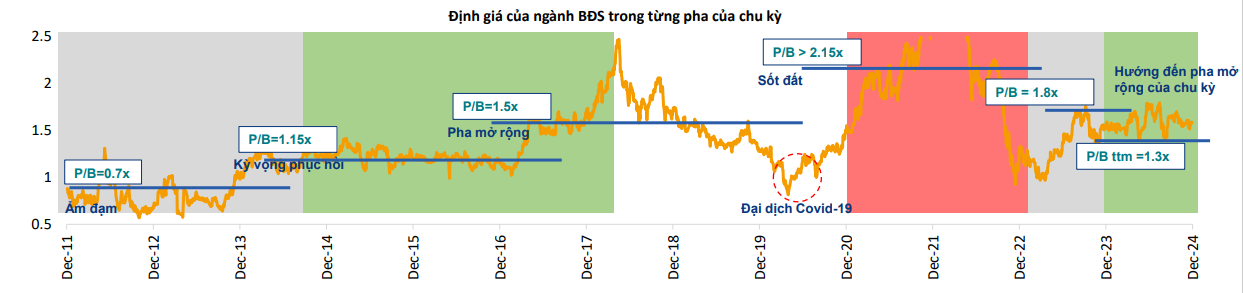

Thống kê của Elibook Team cho thấy, mã cổ phiếu KDH gần như xuất hiện trong mọi khuyến nghị của CTCK về lĩnh vực bất động sản dân cư năm 2025. Theo đó, một chu kỳ bất động sản dân cư mới sẽ bắt đầu.

MBS cho rằng, so với chu kỳ bất động sản dân cư trước đây, ba động lực chính được xem là động lực quan trọng để thúc đẩy giai đoạn mới của thị trường:

1) Lãi suất đạt mức thấp sau một giai đoạn duy trì ở mức cao,

2) cải thiện cơ sở hạ tầng giúp phần nào giảm bớt sự đông đúc tại nội thành và tăng cường kết nối giữa các tỉnh vùng ven, khu vực ngoại ô với trung tâm thành phố,

3) việc thi hành các luật BĐS sửa đổi kỳ vọng sẽ giải quyết những nút thắt hiện hữu của thị trường

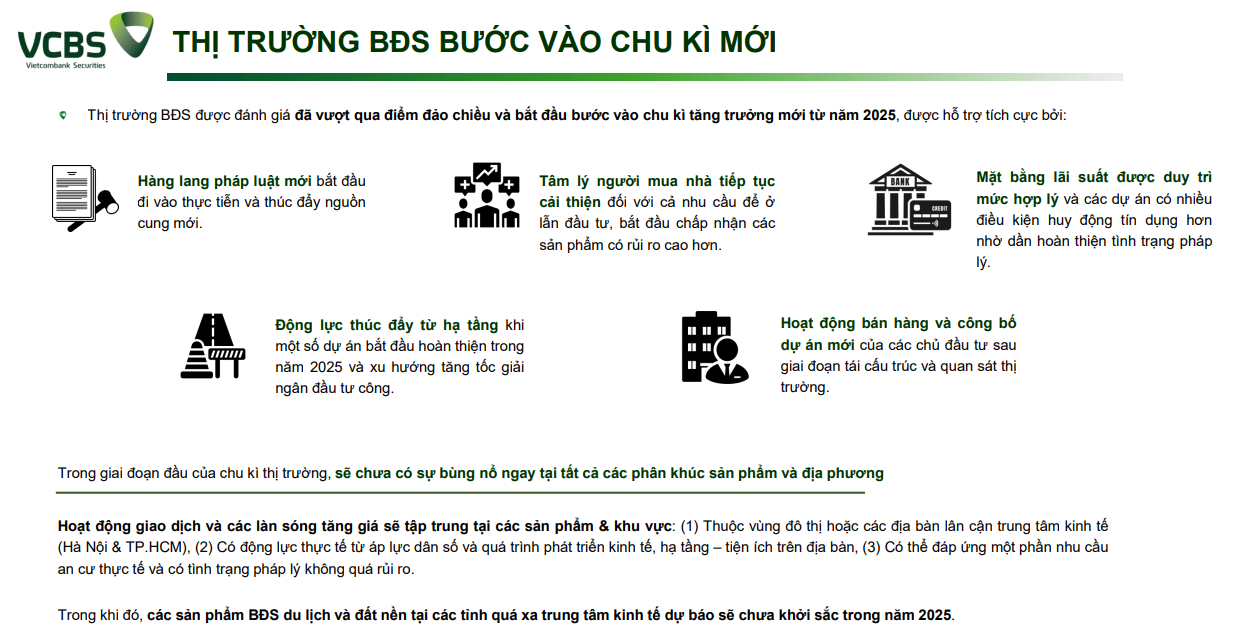

Theo VCBS, thị trường BĐS được đánh giá đã vượt qua điểm đảo chiều và bắt đầu bước vào chu kì tăng trưởng mới từ năm 2025, được hỗ trợ tích cực. bởi các yếu tố bên dưới:

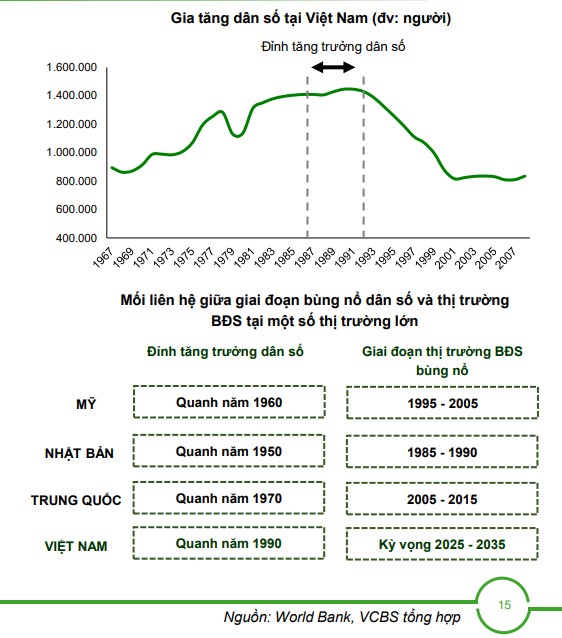

Chu kì thị trường từ năm 2025 dự báo sẽ là chu kì BĐS sở hữu động lực thúc đẩy lớn nhất từ yếu tố nhân khẩu học khi nhóm dân số sinh quanh năm 1990 (thế hệ ghi nhận sự bùng nổ dân số mạnh nhất của Việt Nam và hiện chiếm tỷ trọng lớn trong tầng lấp trung lưu) bước vào giai đoạn tăng tốc mua nhà.

Cầu mua nhà sẽ liên tục gia tăng mạnh mẽ trong khoảng 10 năm tiếp theo, đến khi nhóm dân số trên đạt độ tuổi 45 – 46 (thường là đỉnh thu nhập, chi tiêu của đời người trước khi bắt đầu giai đoạn tiết kiệm cho tuổi già.

BSC tin rằng thị trường BĐS đang ở giai đoạn giữa của pha phục hồi, kỳ vọng sớm bước vào pha mở rộng từ 2026.

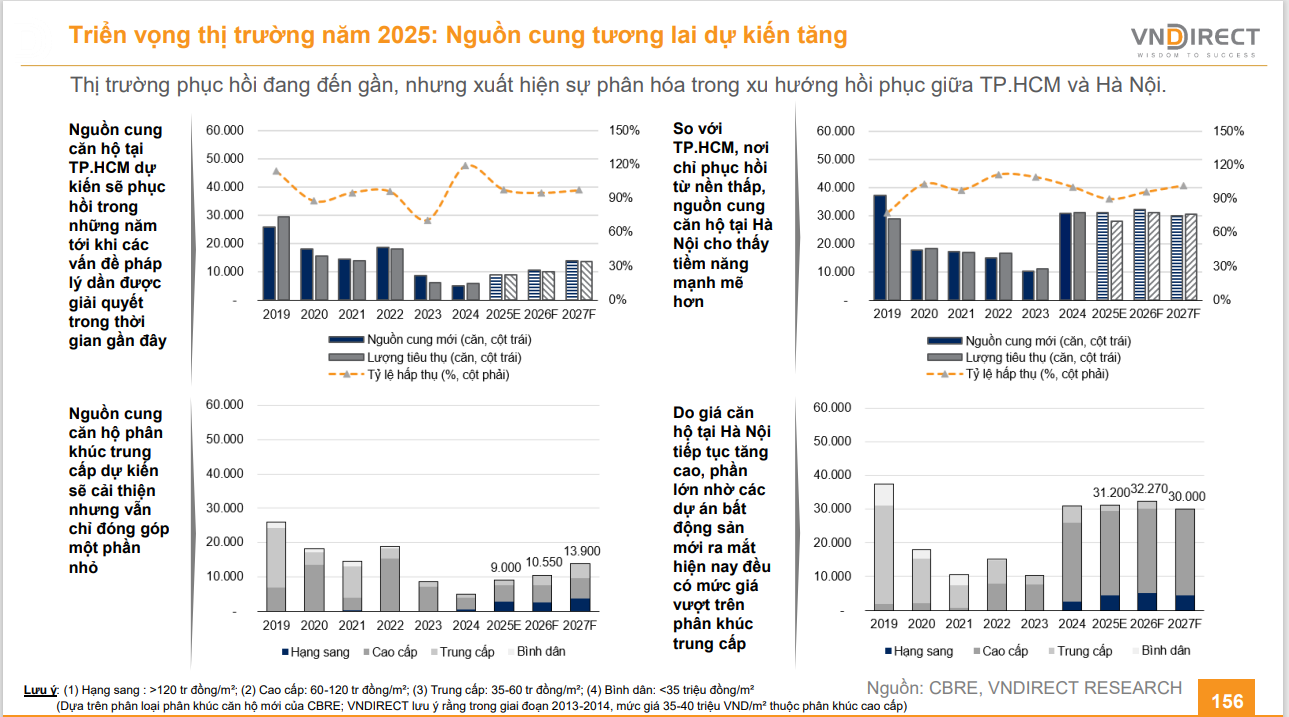

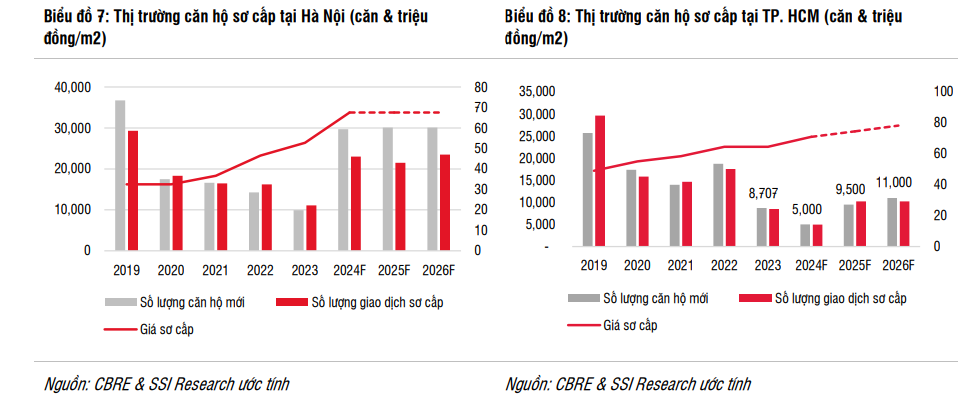

Triển vọng thị trường năm 2025: Nguồn cung tương lai dự kiến tăng

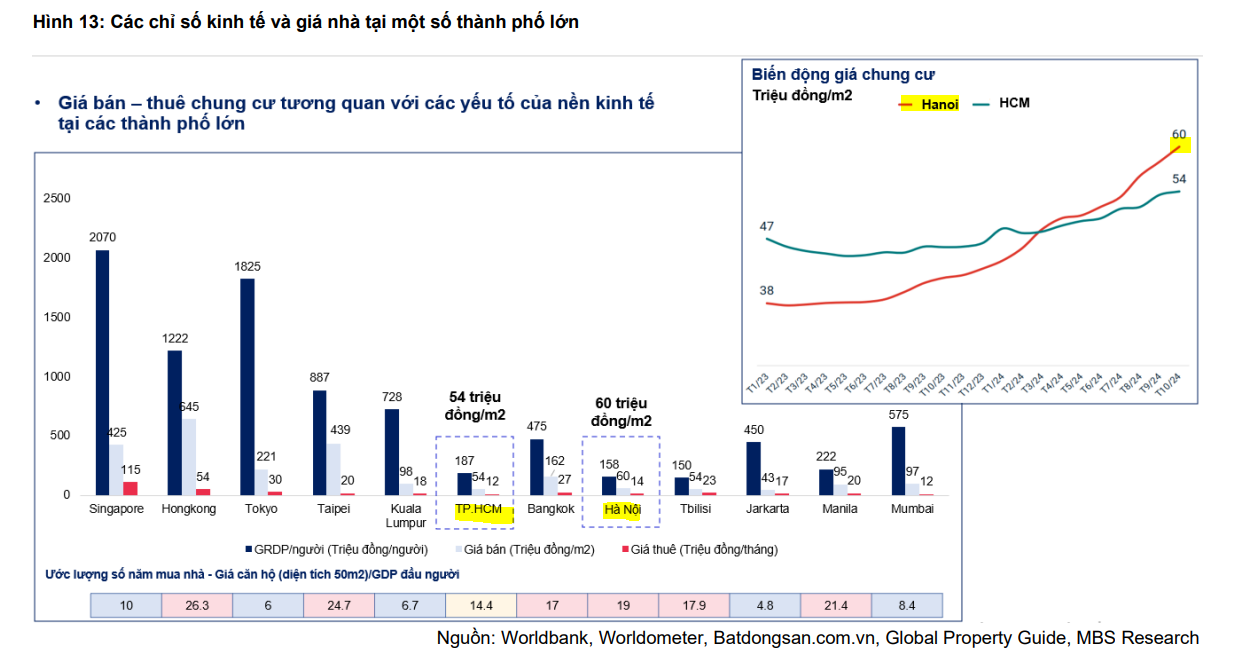

Thị trường phía Bắc vẫn duy trì sức nóng, giá căn hộ vượt giá tại TP.HCM.

Tại Hà Nội, nguồn cung căn hộ năm 2025 được dự báo đạt 30,100 căn, đạt mức cao nhất trong 5 năm qua, chủ yếu đến từ phân khúc cao cấp. Nguồn cung căn hộ chủ yếu đến từ khu vực phía Đông và phía Tây Hà Nội khi đất tại trung tâm thành phố dần khan hiếm. Nguồn cung được kỳ vọng sẽ tập trung vào phân khúc cao cấp, chủ yếu được phát triển bởi các chủ đầu tư lớn như Masterise Homes, MIK Group và Mitsubishi & Vinhomes.

Giá căn hộ tại Hà Nội vượt giá tại TP.HCM, cho thấy sự duy trì sức nóng của thị trường này.

Trong khi đó, nguồn cung nhà thấp tầng năm 2025 dự kiến đạt 7,800 căn (-8.2% svck) do mức nền cao của năm 2024.

Tương tự như phân khúc căn hộ, nguồn cung nhà ở thấp tầng dự kiến tập trung ở các khu vực ngoại ô thay vì các khu vực trung tâm như trước đây. Nguồn cung chủ yếu đến từ các khu đô thị quy mô lớn ở vùng ngoại ô như Vinhomes Ocean Park và Vinhomes Vũ Yên.

Dòng vốn đầu tư BĐS quay trở lại phía Nam nhờ các yếu tố hấp dẫn. Với giá căn hộ tại TP.HCM thấp hơn đáng kể so với Hà Nội, thị trường bất động sản dân cư tại TP.HCM và khu vực phía Nam dự kiến sẽ thu hút dòng vốn đầu tư.

Các dự án căn hộ và nhà thấp tầng mới dự kiến tập trung chủ yếu tại khu Đông TP.HCM. Nguồn cung căn hộ tại TP.HCM năm 2025 dự kiến đạt 9,500 căn (+90% svck), chủ yếu từ các giai đoạn tiếp theo của các dự án đã phát triển.

Nguồn cung nhà thấp tầng mới tại TP.HCM dự kiến đạt 1,100 căn (+100% svck), chủ yếu từ các dự án mới phát triển.

Nguồn cung tương lai được dự báo sẽ tăng, dựa trên các giấy phép xây dựng và bán hàng, cùng với sự hỗ trợ từ chính phủ và các cơ quan chức năng.

Theo Bộ Xây dựng, 61 dự án (~31,673 căn) đã nhận được giấy phép xây dựng trong 9T24, so với 47 dự án (~13,454 căn) trong 9T23.

Trong khi đó, 143 dự án (~40,068 căn) đã nhận được giấy phép bán hàng trong 9T24, tăng so với 146 dự án (~38,103 căn) trong 9T23.

Giá BĐS sơ cấp và thứ cấp dự kiến tăng trưởng một con số trong 2025-26.

Giá bán sơ cấp bình quân tại Hà Nội và TP.Hồ Chí Minh dự kiến sẽ tăng trưởng hai con số trong năm 2024, do tình trạng khan hiếm nguồn cung và nhu cầu luôn duy trì ở mức cao.

Sau đó, giá dự kiến sẽ tăng trưởng nhẹ hơn ở mức một con số trong giai đoạn 2025-2026 khi việc thiếu hụt nguồn cung dần phần nào được giải quyết trong những năm tới

Trong năm 2025, CBRE dự kiến giá căn hộ mới tại cả TP. Hà Nội và TP. HCM sẽ tiếp tục tăng khoảng 5%.

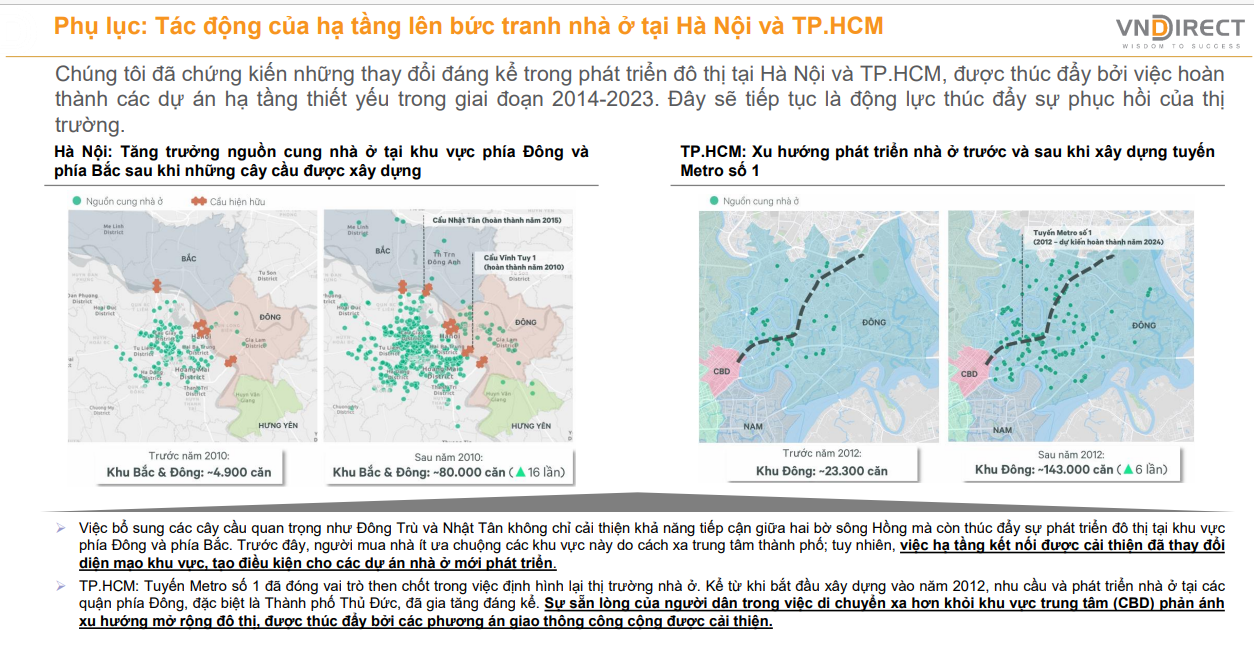

Tác động của hạ tầng lên bức tranh nhà ở tại Hà Nội và TP.HCM

Trong năm 2025, làn sóng tăng giá BĐS dự báo sẽ dần lan tỏa đến khu vực vùng ven và các địa phương lân cận trung tâm kinh tế.

Khu vực TP.HCM và lân cận dự báo sẽ thu hút dòng tiền tốt và sẽ là điểm sáng đầu tư trong năm 2025.

Thị trường các đô thị loại II trở xuống dự báo vẫn tương đối trầm lắng.

Các dự án đang/sắp đưa vào kinh doanh đón đầu xu hướng hạ tầng kết nối được cải thiện, phát triển đồng bộ:

– Thị trường Hà Nội và khu vực lân cận: kế thừa từ các dự án hạ tầng đã hoàn thiện

– Thị trường Hồ Chí Minh và khu vực lân cận: tiềm năng lớn vì hạ tầng mới chỉ bắt đầu cho thấy sự cải thiện, nguồn cung được kéo giãn sang các khu vực

ngoại thành – “trung tâm mới” bao gồm: (1) Trung tâm văn phòng, tài chính mới (quận 2, quận 7), (2) Trung tâm dân cư, mật độ dân số lớn (Bình Tân, Gò Vấp), (3) Trung tâm công nghệ (quận 12, quận 9), (3) Trung tâm sản xuất (Bình Dương, Long An)

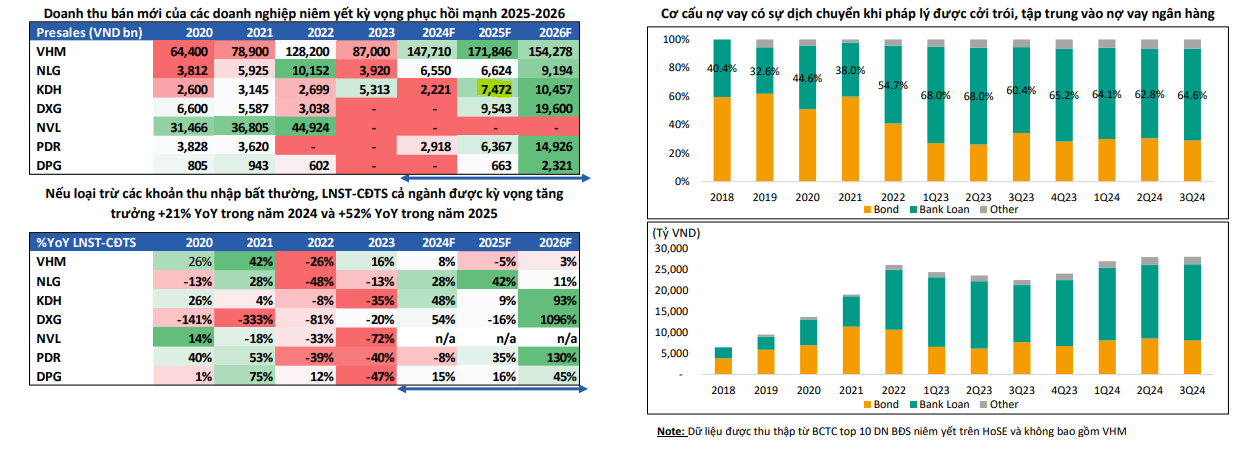

Doanh số bán hàng của các chủ đầu tư niêm yết dự kiến tăng trưởng 2 chữ số, mặc dù tăng trưởng lợi nhuận có phần chậm hơn.

SSI dự báo hoạt động bán hàng trên toàn quốc sẽ tăng mạnh trong năm 2025 từ các dự án mới và đang triển khai.

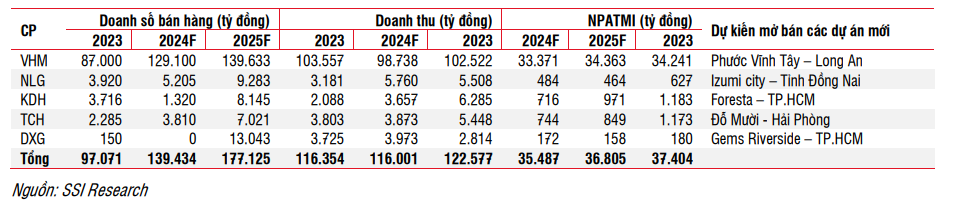

VHM dự kiến sẽ mở bán một số dự án trong năm, bao gồm Phước Vĩnh Tây tại tỉnh Long An, và Dương Kinh tại thành phố Hải Phòng – cùng với các hoạt động bán hàng hiện tại từ các dự án như Royal Island và Ocean Park 2 & 3.

KDH dự kiến sẽ mở bán một dự án mới tại thành phố Thủ Đức, dự án Foresta, với 226 căn thấp tầng và 600 căn cao tầng, được kết hợp từ 2 dự án Clarita và Emeria. Sau khi nhận được giấy phép xây dựng trong Q3/2024, DXG cũng dự kiến sẽ bán Gems Riverside tại TP.HCM vào đầu năm 2025.

Trong khi VHM đã đạt được tăng trưởng doanh số bán hàng mạnh mẽ trong năm 2024 với ước tính 48% svck, khiến doanh số bán hàng dự kiến sẽ thấp hơn trong năm 2025 (đạt 8,1%) thì các chủ đầu tư niêm yết khác như KDH, NLG, TCH và DXG được kỳ vọng sẽ ghi nhận mức tăng trưởng doanh số bán hàng với 2 chữ số trong năm 2025.

Tăng trưởng doanh số bán hàng dự kiến sẽ giúp cho lợi nhuận tăng mạnh từ năm 2025 khi các dự án được bàn giao.

BSC dự báo doanh thu mở bán mới sẽ phục hồi mạnh trong năm 2025F/2026F lần lượt đạt 201,853 tỷ (+27% YoY)/208,456 tỷ VND (+3% YoY) hoặc 30,007 tỷ VND (+157% YoY)/54,177 tỷ VND (+81% YoY) nếu loại trừ đóng góp của VHM.Thị trường bất động sản phía Bắc chứng kiến sự vượt trội về lượng giao dịch so với miền Nam và chênh lệch giá bán trung bình tại hai khu vực được thu hẹp đáng kể trong năm 2024.

Chúng tôi cho rằng phần lớn đến từ (1) sự dịch chuyển dòng tiền đầu tư do nguồn cung hạn chế tại khu vực TP HCM, (2) tương đồng với tỷ trọng nguồn cung cao cấp bám theo các dự án hạ tầng sắp hoàn thiện. Dựa trên những tín hiệu khởi sắc về quá trình hoàn thiện pháp lý các dự án tại khu vực phía Nam, chúng tôi kỳ vọng dòng tiền sẽ trở lại khu vực phía Nam khi nguồn

cung phục hồi, nhu cầu nhà ở cao và tiềm năng tăng giá nhờ hạ tầng còn lớn.

Triển vọng lợi nhuận năm 2025 của các công ty SSI nghiên cứu dự kiến cao hơn năm 2024, ngoại trừ VHM, do lợi nhuận của VHM giai đoạn 2023-2024 tăng mạnh nhờ bàn giao các căn hộ tại dự án Ocean Park 2 & 3 và Royal Island.

Cụ thể, sang năm 2025, chúng tôi ước tính doanh thu và lợi nhuận sau thuế thuộc công ty mẹ (NPATMI) của VHM sẽ lần lượt đạt 102,500 tỷ đồng (+3.8% svck) và 34,200 tỷ đồng (-0.4% svck). Chúng tôi dự báo các dự án mở bán năm 2025 sẽ chưa ghi nhận doanh thu, do đó dự báo NPATMI dự kiến sẽ đi ngang svck.

Do KDH không mở bán các dự án mới trong năm 2024, chúng tôi kỳ vọng dự án Foresta sẽ mở bán vào đầu năm 2025, với doanh thu các căn thấp tầng sẽ được ghi nhận trong năm, cùng với các căn còn lại của dự án The Privia. Do đó, chúng tôi dự báo doanh thu và NPATMI của KDH năm 2025 sẽ lần lượt đạt 6,280 tỷ đồng (+72% svck) và 1,180 tỷ đồng (+22% svck).

Đối với NLG, chúng tôi dự báo tăng trưởng lợi nhuận trong năm 2025 sẽ được thúc đẩy nhờ tăng cường hoạt động bán hàng tại Long An và thành phố Cần Thơ. Với tiến độ pháp lý đang tiến triển tốt tại thành phố Biên Hòa (với dự án Izumi City), chúng tôi kỳ vọng NLG sẽ tái mở bán Izumi City trong nửa cuối năm 2025. Dựa trên những giả định này, chúng tôi đưa ra dự báo doanh thu và NPATMI của NLG lần lượt là 5,500 tỷ đồng (-4.4% svck) và 627 tỷ đồng (+35.0% svck).

Dự án Gems Riverside đã nhận được giấy phép xây dựng trong Q3/2024, giúp cho DXG có thể mở bán dự án trong nửa đầu năm 2025. Với nguồn cung căn hộ mới thấp tại TP.HCM trong những năm qua, chúng tôi kỳ vọng DXG sẽ mở bán thành công dự án này. Tuy nhiên, sang năm 2025, DXG vẫn sẽ phụ thuộc vào doanh thu và lợi nhuận từ dự án Gems Skyworld, chúng tôi kỳ vọng dự án sẽ được tái mở bán trong nửa cuối năm 2025. Cùng với sự phục hồi của dịch vụ môi giới bất động sản, DXG được kỳ vọng sẽ đạt doanh thu và NPATMI lần lượt là 2,800 tỷ đồng (-29.2% svck) và 180 tỷ đồng (+13.7% svck).

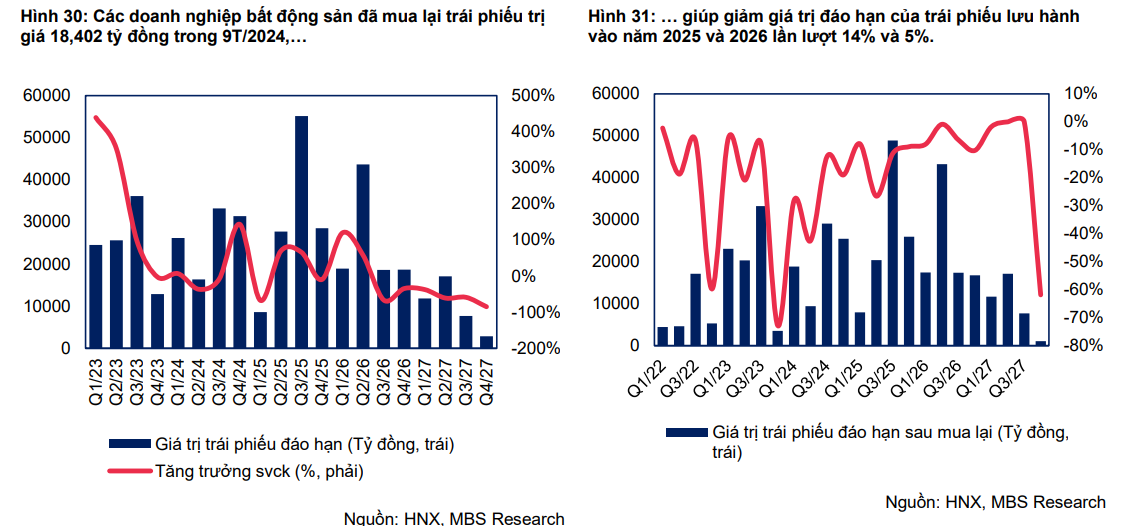

Rủi ro trái phiếu doanh nghiệp bất động sản không còn là mối lo ngại lớn, nhưng vẫn cần được theo dõi

Tổng giá trị trái phiếu doanh nghiệp bất động sản đáo hạn trong giai đoạn 2025- 2026 sau khi mua lại là 103,177/ 94,875 tỷ đồng, giảm 14%/ 5% so với trước khi mua lại, điều này giúp giảm bớt gánh nặng cho doanh nghiệp, từ đó rủi ro liên quan đến trái phiếu doanh nghiệp bất động sản không còn là mối lo ngại lớn.

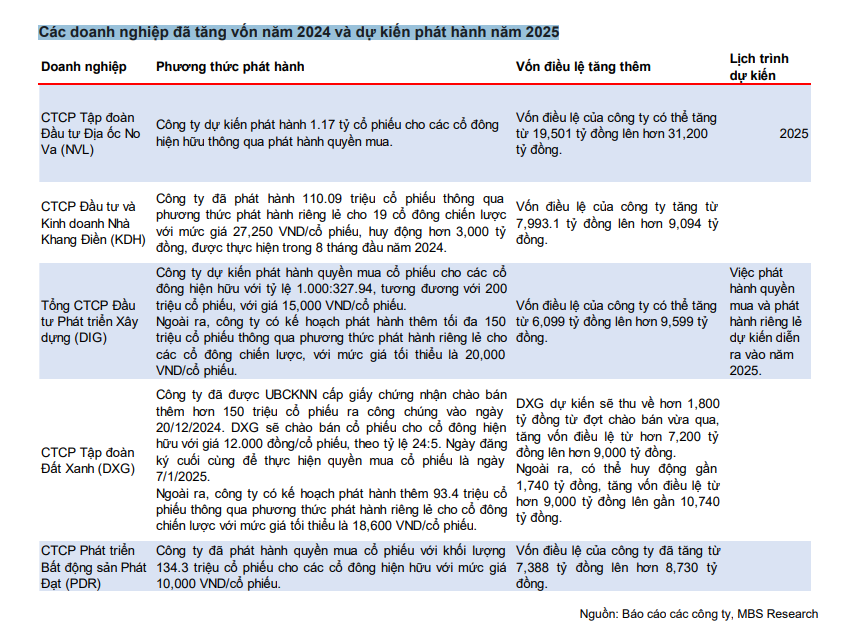

Các chủ đầu tư BĐS thận trọng hơn với việc phát hành trái phiếu. Việc ban hành các luật Bất động sản sửa đổi dẫn đến yêu cầu về nghĩa vụ tài chính cao hơn, khiến chủ đầu tư BĐS dè dặt trong việc vay nợ, trong khi giá đất tăng theo khung giá mới càng gây khó khăn cho việc hoàn thành nghĩa vụ đúng hạn.

MBS cho rằng việc huy động vốn thông qua phát hành sẽ là một trong những điểm nhấn đối với các doanh nghiệp bất động sản dân cư vào năm 2025, khi họ hướng đến việc tái cấu trúc nợ, hoàn thành các nghĩa vụ tài chính liên quan đến đất đai với Nhà nước và đối mặt với chi phí phát triển dự án ngày càng tăng.

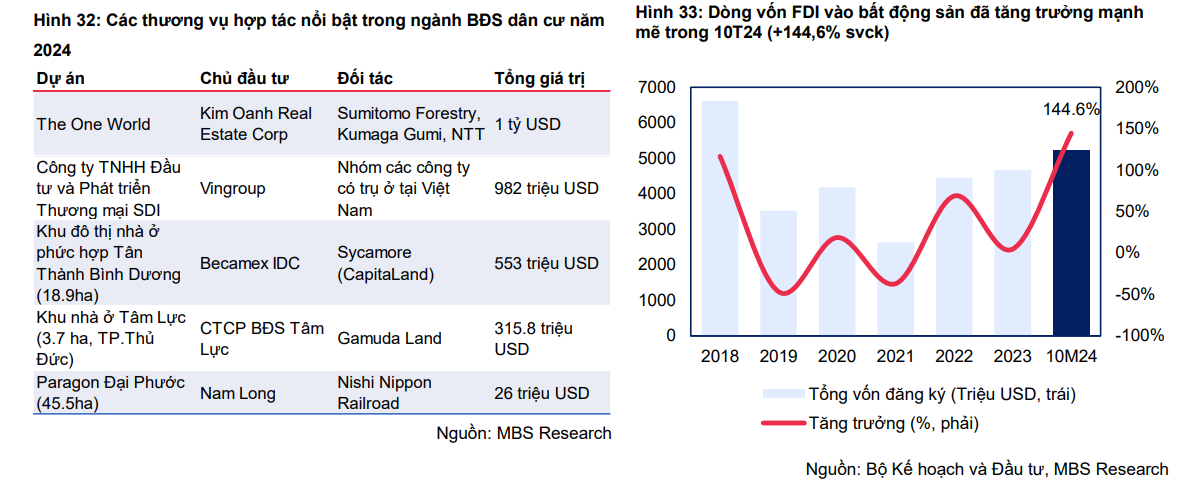

Bên cạnh đó, chúng tôi kỳ vọng hoạt động M&A đối với các dự án bất động sản dân cư cũng sẽ là một xu hướng quan trọng trong năm 2025