Phân tích Doanh Nghiệp

Lợi nhuận quý 4 tăng +344% so với cùng kỳ, cổ phiếu HAH leo lên đỉnh cao mọi thời đại

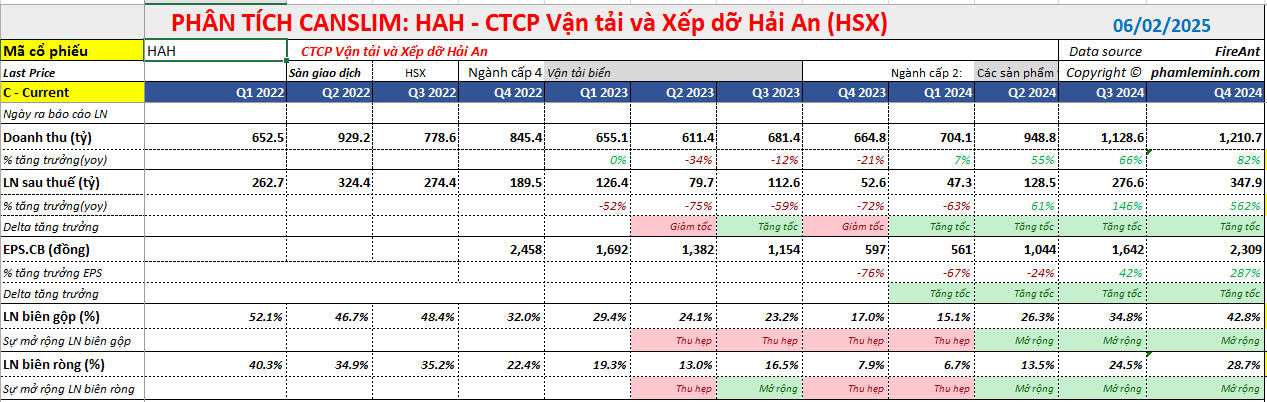

CTCP VẬN TẢI VÀ XẾP DỠ HẢI AN (HAH) công bố KQKD Q4/2024 với doanh thu đạt 1,210 tỷ đồng (+82% yoy), LNST-CĐTS đạt 280 tỷ đồng (+344% yoy). Lũy kế cả năm 2024, doanh thu đạt 3,992 tỷ đồng (+18% yoy), và LNST đạt 650 tỷ đồng (+69% yoy). BSC đánh giá KQKD của HAH trong 2024 là cao hơn lần lượt 6% và 22% so với kỳ vọng trong báo cáo cập nhật gần nhất của họ, chủ yếu do giá cước tự khai thác cao hơn 4% so với kỳ vọng.

BSC đang cân nhắc dự phóng LNST – CĐTS mới sẽ tăng khoảng 10% so với dự phóng cũ, và xem xét lại giá mục tiêu.

Vào thời điểm 14.11.2024, BSC đã tăng +14% giá mục tiêu lên 61,700 đồng (MUA MẠNH). Dựa trên dự phóng LNST-CĐTS năm 2024 đạt 532 tỷ đồng (+38% yoy) và LNST-CĐTS 2025=714 tỷ (+34% yoy).

Tàu Haian Gama có sẵn hợp đồng thuê định hạn với giá 30,000 đôla/ngày đến giữa năm 2025

Lý giải kết quả kinh doanh tăng trưởng ấn tượng trong quý IV, Hải An cho biết Công ty có thêm 4 tàu vào khai thác sử dụng (Alfa, Beta, Opus, Gama), sản lượng vận tải và giá cước vận tải trong quý IV/2024 tăng dẫn đến doanh thu và lợi nhuận hoạt động khai thác tàu tăng mạnh. Ngoài ra, số tàu cho thuê và giá cước cho thuê tàu tăng trong quý cuối năm 2024.

Bóc tách chi tiết, doanh thu từ hoạt động tự khai thác đạt 311 tỷ đồng (tăng 7 lần svck) nhờ (i) đóng góp của 4 tàu mới Haian Beta, Alfa, Opus và Gama (nhận trong T11.2024 và được cho thuê định hạn ở giá 30 nghìn USD/ngày) (ii) ngoài ra, các tàu cũ như Haian West, East, Mind cũng duy trì các hoạt động chạy định hạn theo các hợp đồng đã được ký ở mặt bằng giá mới trước đó .

Sản lượng tự khai thác đạt 167,019 TEUs (+30% yoy) chủ yếu nhờ (i) các tuyến dịch vụ mở mới trước đó ở cả thị trường nội địa và quốc tế (ii) liên doanh với ZIM, ONE. Giá cước tự khai thác ước tính +16% yoy cao hơn 4% so với ước tính ban đầu của BSC.

Như vậy, HAH đang củng cố mẫu hình CODE 33 của chiến lược đầu tư tăng trưởng của phù thủy Mark Minervini. Cụ thể, tăng trưởng doanh số tăng tốc từ +7%, +55%, +66% và lên +82% yoy.

Tương tự, tăng trưởng lợi nhuận ròng tăng tốc từ +61% lên +146%, và +562% yoy.

Biên lợi nhuận gộp mở rộng từ 6.7% lên 28.7%. Các tàu chạy định hạn của HAH đều ở mức cao hơn điểm hòa vốn (12 nghìn – 13 nghìn USD/ngày).

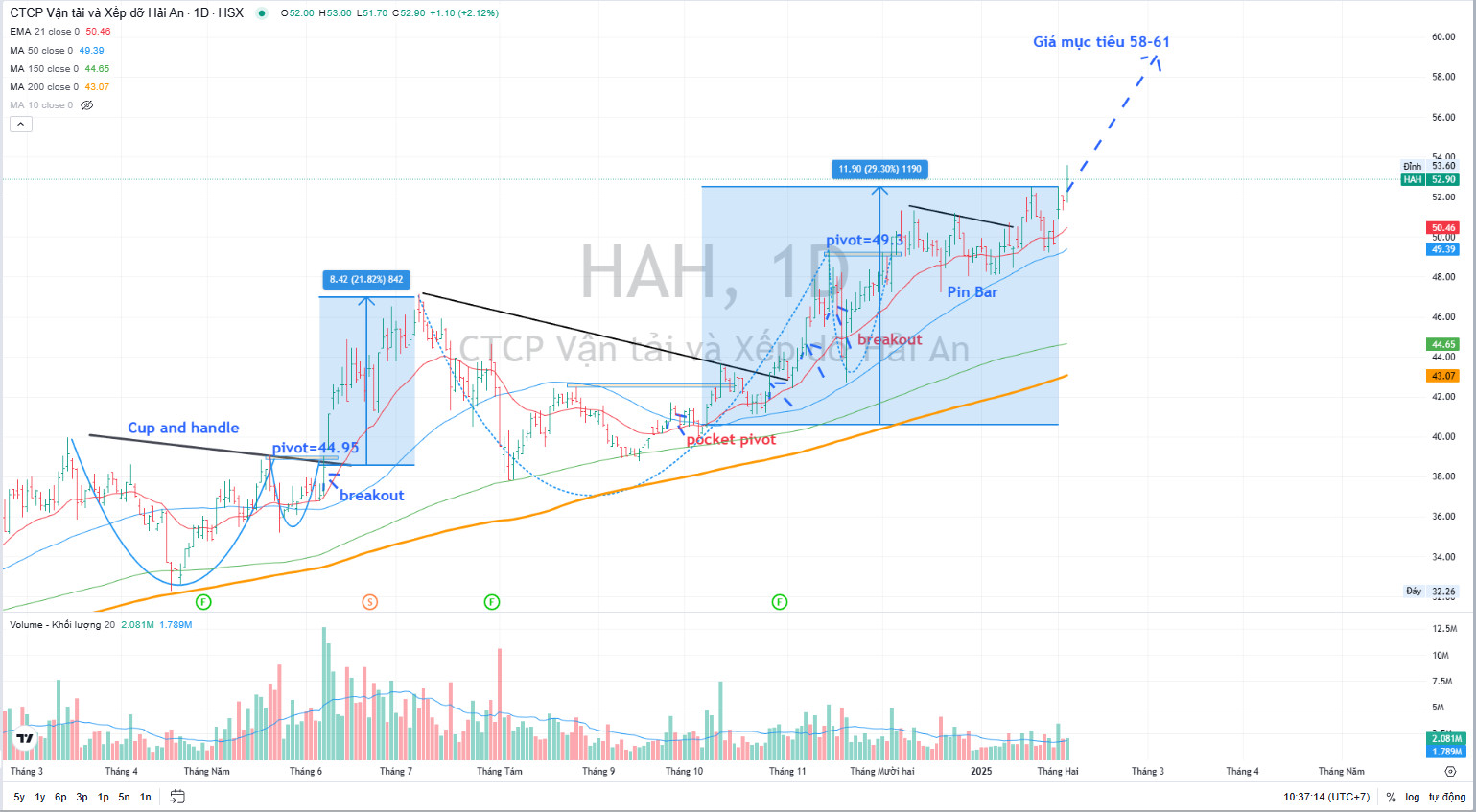

Ngày 5.2.2024, HAH tăng hơn +4% và leo lên đỉnh cao mọi thời đại (vượt đỉnh tháng 6.2022). Elibook Team tiến hành bán nhẹ một phần vị thế để thu lãi +20%, phần còn lại tiếp tục nắm giữ theo quy tắc 8 tuần.

Triển vọng năm 2025 tích cực

Hoạt động kinh doanh cốt lõi (cho thuê định hạn và tự khai thác) tiếp tục ghi nhận cải thiện so với cùng kỳ nhờ các yếu tố sau:

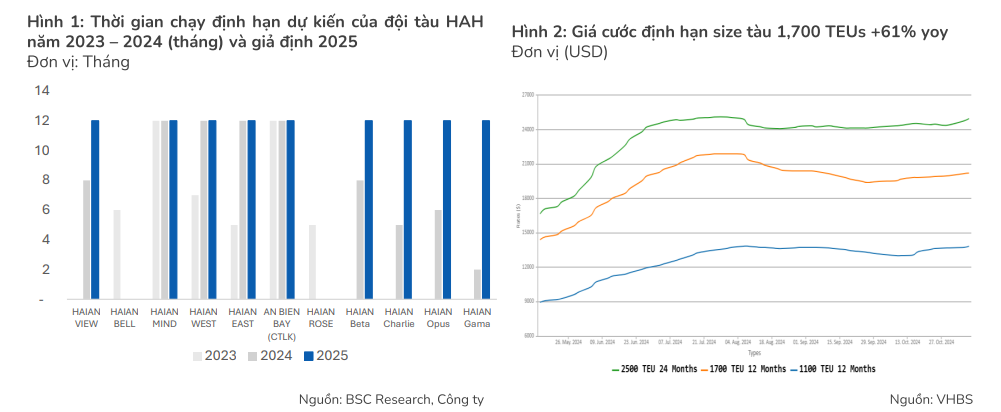

- Các tàu nhận mới kể từ 2H.2024 (Haian Alfa, Beta, Gama, Opus) sẽ đóng góp vào đầy đủ KQKD của năm 2025.

- Ngoài ra, chúng tôi giữ quan điểm rằng giá cước định hạn đã thiết lập một mức nền mới trong 2024 và sẽ tiếp tục neo ở mức từ 18,000 USD – 21,000 USD/ngày trong 2025. Cụ thể giá cước định hạn size tàu 1,700 TEUs = ~21 nghìn USD/ngày (+61% yoy). Bên cạnh đó, nhu cầu thuê tàu hiện tại không quá yếu thể hiện qua các hợp đồng ký ở thời điểm tại chủ yếu kéo dài 1 – 2 năm thay vì 3 – 6 tháng trong 2H.2023 và 1H.2024.

Đối với hoạt động tự khai thác, trong 2025, sản lượng tự khai thác +10% yoy nhờ (i) nhu cầu hồi phục (ii) lượng hàng hóa Trung Quốc dịch chuyển sang Việt Nam nhằm tránh thuế của Mỹ (iii) xu hướng tập kết hang hóa tại khu vực CMTV. Giá cước tự khai thác kỳ vọng đi ngang trong 2025 chủ yếu do tình trạng dư cung tại thị trường nội địa.

HAH: Chuẩn bị tái ký 8 tàu vào cuối năm với kỳ vọng cho thuê neo cao