Phân tích Doanh Nghiệp

HPG rớt mạnh sau thông tin Mỹ áp thuế thép 25% liệu có đáng lo?

Tổng thống Mỹ Donald Trump thông báo nước này sẽ áp mức thuế 25% đối với các mặt hàng thép và nhôm nhập khẩu, đồng thời công bố thuế nhập khẩu đối ứng sớm nhất là vào ngày 11.2, có hiệu lực tức thời. Theo dữ liệu của chính phủ và Viện Sắt thép Mỹ, các nguồn nhập khẩu thép lớn nhất của Mỹ là Canada, Brazil và Mexico, tiếp theo là Hàn Quốc và Việt Nam.

Cổ phiếu HPG giảm -4.69% với thanh khoản tăng vọt lên 61 triệu đơn vị bởi thông tin này.

Elibook Team đánh giá sự kiện này có ảnh hưởng xấu đến HPG nhưng không quá đáng ngại vì một số lý do sau:

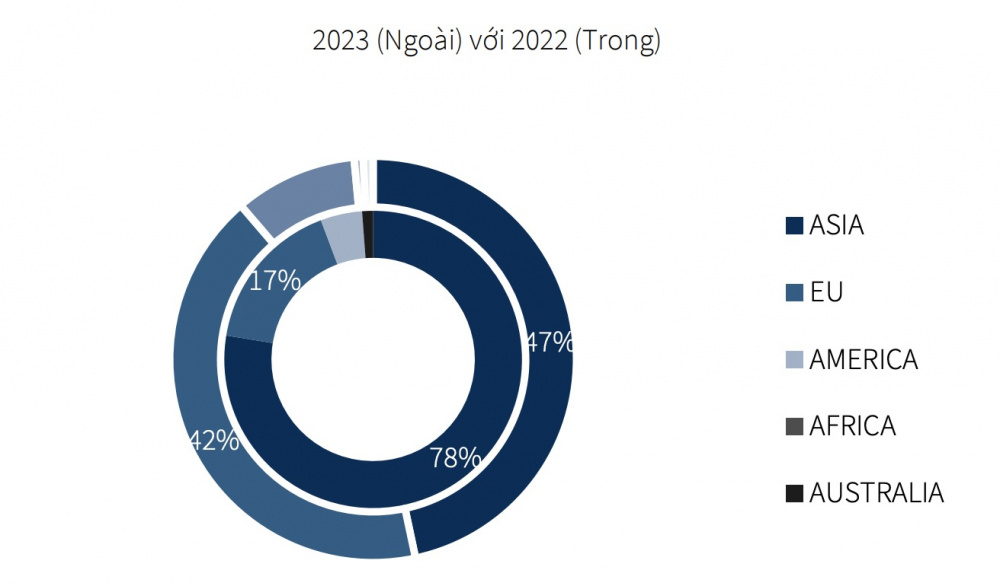

- Tỷ trọng xuất khẩu thép của HPG ước khoảng 30%. Như vậy, chủ lực vẫn là tiêu thụ trong nước. Khả năng HPG sẽ được hưởng lợi từ chương trình đầu tư công của chính phủ khi kích thích sự phục hồi của thị trường bất động sản.

- Thậm chí, bóc tách cơ cấu xuất khẩu thì chủ lực hơn 47% là xuất khẩu sang các nước Châu Á, và 42% sang Châu Âu, phần xuất khẩu sang Mỹ chiếm tỷ trọng khiêm tốn mà thôi. Đây là số liệu được CTCK KBSV công bố vào cuối năm 2023.

- Về cơ bản, cần phải so sánh mức chênh lệch thuế giữa các quốc gia để biết ai là người hưởng lợi. Mặc dù Mỹ áp 25% thuế cho mọi quốc gia, không có ngoại lệ. Tuy nhiên, còn có các loại thuế bổ sung, ví dụ như “thuế quan qua lại” mà Trump đang giới thiệu. Nếu tổng kết, mức thuế của Việt Nam, thấp hơn Trung Quốc, thì Việt Nam vẫn hưởng lợi.

Về mặt hành động giá, HPG đang kéo về đáy cũ quanh 25,400 đồng. Ngoài ra, có đường trendline hỗ trợ, mặc dù phiên hôm nay đóng cửa dưới đường trendline, nhưng cần kiểm tra độ nhiễu trong các phiên tới.

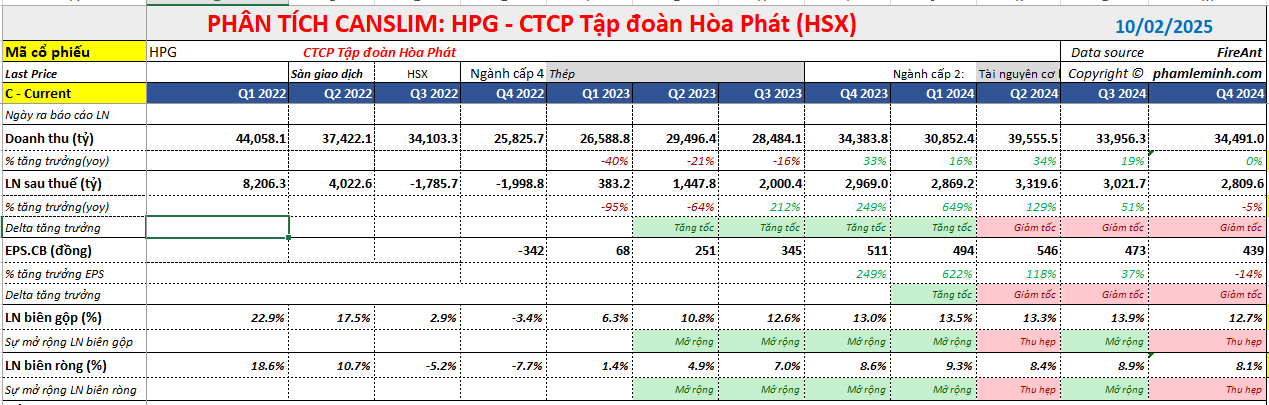

HPG công bố KQKD năm 2024 với các chi tiết như sau:

KQKD cả năm:

– Doanh thu thuần: Đạt 138,900 tỷ đồng (+17% YoY)

– LNST sau lợi ích CĐTS: Đạt 12 nghìn tỷ đồng (+76% YoY; VỪA KHỚP VỚI CÁC DỰ BÁO CỦA CTCK)

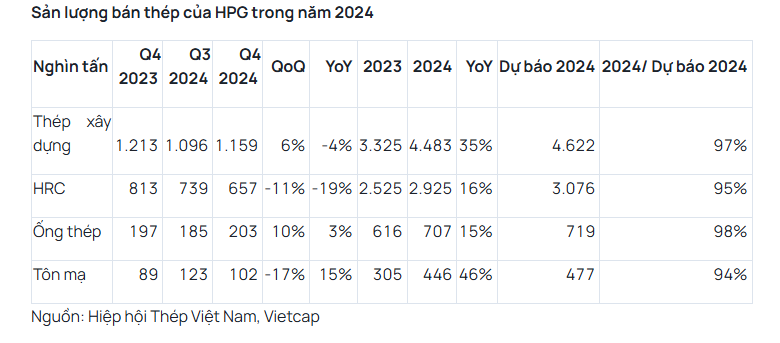

– Sản lượng bán của tất cả sản phẩm thép phục hồi YoY từ mức nền thấp năm 2023:

– Thép xây dựng: đạt ~4.5 triệu tấn (+35% YoY)

– HRC: đạt ~2.9 triệu tấn (+16% YoY)

– Ống thép: đạt ~700,000 tấn (+15% YoY)

– Tôn mạ kẽm: đạt ~450,000 tấn (+46% YoY; 4)

KQKD quý 4/2024:

– Doanh thu thuần: Đạt 34,500 tỷ đồng (+2% QoQ; đi ngang YoY)

– LNST sau lợi ích CĐTS: Đạt 2,800 tỷ đồng (-7% QoQ; -6% YoY)

– Sản lượng bán các sản phẩm thép chính:

– Thép xây dựng: Sản lượng tăng 6% QoQ, được hỗ trợ bởi nhu cầu xây dựng cao điểm cuối năm, nhưng giảm 4% YoY do mức nền cao trong quý 4/2023 (sản lượng quý 4/2023 ghi nhận mức tăng 32% QoQ). Mức phục hồi QoQ thấp hơn kỳ vọng (dự kiến là 10%), có thể là do tâm lý người mua kém khả quan trong bối cảnh giá thép giảm vào tháng 11-tháng 12, sau đợt tăng giá mạnh vào tháng 9-tháng 10.

– HRC: Giảm cả QoQ và YoY do chính sách bảo hộ tại các thị trường xuất khẩu và sự cạnh tranh từ thép Trung Quốc.

Doanh thu thuần phù hợp với dự báo mặc dù sản lượng bán thép thấp hơn dự kiến. Trong quý 4/2024, doanh thu mảng thép đạt mức tăng trưởng khiêm tốn 2% QoQ nhưng giảm 2% YoY, do tất cả các sản phẩm thép phục hồi chậm hơn dự kiến. Sản lượng bán cả năm yếu hơn nhẹ so với kỳ vọng.

Tuy nhiên, doanh thu mảng thép năm 2024 vẫn phù hợp với kỳ vọng, cho thấy tiềm năng tăng nhẹ đối với dự báo giá bán thép. Nhìn chung, tổng doanh thu thuần năm 2024 phù hợp với dự báo, với hiệu suất thấp hơn nhẹ ở mảng BĐS, được bù đắp bởi KQKD vững chắc ở các mảng khác.

Biên lợi nhuận gộp quý 4 giảm QoQ do mảng thép. Biên lợi nhuận gộp quý 4 giảm xuống còn 12.7% (từ 13.9% trong quý 3), chủ yếu là do biên lợi nhuận thép giảm, trong khi biên lợi nhuận mảng BĐS và nông nghiệp được cải thiện.

Biên LNST sau lợi ích CĐTS mảng thép giảm trong quý thứ 2 liên tiếp, xuống mức 7.1% (từ 7.8% trong quý 3), do sản lượng thép dẹt giảm 11% QoQ, khiến giá vốn hàng bán tăng và giá bán trung bình giảm ~4% QoQ.

Diễn biến tiêu cực này bù đắp cho mức tăng của thép xây dựng khi sản lượng tăng 6% QoQ và giá bán trung bình tăng 1% QoQ. Do đó, biên lợi nhuận gộp và biên LNST sau lợi ích CĐTS trong năm 2024 lần lượt đạt 13.3% và 8.7%, đều thấp hơn dự báo (lần lượt là 13.9% và 8.9%), mặc dù biên lợi nhuận từ BĐS và nông nghiệp tăng mạnh hơn dự kiến.

Trong báo cáo ngày 24.1.2025, CTCK HSC giảm nhẹ -5% giá mục tiêu xuống còn 37,900 đồng do giảm nhẹ dự phóng lợi nhuận. Theo đó, HSC giảm nhẹ -3.7% và -2.8% lợi nhuận ròng năm 2025 và 2026.

HSC gần như giữ nguyên quan điểm giá mục tiêu sau khi kết quả kinh doanh quý 4 của HPG sát với dự báo.

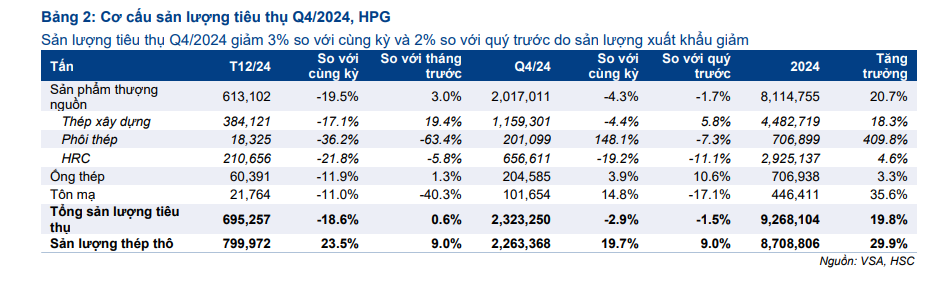

Sản lượng tiêu thụ thép Q4/2024 giảm 3% so với cùng kỳ và 2% so với quý trước xuống chỉ còn 2.32 triệu tấn. Trong đó:

• Sản lượng xuất khẩu giảm mạnh 26% so với cùng kỳ và 29% so với quý trước xuống chỉ còn 561,681 tấn trong Q4/2024. Hoạt động xuất khẩu trong Q4/2024 của tất cả các phân khúc sản phẩm đều giảm, từ thép xây dựng, HRC và tôn mạ, do hành vi bán phá giá thép Trung Quốc và giá xuất khẩu bình quân kém hấp dẫn.

• Sản lượng tiêu thụ trong nước vẫn vững chắc, tăng 8% so với cùng kỳ và tăng 12% so với quý trước lên 1,76 triệu tấn trong Q4/2024, nhờ đẩy mạnh hoạt động đầu tư công.