Phân tích Doanh Nghiệp

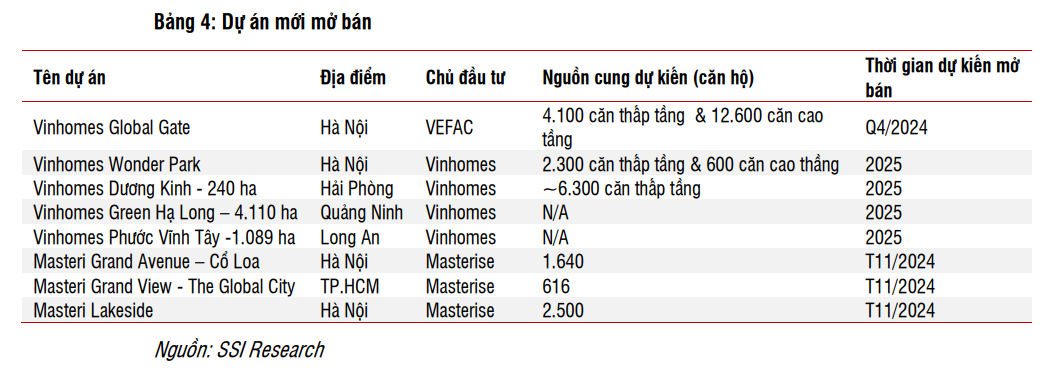

Việc mở bán các dự án mới của Masterise và Vinhomes sẽ là yếu tố hỗ trợ TCB duy trì đà tăng trưởng tín dụng trong năm 2025

Nhìn về năm 2025, SSI cho rằng việc mở bán các dự án mới của Masterise và Vinhomes sẽ là yếu tố hỗ trợ TCB duy trì đà tăng trưởng tín dụng. Thị trường bất động sản phục hồi sẽ là yếu tố hỗ trợ quan trọng cho TCB để duy trì đà tăng mạnh, giúp tăng trưởng tín dụng đạt 21.8% tính từ đầu năm lên 825 nghìn tỷ đồng trong năm 2025.

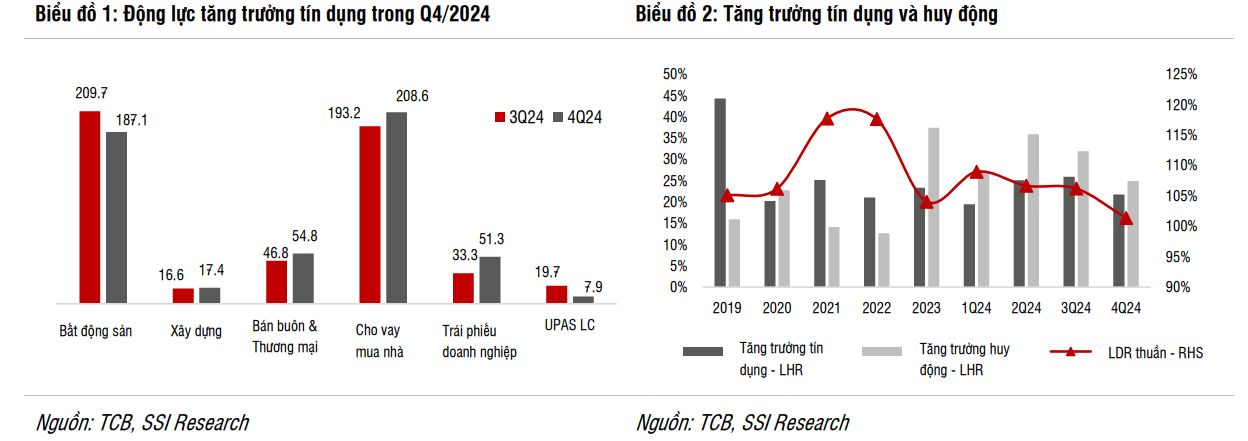

Trong năm 2024, TCB ghi nhận tăng trưởng tín dụng đạt 21.7% svck (hay +3.6% so với quý trước) lên 683 nghìn tỷ đồng, nhờ mảng cho vay mua nhà (+15,500 tỷ đồng so với quý trước, hay +38 nghìn tỷ đồng tính từ đầu năm), bán buôn và thương mại (+7,900 tỷ đồng so với quý trước, hay +9,900 tỷ đồng tính từ đầu năm) và vay vốn lưu động ở các công ty chứng khoán (+3,400 tỷ đồng so với quý trước, hay +8,4 nghìn tỷ đồng tính từ đầu năm).

Mặc dù khoản vay cho các chủ đầu tư bất động sản giảm mạnh -22,600 tỷ đồng so với quý trước, đầu tư trái phiếu doanh nghiệp liên quan đến bất động sản tăng mạnh, với mức tăng thêm 18 nghìn tỷ đồng so với quý trước (+54% so với quý trước) trong Q4/2024.

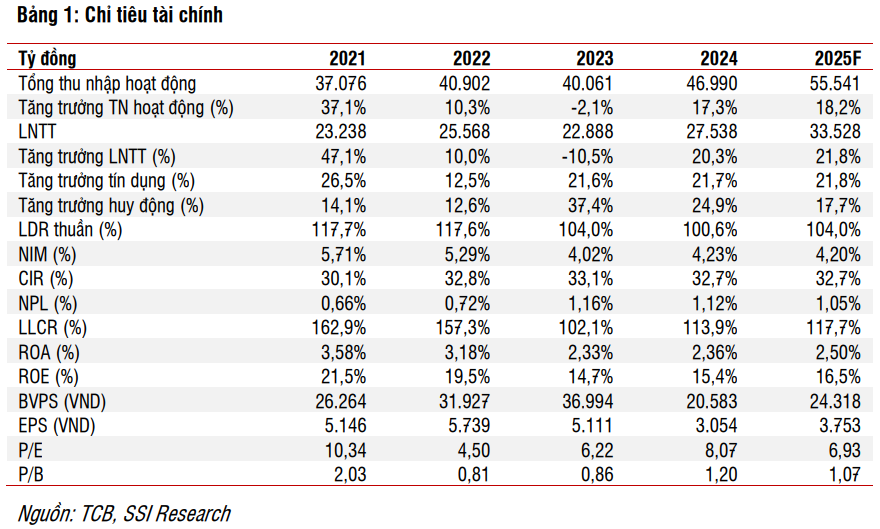

SSI (19.2.2025) hạ khuyến nghị TCB từ MUA xuống KHẢ QUAN với giá mục tiêu 1 năm là 29.200 đồng/cp. Dựa trên dự báo LNTT năm 2025 sẽ tăng lên 33,500 tỷ đồng (+21.8% svck so với dự báo trước của chúng tôi là 15.2% svck), nhờ thu nhập ngoài lãi phục hồi và dự phòng tín dụng thấp hơn.

Thị trường bất động sản sẽ phục hồi trong năm 2025 khi nhiều dự án được mở bán. Đây sẽ là yếu tố hỗ trợ cho hoạt động kinh doanh của TCB. Với các yếu tố cơ bản tích cực từ năm 2025, định giá TCB khá hấp dẫn với P/B dự phóng là 1.07x, thấp hơn nhiều so với mức lịch sử trung bình là 1.4x.

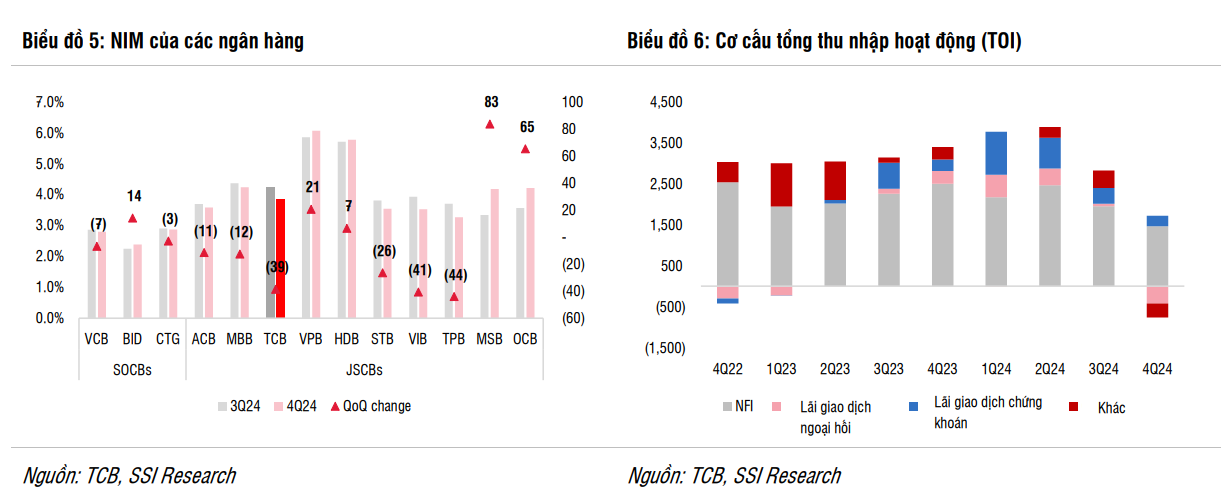

Với một số cơ chế hỗ trợ bao gồm chính sách giá linh hoạt, nợ thanh toán cuối kỳ và lãi suất cho vay ưu đãi, SSI cho rằng chất lượng tài sản sẽ được kiểm soát tốt và dần cải thiện cùng với sự phục hồi của thị trường bất động sản. Tỷ lệ nợ xấu được dự báo đạt 1.05% trong năm 2025. Tuy nhiên, NIM dự kiến trượt xuống 4.2% (-3 điểm cơ bản svck), do cạnh tranh và chi phí huy động vốn tăng.

Trước đó, BSC (6.2.2025) duy trì giá mục tiêu 31,700 đồng với TCB. Đây là một trong những công ty chứng khoán lạc quan nhất về TCB.

Sự khác biệt ở chỗ BSC kỳ vọng NIM của TCB phục hồi mạnh còn SSI tỏ ra e ngại về khả năng này.

SSI cho rằng cạnh tranh lãi suất gay gắt vẫn sẽ tiếp tục với chi phí huy động vốn dự kiến tăng, khiến NIM khó cải thiện. Ngoài cạnh tranh lãi suất gay gắt, TCB sẽ tiếp tục hy sinh mức NIM để có mức lãi suất cạnh tranh nhằm thu hút và giữ chân khách hàng thông qua một số cơ chế hỗ trợ. Mặt khác, chi phí huy động vốn đang tăng dần. Do đó,SSI dự báo NIM sẽ giảm 3 điểm cơ bản svck xuống 4.2% trong năm 2025.

Chất lượng tài sản cải thiện với tỷ lệ nợ xấu giảm xuống 1.12% trong Q4/2024 (so với 1.29% trong Q3/2024). Nợ quá hạn giảm 12.9% so với quý trước xuống 11,500 tỷ đồng, với nợ xấu giảm 12,2% so với quý trước và nợ Nhóm 2 giảm 14% so với quý trước.

Đối với lĩnh vực có rủi ro cao hơn, cho vay mua nhà chiếm 60% nợ xấu phân khúc bán lẻ (hay 55% tổng nợ xấu), ở mức 3,900 tỷ đồng trong 3 quý liên tiếp. Tuy nhiên, phân khúc doanh nghiệp cải thiện với nợ xấu giảm 45% so với quý trước xuống 570 tỷ đồng, trong đó tổng nợ xấu của các chủ đầu tư, xây dựng và nguyên vật liệu chỉ khoảng 102 tỷ đồng trong Q4/2024.

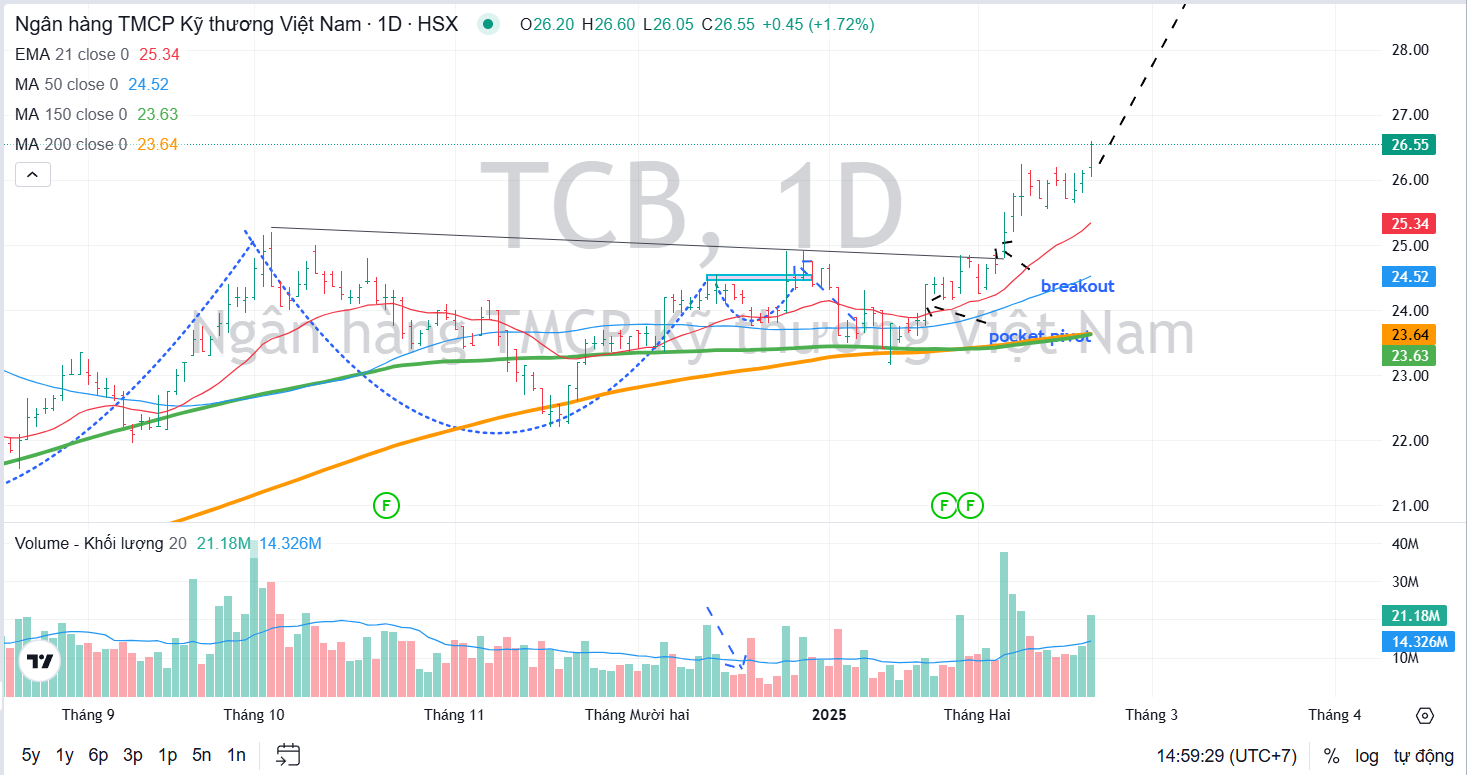

Elibook Team duy trì việc nắm giữ TCB sau các khuyến nghị mua trước đó.