Triển vọng tích cực này là lý do BVSC (24.2.2025) đưa ra giá mục tiêu 74,700 đồng (upside +28%) với khuyến nghị MUA (outperform).

Elibook Team khuyến nghị MUA cổ phiếu MWG khi breakout đường trendline giảm giá.

Bách Hóa Xanh đưa ra kế hoạch lãi 500 tỷ trong năm 2025, dự báo có thể đạt 700 tỷ.

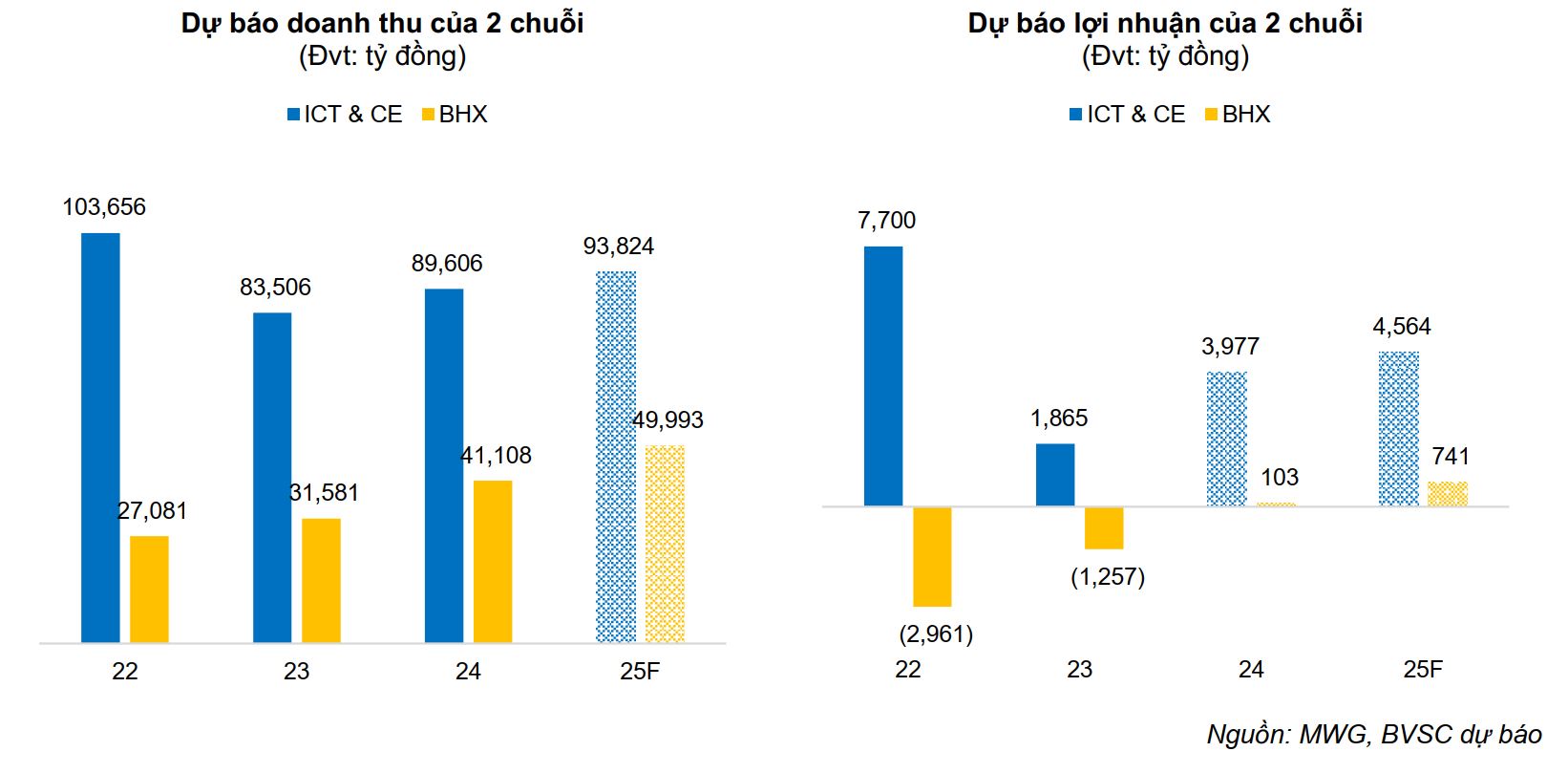

Năm 2024, Bách Hoá Xanh lần đầu có lãi cả năm ở mức 103 tỷ (cùng kỳ lỗ 1,257 tỷ). Quá trình cơ cấu đã thể hiện hiệu quả đáng khích lệ với SSSG +30% yoy, đạt mức bình quân khoảng 2 tỷ đồng/cửa hàng/tháng cho cả năm 2024, với sự tăng trưởng mạnh mẽ của hàng tươi sống (30-50%) và hàng FMCGs (20-35%).

Bên cạnh đó, cộng với việc mở rộng thêm 72 cửa hàng trong năm, doanh thu chuỗi đạt mức tăng trưởng ấn tượng 30.2% yoy.

Trong kế hoạch 2025 tăng trưởng 2 chữ số của công ty, với doanh thu 150,000 tỷ (+12% yoy) và lợi nhuận sau thuế 4,850 tỷ (+30% yoy). Các mục tiêu chính bao gồm:

(i) chuỗi ICT & CE tăng tối thiểu 4,000 tỷ doanh thu (+4.5% yoy);

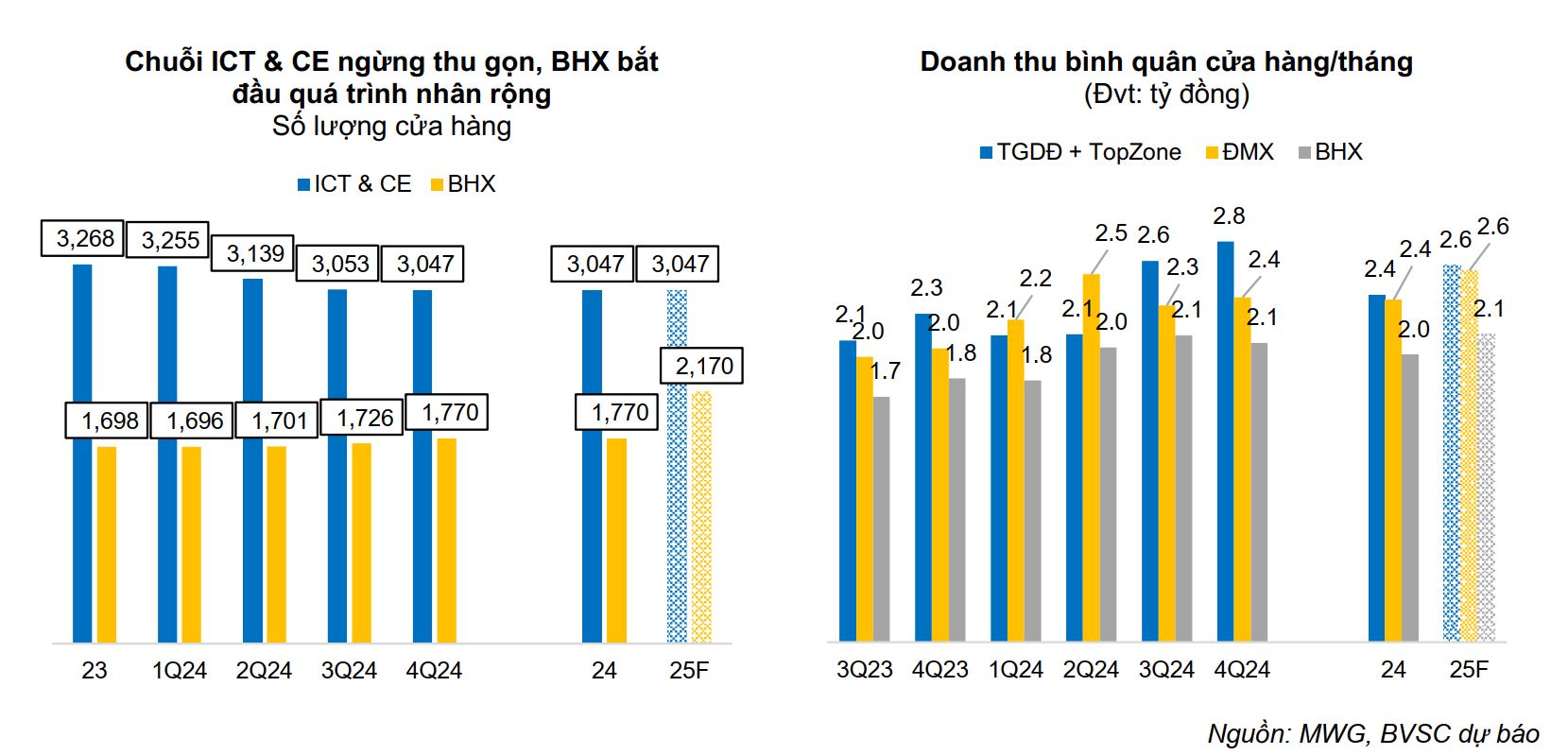

(ii) Bách Hoá Xanh tăng tối thiểu 7,000 tỷ doanh thu (+17% yoy), trong đó mở 200 – 400 cửa hàng (tập trung trong 1H) và lãi ít nhất 500 tỷ;

(iii) An Khang đạt điểm hoàn vốn trong Q2 2025;

và (iv) chuỗi khác & liên doanh liên kết hướng đến đóng góp lợi nhuận cả năm.

BVSC cho rằng, chuỗi BHX bước vào giai đoạn nhân rộng, tăng 21.6% yoy về doanh thu và 7 lần yoy về lợi nhuận, tức đạt hơn 701 tỷ. Dự báo mở rộng 400 cửa hàng mới và giữ mức doanh thu bình quân cửa hàng/tháng ở mức trên 2.1 tỷ đồng.

Biên gộp và chi phí vận hành trên cửa hàng giả định ổn định so với 2024.

Mảng ICT hoàn tất tái cơ cấu, tăng trưởng lợi nhuận hai chữ số

BVSC dự báo chuỗi ICT & CE tăng 4.7% yoy doanh thu và 14.7% yoy lợi nhuận, đạt 4,565 tỷ đồng, chủ yếu do các khoản chi phí bất thường liên quan đến đóng cửa hàng dự báo giảm mạnh.

Biên gộp dự báo giảm 120 bps yoy, phù hợp với quan điểm thận trọng của MWG về tiêu dùng nói chung và ngành ICT & CE nói riêng.

Công ty sẽ tiếp tục xây dựng các chương trình hợp tác với nhà cung cấp, đưa nhiều chính sách hỗ trợ để kích cầu và đầu tư tăng trải nghiệp mua sắm cho khách hàng trong 2025.

MWG mua cổ phiếu quỹ sau lùm xùm vụ ESOP có đỡ được giá cổ phiếu?

Giá cổ phiếu giảm 17% từ đỉnh tháng 8. Cú hạ gục cuối cùng chính là vụ ESOP 20 triệu cổ phiếu khiến nhà đầu tư cảm thấy bất bình. Chi phí thực tế của vụ ESOP này có thể lên tới 900 -1,000 tỷ, làm giảm hơn 18% lợi nhuận thực tế của MWG trong năm 2024, nhưng không được ghi nhận trong báo cáo tài chính.

Trong cuộc gặp mặt nhà đầu tư mới đây của CTCP Đầu tư Thế giới Di động (mã: MWG), một vấn đề nóng được cổ đông quan tâm chính là chính sách phát hành ESOP của tập đoàn này. Trả lời những thắc mắc của cổ đông về vấn này, ông Nguyễn Đức Tài, Chủ tịch HĐQT công ty cho biết MWG có thể thay đổi chính sách ESOP năm 2025.

“Chúng tôi dự kiến sẽ có những thay đổi lớn trong chính sách phát hành ESOP. MWG sẽ cân đối lại lợi ích giữa các cổ đông và những lãnh đạo của công ty. Lợi ích của cả hai sẽ kết nối chặt chẽ với sự tăng trưởng của giá cổ phiếu. Tóm lại nếu cổ đông cảm thấy hiệu quả thì ESOP mới có ý nghĩa. Còn nếu cổ đông thấy ngược lại thì chính sách này sẽ rất nhàm chán”, ông Nguyễn Đức Tài nói.