Phân tích Doanh Nghiệp

Thị phần của VTP tăng lên 13.8% trong năm 2024, HSC khuyến nghị Nắm Giữ với giá mục tiêu 150,500 đồng

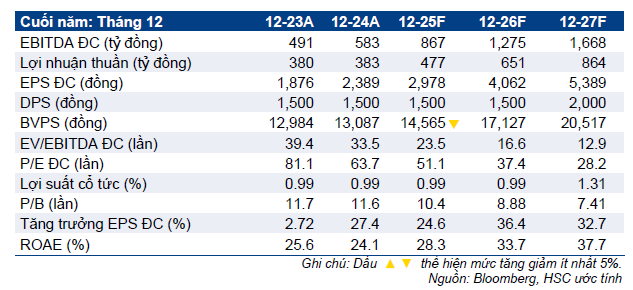

Sau khi VTP công bố KQKD năm 2024 sát với dự báo, HSC (24/2/2025) duy trì khuyến nghị Nắm Giữ với giá mục tiêu 150,500 đồng. Đồng thời, giữ nguyên dự báo lợi nhuận năm 2025-2026, cho thấy lợi nhuận thuần tăng trưởng lần lượt 25% và 36% trong hai năm.

Trong khi đó, dự báo lần đầu cho năm 2027 cho thấy lợi nhuận thuần tăng trưởng 33%. Dự báo mới của HSC cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm ở mức 31%, trong khi EBITDA dự báo tăng trưởng 42%.

HSC lưu ý chưa phản ánh các dự án VTP có thể sẽ triển khai bao gồm các công viên logistic khác, cửa khẩu thông minh và cảng hàng hóa hàng không vào mô hình dự báo lợi nhuận. Trong khi đó, VTP có bước tiến vượt bậc trong việc tham gia vào việc phát triển cơ sở hạ tầng logistic quốc gia, với công viên logistic Lạng Sơn là dự án quan trọng đầu tiên.

Elibook Team vẫn tiếp tục nắm giữ cổ phiếu VTP khi nền tảng cốt lõi của công ty đang cải thiện như kế hoạch. Theo đó,

- (1) biên lợi nhuận ròng tăng dần quy mỗi quý từ 2.8% (Q1.2024) lên 4.7% (Q4.2024) nhờ ứng dụng công nghệ.

- (2) Doanh Thu cốt lõi tăng trưởng 42% trong năm 2024 để gia tăng thị phần lên 13.8% từ mức 11.8%

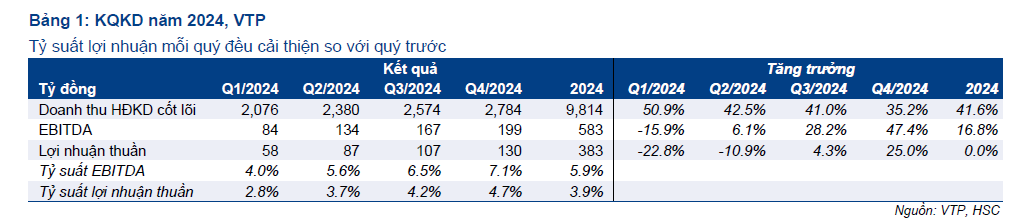

Lợi nhuận của VTP cải thiện qua từng quý

Trong năm 2024, thị phần của VTP ở mảng giao nhận mở rộng lên 13.8% từ mức 11.8% trong năm 2023, với doanh thu HĐKD cốt lõi (chuyển phát và logistic) tăng trưởng 42% đạt 9,814 tỷ đồng. EBITDA tăng trưởng 17% lên 583 tỷ đồng, nhưng lợi nhuận thuần đi ngang so với năm 2023 đạt 383 tỷ đồng do chi phí khấu hao tăng và lợi nhuận HĐ tài chính giảm.

KQKD có cải thiện theo từng quý nhờ nỗ lực tái cấu trúc của VTP cũng như kết quả từ các khoản đầu tư.

Trong năm 2024, tổng vốn đầu tư của VTP đạt 478 tỷ đồng – các dự án đầu tư lớn bao gồm tổ hợp chia chọn thông minh Quang Minh (Mê Linh, Hà Nội) trong Q1/2024 công viên logistic Lạng Sơn trong Q4/2024.

Hoạt động giải ngân dường như chậm hơn so với kỳ vọng khi xét đến kế hoạch tổng vốn đầu tư của VTP là 1,500 tỷ đồng cho năm 2024. HSC dự báo phần vốn chưa được giải ngân sẽ được chuyển sang năm 2025 – chủ yếu phục vụ cho hoạt động mở rộng mạng lưới kho bãi và trung tâm logistic của VTP.

Lưu ý rằng, VTP đang áp dụng công nghệ hiện đại nhất cho các trung tâm phân loại và trung tâm logistic, từ đó cải thiện năng suất và tối ưu hóa chi phí. Quả thực, biên lợi nhuận của Công ty đã cải thiện trong năm 2024.

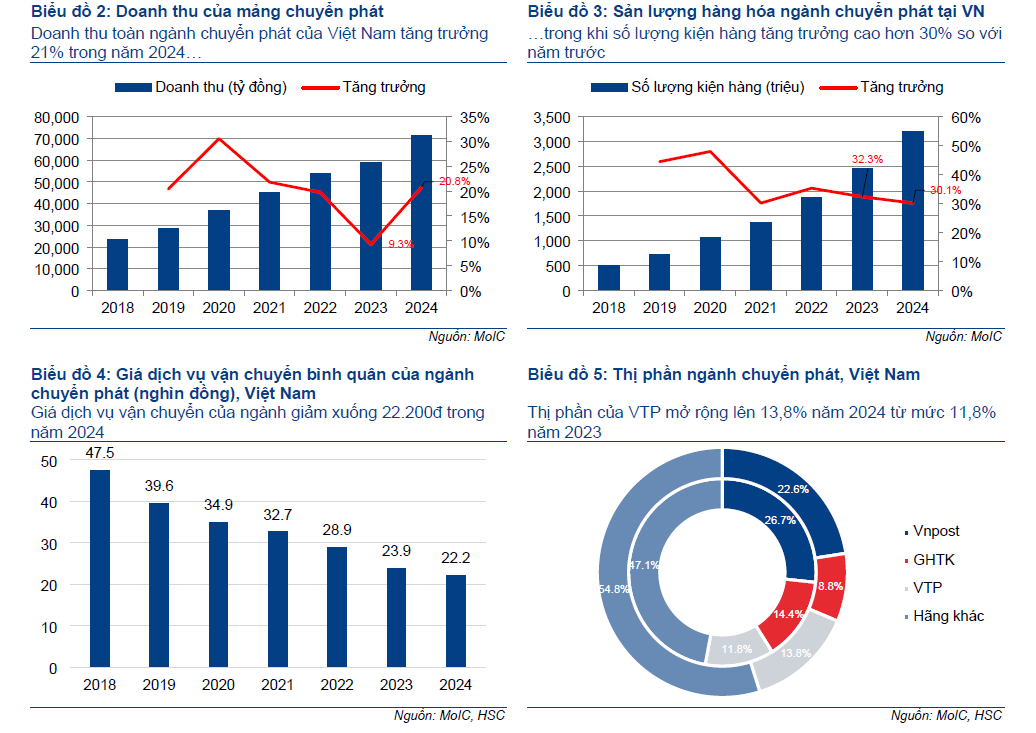

Chuyển phát: Giành thêm thị phần.

Trong năm 2024, doanh thu của ngành chuyển phát tăng trưởng 20% đạt 71 nghìn tỷ đồng. Do tốc độ tăng trưởng của VTP cao hơn toàn ngành, nên thị phần của Công ty mở rộng lên 13.8% trong năm 2024, từ mức 11.8% trong năm 2023, trở thành doanh nghiệp lớn thứ 2 trong ngành.

Trong số các công ty chuyển phát hàng đầu, Giaohangtietkiem (GHTK; tư nhân/chưa niêm yết), từng là doanh nghiệp lớn thứ 2 trên thị trường, chứng kiến thị phần giảm mạnh xuống còn 8.8% trong năm 2024 (từ mức 14.4% trong năm 2023) và tụt xuống vị trí thứ 3, sau Vnpost (chưa niêm yết) và VTP.

Giao hàng tiết kiệm (GHTK) được định giá 1 tỷ đôla, liệu Viettel Post (VTP) có thể vượt qua?

Sản lượng hàng hóa của ngành vẫn tăng trưởng mạnh 31% lên 3.2 tỷ kiện hàng, nhưng giá bán bình quân giảm thêm 7% so với cùng kỳ xuống còn 22,200đ trong năm 2024. Mức độ cạnh tranh vẫn còn gay gắt, đặc biệt là khi hầu hết các nền tảng TMĐT lớn đều đã đầu tư vào mảng logistic.

Với tình hình hiện tại, VTP thực hiện chiến lược tập trung vào đối tượng người bán hàng sử dụng TMĐT không dựa vào các nền tảng, từ đó Công ty có vị thế thương lượng tốt hơn và giảm thiểu rủi ro khi chỉ trung vào nhóm khách hàng trên các nền tảng TMĐT.

Lĩnh vực logistics: Chủ động tham gia vào hạ tầng logistic quốc gia.

Bên cạnh việc mở rộng hạ tầng logistic, VTP cũng đã có bước tiến mạnh mẽ trong việc tham gia vào hạ tầng logistic quốc gia. Dự án quan trọng đầu tiên là công viên logistic Lạng Sơn (đã được đưa vào vận hành trong tháng 12/2024).

Sau dự án này, VTP đang có kế hoạch đầu tư vào các công viên logistic khác tại các cửa khẩu quan trọng và đề xuất tham gia đầu tư vào các dự án của quốc gia như cửa khẩu thông minh và cảng hàng hóa hàng không.

Công viên logistics Lạng Sơn.

Ngày 11/12/2024, VTP đã tổ chức lễ khánh thành công viên Logistic Lạng Sơn. Với vị trí chiến lược nằm trên Quốc lộ 1A dẫn đến Cửa khẩu Quốc tế Hữu Nghị (với khoảng cách chỉ 4km), công viên logistics này có diện tích rất lớn 143.7 ha.

Cảng hàng hóa hàng không.

Mới đây, VTP đã đề xuất với Bộ Giao thông vận tải cho phép tham gia đầu tư vào dự án Cảng hàng hóa số 2 và Cảng hàng hóa chuyển phát nhanh thuộc dự án Cảng hàng không quốc tế Long Thành (LTIA) giai đoạn 1.

Theo Quyết định số 1777/QD-TTg ban hành ngày 11/11/2020, dự án Sân bay quốc tế Long Thành giai đoạn 1 được chia thành 4 dự án thành phần với tổng vốn đầu tư là 109 nghìn tỷ đồng.

Hai cảng hàng hóa mà VTP đề xuất tham gia đầu tư thuộc dự án thành phần số 4a, với tổng vốn đầu tư 6,400 tỷ đồng. Bên cạnh 2 cảng hàng hóa trên, các hạng mục khác thuộc dự án thành phần 4a bao gồm kho bãi chuyển phát số 1, khu vực vệ sinh tàu bay số 1, khu bảo trì phương tiện dịch vụ mặt đất số 1, khu phục vụ ăn uống số 1 và hệ thống điện mặt trời.

Nếu được chấp thuận, VTP cam kết sẽ triển khai đúng thời hạn và áp dụng công nghệ tiên tiến nhất theo tiêu chuẩn toàn cầu. VTP cũng cam kết triển khai hệ thống kho bãi thông minh tích hợp công nghệ IoT, AI và Big Data trong quản lý và vận hành nhằm đảm bảo an ninh quốc gia đối với dự án sân bay quốc tế Long Thành.

BLĐ cho biết dự án tại sân bay quốc tế Long Thành có thể giúp VTP lấp đầy mắt xích còn thiếu trong chuỗi mạng lưới vận tải đa phương thức và xuyên biên giới của Công ty. Theo quan điểm của HSC, đây là bước đi đầy tham vọng của VTP, xét đến nhu cầu vốn đầu tư cho hai nhà ga đã được đề xuất là rất lớn và sự cạnh tranh từ các nhà đầu tư khác cũng muốn tham gia vào dự án này. Nếu được chấp thuận, đây sẽ là bước tiến mang tính chuyển đổi tiếp theo của VTP, sau công viên logistic Lạng Sơn, đưa Công ty trở thành thương hiệu lớn trong lĩnh vực logistic. Tuy nhiên, dựa trên quy mô và tầm quan trọng của dự án, khả năng sẽ cần đấu thầu để chọn ra chủ đầu tư của dự án.

Ở giai đoạn này, bên cạnh VTP, HVN và SCS cũng muốn trở thành chủ đầu tư của hải cảng hàng hóa hàng không này. Do kế hoạch đầu tư này chưa chắc chắn, HSC chưa phản ánh hai dự án này vào mô hình dự báo lợi nhuận.