Phân tích Doanh Nghiệp

TTCK Việt Nam nâng hạng, TCBS thúc đẩy hoạt động IPO

Các thương vụ tiềm năng trong vài năm tới, bao gồm IPO TCBS và chào bán riêng lẻ TCB, có thể tạo ra giá trị lớn. Lợi nhuận ròng của TCBS đứng đầu ngành vào năm 2024, với vị thế dẫn đầu trong lĩnh vực tư vấn và bảo lãnh phát hành trái phiếu doanh nghiệp cũng như môi giới cổ phiếu. Trong kịch bản cơ sở, Việt Nam có thể được FTSE nâng hạng lên thị trường mới nổi vào nửa cuối năm 2025. Do đó, Vietcap cho rằng việc nâng hạng này có thể thúc đẩy hoạt động IPO, với TCBS là bên hưởng lợi tiềm năng.

Về khả năng phát hành riêng lẻ, CEO Jens Lottner đã cho biết trong một cuộc phỏng vấn với Bloomberg vào cuối năm ngoái rằng TCB cởi mở với việc bán 15% cổ phần cho nhà đầu tư chiến lược phù hợp, một thương vụ nhiều khả năng sẽ cần đến việc thoái vốn của quỹ PE Warburg Pincus (hiện sở hữu 7.9% cổ phần).

Vì TCB sở hữu bộ đệm vốn rất mạnh (CAR 15.3% cuối quý 4/2024), TCB không chịu áp lực phải huy động vốn ngay lập tức. Do đó, Vietcap kỳ vọng ngân hàng sẽ rất chọn lọc trong việc xác định thời điểm thị trường thích hợp và lựa chọn đối tác phù hợp.

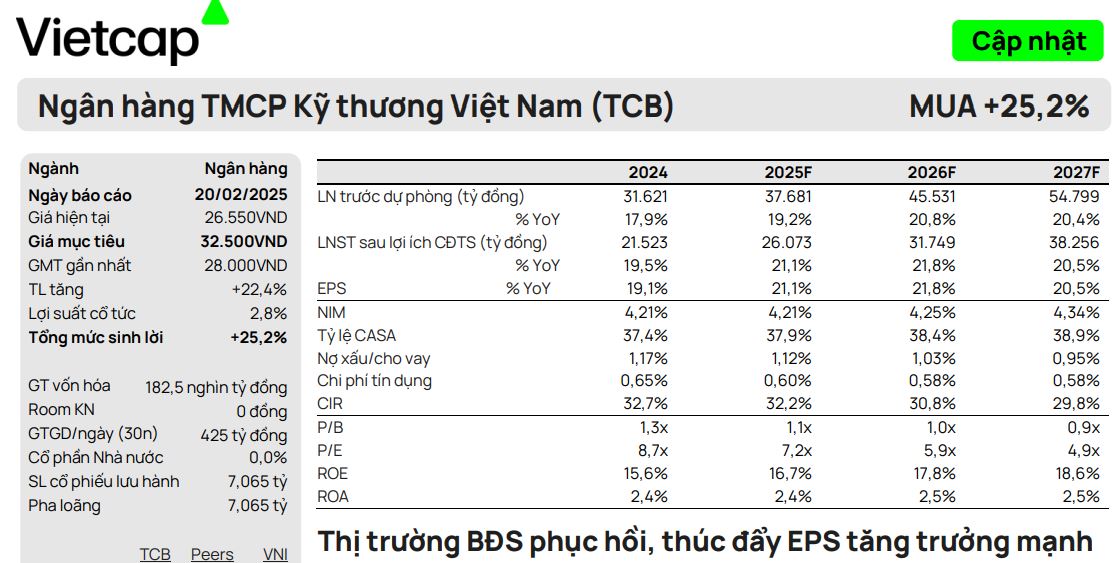

Vietcap (20.2.2025) duy trì khuyến nghị MUA và điều chỉnh tăng 16.1% giá mục tiêu lên 32,500 đồng/cổ phiếu.

Trong khi đó, KBSV khuyến nghị MUA cổ phiếu TCB với giá mục tiêu 36,200 VNĐ/CP – tiềm năng tăng giá 38% so với giá đóng cửa ngày 03/03/2025, dựa trên kỳ vọng LNST-CĐTS năm 2025 đạt 25,975 tỷ (19% yoy).

Đây là CTCK lạc quan nhất về TCB ở thời điểm hiện tại.

Theo đó, KBSV kỳ vọng năm 2025 tăng trưởng tín dụng +21% YoY, Hệ số NIM duy trì ở mức 4.16% và nợ xấu (NPL) được cải thiện lên mức 1.2%

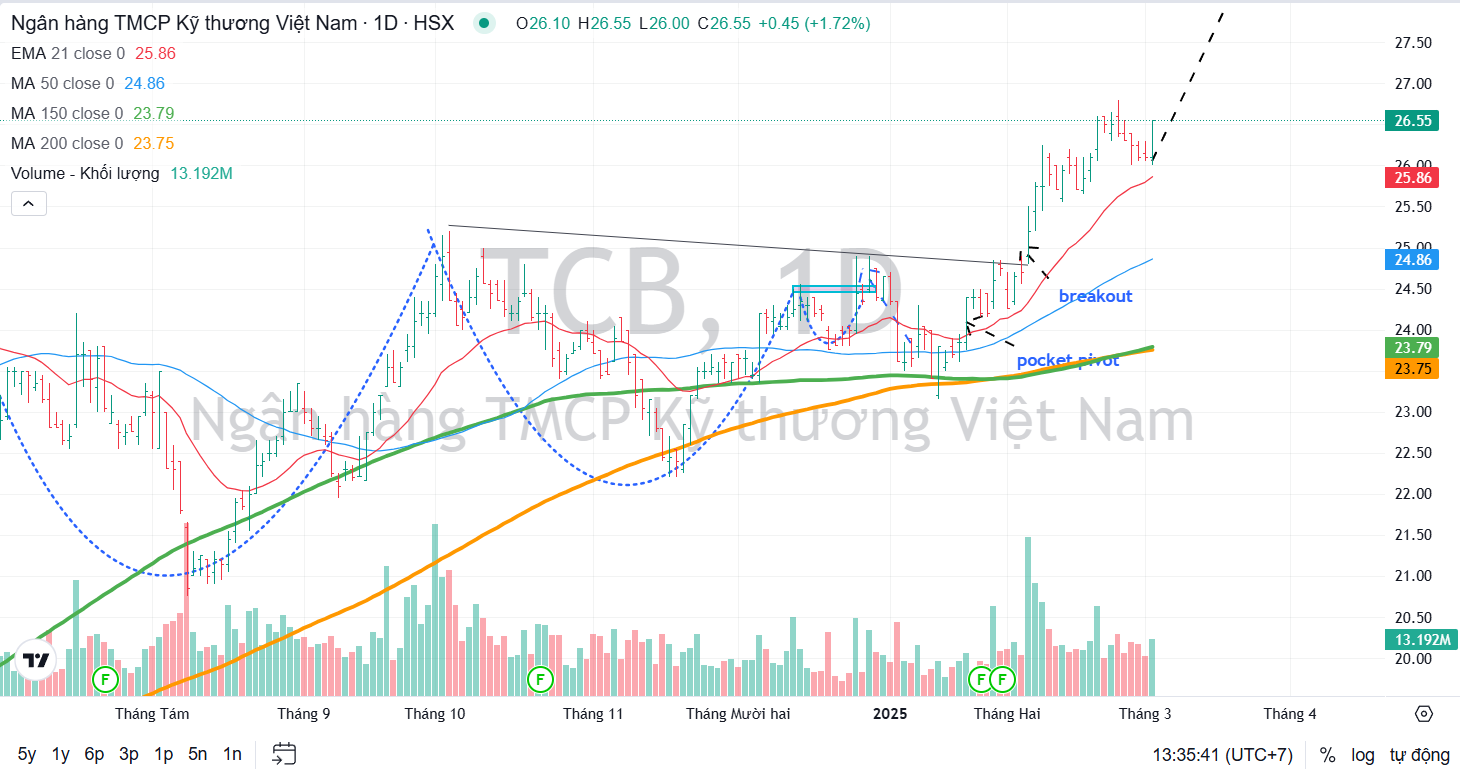

Rõ ràng, Vietcap và KBSV trong tháng 3 này đã tự tin hơn so với SSI Research.

SSI (19.2.2025) hạ khuyến nghị TCB từ MUA xuống KHẢ QUAN với giá mục tiêu 1 năm là 29,200 đồng/cp. Dựa trên dự báo LNTT năm 2025 sẽ tăng lên 33,500 tỷ đồng (+21.8% svck so với dự báo trước là 15.2% svck).

Elibook Team khuyến nghị tiếp tục nắm giữ cổ phiếu TCB sau các điểm mua trong tháng 1.

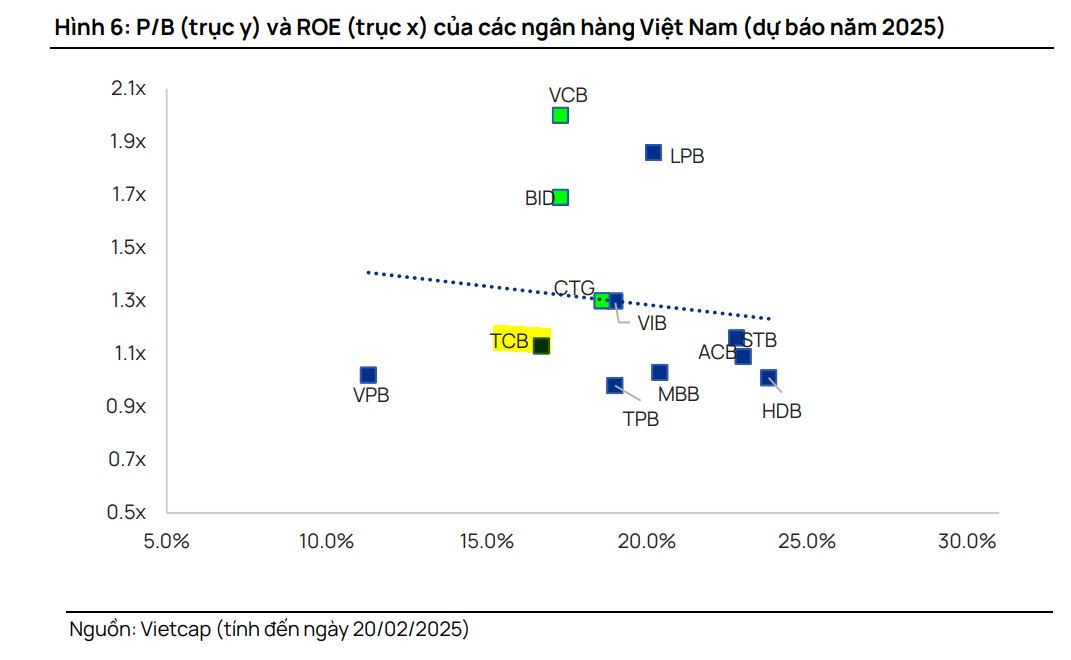

Theo Vietcap, TCB hiện đang giao dịch với P/B dự phóng năm 2025 là 1.11x, thấp hơn 4% so với P/B dự phóng trung vị của ngành trong năm 2025 là 1.15x, với ROE 2025F là 16.7% so với mức trung vị của ngành là 19.0%. TCB đang giao dịch với P/B trượt ở mức 1.27x, thấp hơn P/B trung bình 5 năm là 1.33x.

Trong giai đoạn 2025-2029, ROE dự phóng trung bình hiện tăng từ 17.3% lên mức 18.3%. Việc tăng giả định P/B mục tiêu dự phóng của chúng tôi cũng đến từ việc thị trường BĐS tiếp tục phục hồi, khiến rủi ro về chất lượng tài sản của TCB giảm với tín dụng tập trung cao cho ngành BĐS.

TCBS hoạt động ra sao?

Năm 2024, TCBS đạt hơn 4,802 tỷ đồng lợi nhuận trước thuế, (+59% YoY) và vượt 30% kế hoạch. Tỷ suất lợi nhuận ROE đạt 15% và ROA đạt 8%.

Dư nợ cho vay ký quỹ đạt gần 26,000 tỷ đồng, tăng hơn 1.5 lần so với cuối năm 2023 đã mang lại thu nhập thuần hơn 2,500 tỷ đồng (+65%YoY).

Mảng ngân hàng đầu tư ghi nhận 1,341 tỷ đồng thu nhập thuần (+31%YoY), trong khi TCBS tiếp tục dẫn đầu thị phần tư vấn phát hành trái phiếu với tổng khối lượng gần 75,000 tỷ đồng (chiếm 46% thị phần).

Triển vọng tăng trưởng của TCBS tương đối khả quan, dự kiến sẽ tiếp tục gia tăng đóng góp lợi nhuận tích cực cho ngân hàng mẹ (hiện chiếm hơn 10% của TCB)

Thị trường bất động sản (BĐS) tiếp tục phục hồi, tốc độ tăng trưởng tín dụng của TCB dự kiến trên 20%

KBSV dự phóng tăng trưởng tín dụng cho năm 2025 của toàn ngân hàng sẽ được duy trì ở mức trên 20%. Thị trường BĐS đang trong chu kỳ hồi phục và các yếu tố hỗ trợ lãi suất, nguồn cung tiếp tục được duy trì, trong thời gian tới sẽ đóng góp vào tăng trưởng tín dụng của TCB.

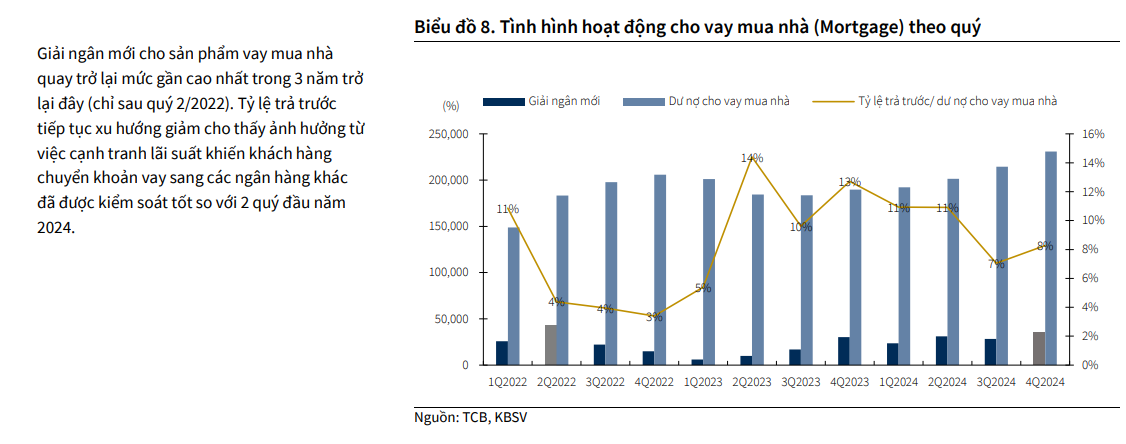

Trong năm 2024, dư nợ cho vay mua nhà của TCB tăng 22% YoY sau khi giảm 10% YoY vào năm 2023.

Giải ngân cho vay mua nhà tăng mạnh trong cả năm, với quý 4/2024 là quý cao thứ 2 trong 3 năm qua, trong khi các khoản trả trước hạn bắt đầu giảm vào nửa cuối năm 2024.

Cụ thể, trong quý 4, giải ngân mới cho vay mua nhà đạt 35,470 tỷ đồng – mức lớn nhất kể từ quý 2/2022 nhờ (1) nguồn cung căn hộ cải thiện trong 2 quý cuối năm; (2) luật sửa đổi có hiệu lực từ tháng 8/2024 hỗ trợ tâm lý cho thị trường; (3) mặt bằng lãi suất cho vay mua nhà vẫn được duy trì ở mặt bằng thấp hơn nhiều so với giai đoạn trước đi kèm với những ưu đãi khi mua nhà cho khách hàng.

TCB có tỷ trọng tín dụng lớn đối với ngành BĐS, với 33% danh mục cho vay được phân bổ cho các doanh nghiệp phát triển BĐS và 30% cho cho vay mua nhà. Các dự án BĐS mà TCB tài trợ đều có hồ sơ pháp lý rõ ràng và hầu hết là các dự án nhà ở tại Hà Nội và TP. HCM.

Với tỷ trọng cao với các dự án chất lượng, TCB sẽ là một trong những đơn vị hưởng lợi lớn nhất từ quá trình phục hồi của thị trường BĐS.

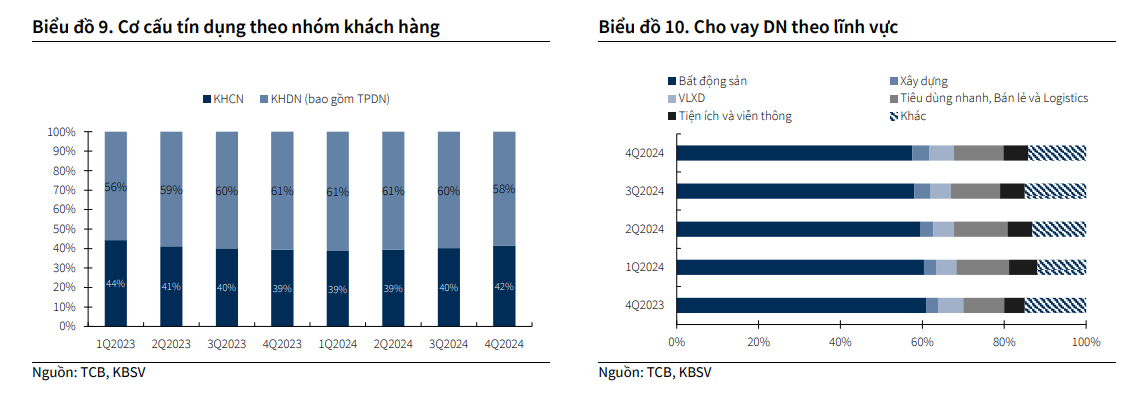

Cho vay bán lẻ ghi nhận sự hồi phục tương đối tích cực trong quý 4 (+8% QoQ, +28% YoY) được dẫn dắt chủ yếu từ mảng cho vay mua nhà (Mortgage), cho vay ký quỹ, vay thế chấp và kinh doanh hộ gia đình. Vay mua nhà vẫn duy trì tỷ trọng tương đối lớn (73%) trong danh mục cho vay KHCN, có sự cải thiện tương đối tích cực về tốc độ gia tăng của dư nợ nhờ thị trường BĐS khởi sắc hơn.

Đối với danh mục cho vay bán buôn, sự dịch chuyển dư nợ giữa các ngành nghề cho thấy nỗ lực của ngân hàng trong việc đa dạng hoá, giảm thiếu rủi ro tập trung vào lĩnh vực BĐS. Cho vay phát triển BĐS gần như đi ngang trong 3 quý gần nhất, thậm chí là giảm nhẹ trọng quý 4 (-1% QoQ); trong khi cho vay đối với các lĩnh vực Vật liệu xây dựng, Tiêu dùng nhanh, Bán lẻ và Logistics, Tiện ích viễn thông cho thấy mức tăng trưởng vượt trội hơn (17-41% YTD tuỳ lĩnh vực).

Định hướng của ngân hàng trong thời gian tới là sẽ tiếp tục đã dạng hoá và dần cân đối giữa tỷ trọng cho vay bán lẻ và cho vay bán buôn (50-50). KBSV kỳ vọng tăng trưởng tín dụng cho năm 2025 của toàn ngân hàng sẽ được duy trì ở mức trên 20%.

NIM năm 2025 duy trì trên mức 4% nhờ quản trị tốt chi phí vốn (CoF) khi phát huy lợi thế về CASA.

Với tỷ lệ CASA hàng đầu, TCB có vị thế tốt để duy trì NIM trong bối cảnh cạnh tranh. Ngân hàng đặt mục tiêu đạt NIM ổn định trong năm 2025 sau khi cải thiện tốt vào năm 2024.

Ban lãnh đạo cho biết chi phí vốn (COF) sẽ là yếu tố chính để duy trì NIM trong năm nay khi cạnh tranh lãi suất cho vay dự kiến sẽ tiếp diễn. Theo quan điểm của Vietcap, NIM vẫn là yếu tố khó lường chính không chỉ đối với TCB mà còn với toàn ngành.

Tuy nhiên, Vietcap cho rằng triển vọng NIM của TCB sẽ khả quan hơn so với toàn ngành, do COF thấp hơn của ngân hàng và tiềm năng thu lãi từ các doanh nghiệp phát triển BĐS theo chương trình cho vay lãi suất linh hoạt.

KBSV đánh giá chi phí vốn (CoF) của ngân hàng trong quý 4.2024 được kiểm soát hiệu quả, ghi nhận mức giảm nhẹ so với quý trước, dù ngân hàng đã thực hiện các đợt điều chỉnh tăng lãi suất huy động trên thị trường 1.

Lợi thế CASA tiếp tục được tối ưu hóa nhờ hiệu ứng cộng hưởng khi TCB trở thành đồng tài trợ chương trình Anh Trai Vượt Ngàn Chông Gai (đã đề cập trong báo cáo trước). Tiền gửi chi phí thấp từ Auto Earning ghi nhận mức tăng trưởng ấn tượng 68% so với quý trước, qua đó đóng góp tích cực vào tỷ lệ CASA, trở lại mức 41% vào cuối năm 2024.

Trong bối cảnh lãi suất huy động có thể được kiểm soát nhằm hạn chế tác động lan truyền đến lãi suất cho vay theo định hướng của Chính phủ và NHNN, lợi thế từ nguồn vốn chi phí thấp (tiền gửi không kỳ hạn/Auto Earning) sẽ giúp TCB tối ưu hóa cấu trúc vốn, giảm thiểu tác động suy giảm NIM. Với các yếu tố hỗ trợ hiện tại, KBSV dự phóng NIM của ngân hàng sẽ duy trì ổn định quanh mức 4.1% trong năm 2025.

Việc tài trợ cho “Anh Trai Vượt Ngàn Chông Gai” giúp TCB hưởng lợi gì?

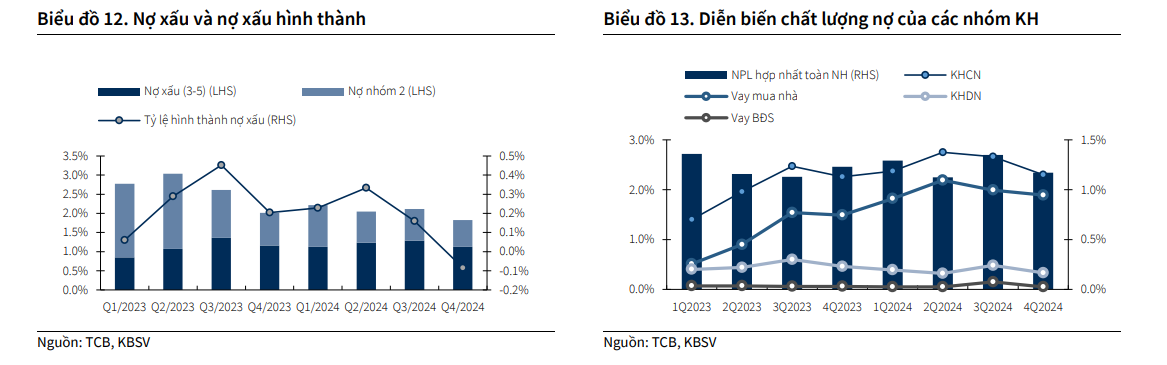

Chất lượng tài sản cải thiện làm giảm áp lực trích lập dự phòng. Dự kiến NPL năm 2025 ở mức 1.2%

Sự ổn định của nền kinh tế trong giai đoạn cuối năm, cùng với đà hồi phục của thị trường bất động sản và chính sách Flexible Pricing của ngân hàng đã góp phần cải thiện đáng kể chất lượng tài sản.

Tỷ lệ nợ xấu hình thành tăng chậm lại kể từ quý 3 và đã bắt đầu giảm trong quý 4 (-0.08%). Tỷ lệ nợ xấu (NPL) cuối năm 2024 là 1.12% (-18bps QoQ), cải thiện ở cả nhóm KHCN và KHDN.

Nợ xấu từ cho vay mua nhà (KHCN) và vay phát triển BĐS (KHDN) đều giảm 10bps QoQ cho thấy thị trường Bất động sản đang hồi phục tương đối tích cực.

Chất lượng tài sản cải thiện cũng góp phần giảm bớt áp lực đáng kể đối với hoạt động trích lập dự phòng, TCB chỉ trích 118 tỷ trong quý 4 (thấp hơn mức trên 1 nghìn tỷ 3 quý trước đó). Tỷ lệ bao phủ nợ xấu tăng trở lại mức 114% – cao nhất trong nhóm NH tư nhân quy mô lớn (bao gồm MBB, ACB, TCB, VPB)