Phân tích Doanh Nghiệp

Hưởng lợi từ các khoản đầu tư cơ sở hạ tầng, lợi nhuận của SIP được kỳ vọng tăng tốc trong giai đoạn 2025-2027

Với ưu thế vượt trội là doanh nghiệp phát triển BĐS KCN là vị trí gần TP.HCM, đầu tàu kinh tế của Việt Nam, SIP có vị thế thuận lợi để hưởng lợi từ các khoản đầu tư cơ sở hạ tầng trong khu vực và dòng vốn FDI mạnh mẽ.

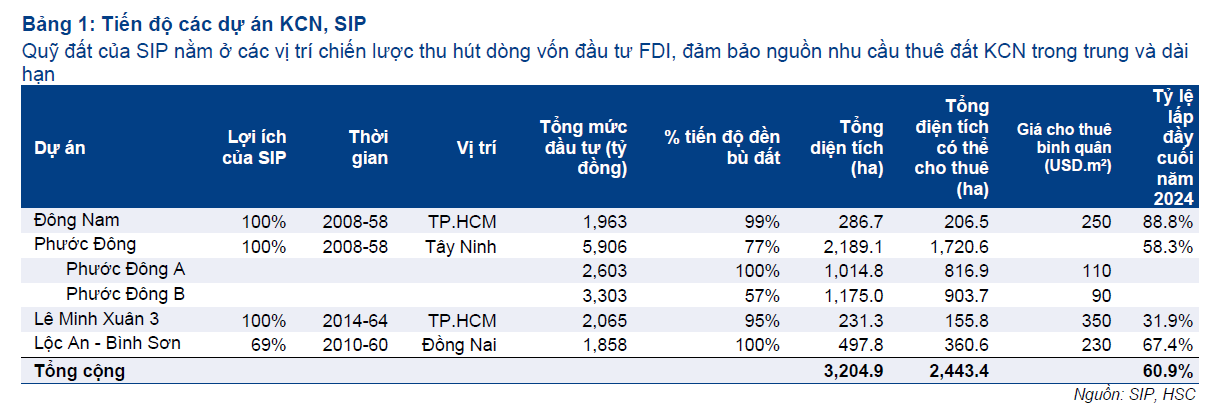

SIP là công ty đầu ngành trong việc phát triển BĐS KCN tại Việt Nam, tập trung vào khu vực kinh tế trọng điểm phía Nam với bốn dự án chính có tổng diện tích 3,205ha (trong đó 953ha còn có thể cho thuê). Lợi thế cạnh tranh của công ty đến từ (1) quỹ đất có chi phí thấp, vị trí chiến lược gần TP.HCM, và (2) hệ sinh thái đa dạng các dịch vụ gia tăng cho khách hàng KCN, bao gồm tiện ích (điện và nước), xử lý chất thải và kho bãi.

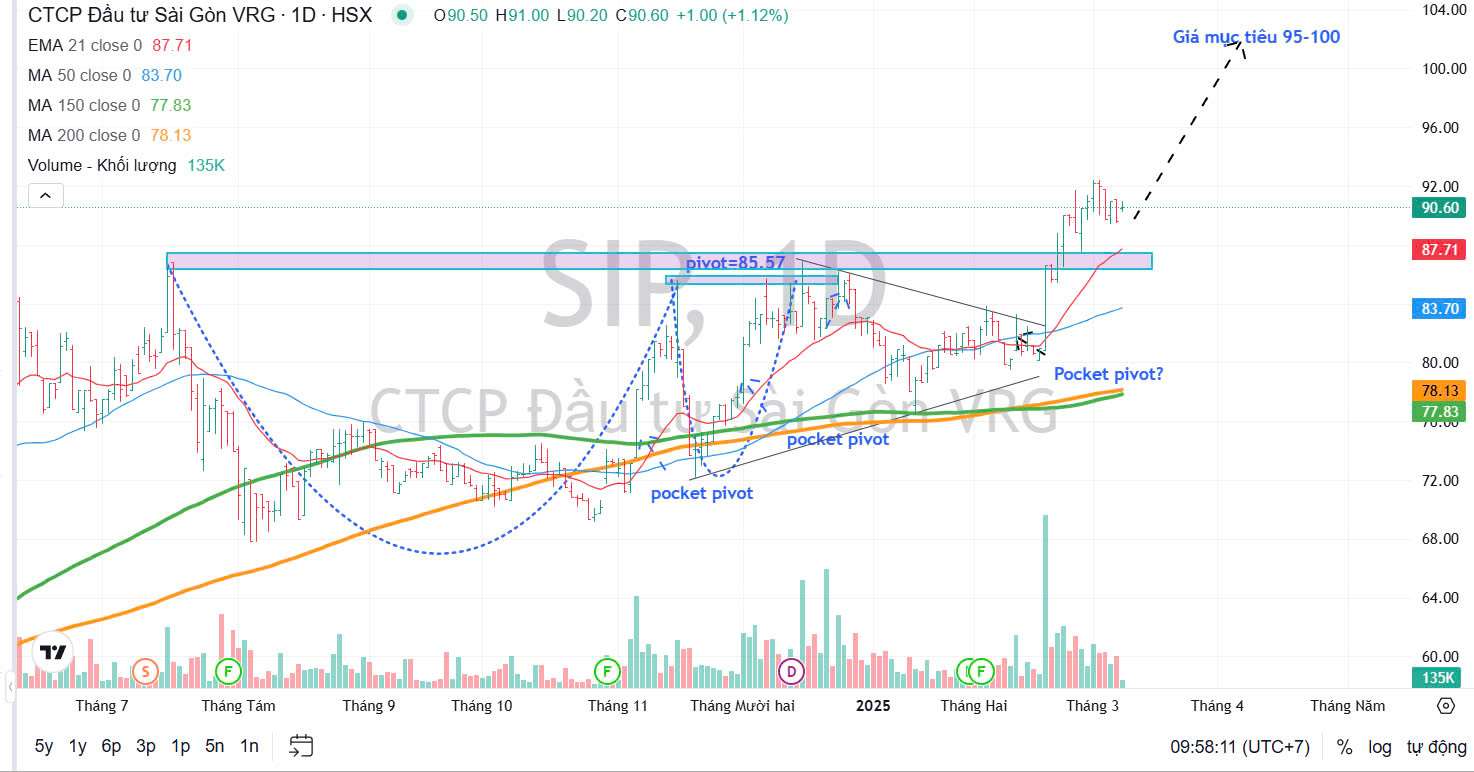

HSC khuyến nghị lần đầu Mua vào đối với SIP với giá mục tiêu là 105,000đ (tiềm năng tăng giá 21%). Quỹ đất lớn, có vị trí chiến lược và mảng tiện ích hoạt động hiệu quả của SIP tạo nền tảng vững chắc cho sự tăng trưởng, trong khi định giá vẫn còn hấp dẫn.

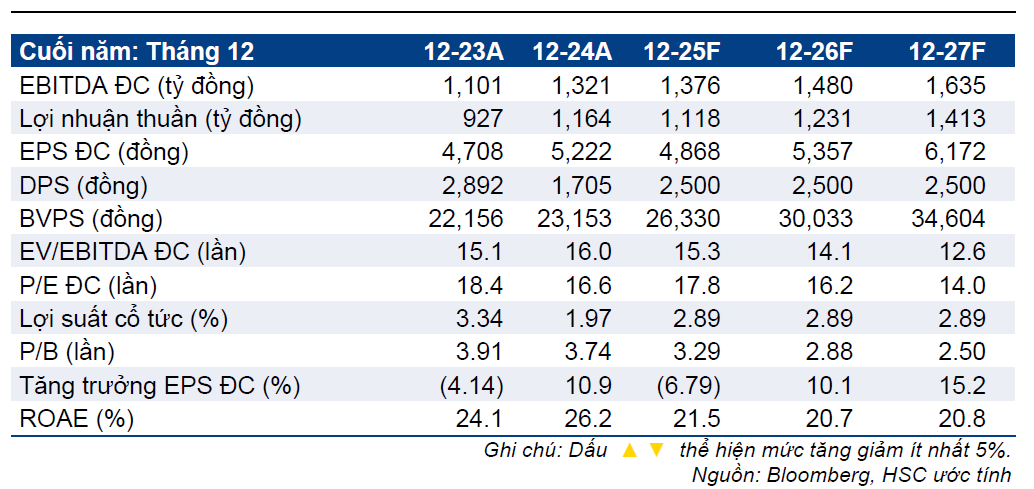

Mặc dù dự báo lợi nhuận năm 2025 sẽ đi ngang do mức nền cao của năm trước nhưng HSC kỳ vọng lợi nhuận sẽ tăng trưởng mạnh trong giai đoạn 2025-2027 khi nhiều dự án đầu tư công lớn được triển khai, giúp kết nối tốt hơn các KCN của SIP với hạ tầng trọng yếu, từ đó thúc đẩy diện tích cho thuê đất.

Nhìn chung, trong giai đoạn 2024-2027, lợi nhuận từ HĐKD cốt lõi dự báo tăng trưởng vững chắc với tốc độ CAGR đạt 12.3% và doanh thu dự báo tăng trưởng với tốc độ CAGR đạt 5.5%.

Theo quan sát của Elibook Team, mục tiêu giá của HSC là lạc quan nhất trong số các CTCK.

KBSV (25.11.2024) lần đầu đưa ra giá mục tiêu 88,100 đồng (khuyến nghị MUA), dựa trên kỳ vọng LNST-CĐTS năm 2024 đạt 1,147 tỷ (+18% yoy) và LNST-CĐTS năm 2025 đạt 1,239 (+17% yoy).

Trước đó, VCSC (7.10.2024) lạc quan tăng giá mục tiêu thêm 6% lên 95,800 đồng với khuyến nghị MUA, dựa trên kỳ vọng LNST-CĐTS năm 2024 đạt 1,005 tỷ (+5.1% yoy) và LNST-CĐTS năm 2025 đạt 1,067 tỷ (+6.1% yoy).

Elibook Team tiếp tục nắm giữ SIP, sau khi đã tích lũy từ tháng 11.2024 đến nay

SIP- Khi viên ngọc tỏa sáng nhờ sở hữu các KCN ở vị trí đắc địa, đã giải phóng xong mặt bằng

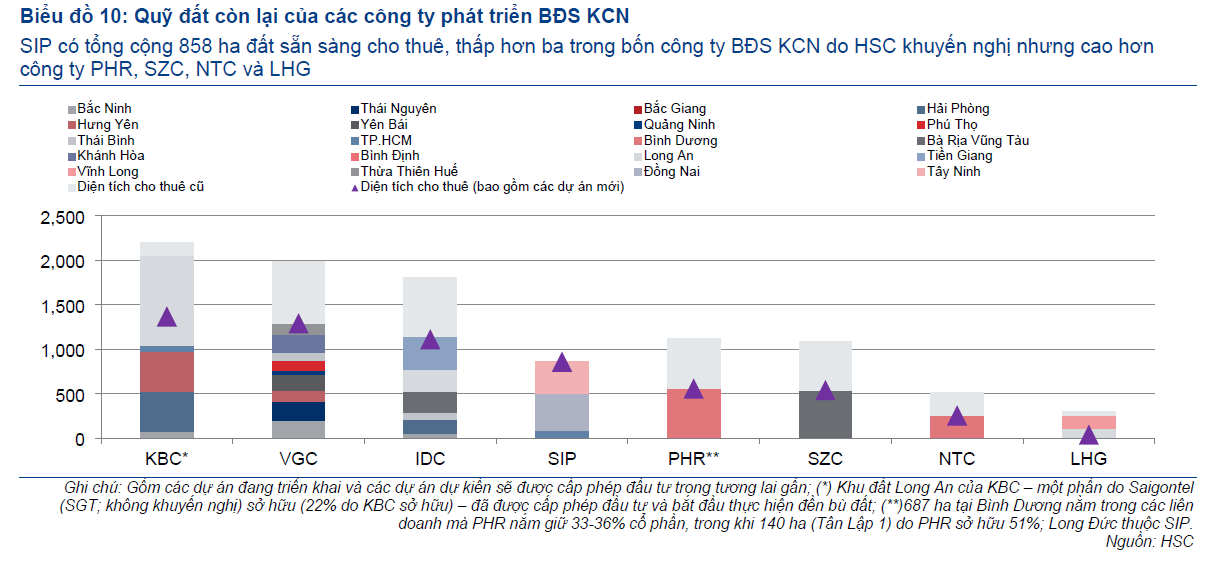

Quỹ đất KCN dồi dào, chi phí thấp và vị trí chiến lược.

SIP vận hành bốn KCN ở miền Nam với tổng diện tích 3, 205 ha (trong đó 2,443 ha có thể cho thuê). Công ty đã đền bù GPMB 82-96% diện tích đất này với chi phí thấp khoảng 140,000đ/m². Mỗi KCN trong số bốn KCN này đều nằm ở vị trí chiến lược trong hoặc gần TP.HCM (ở Đồng Nai và Tây Ninh), đồng thời cung cấp cho khách hàng hạ tầng kỹ thuật đồng bộ và các dịch vụ quản lý linh hoạt.

Điều quan trọng là SIP đang tích cực mở rộng quỹ đất. Gần đây, công ty đã nhận được giấy phép cho KCN Long Đức 2 (293ha, Đồng Nai) vào ngày 11/2, đồng thời đang trong quá trình nộp hồ sơ xin cấp phép cho KCN Phạm Văn Hai (668ha, TP.HCM)

Hưởng lợi từ sự phát triển cơ sở hạ tầng từ các dự án đầu tư công

SIP là một trong nhiều doanh nghiệp hưởng lợi đáng kể từ sự gia tăng đầu tư công vào CSHT giai đoạn 2025-2030, đặc biệt tại khu vực miền Nam. Thúc đẩy hạ tầng từ Chính phủ sẽ trực tiếp nâng cao vị thế chiến lược của các KCN do SIP sở hữu, giúp gia tăng sức hút đối với khách thuê tiềm năng. Trong số các dự án hạ tầng sắp tới, KCN Phước Đông được hưởng lợi nhiều nhất từ tuyến cao tốc TP.HCM – Mộc Bài.

Đối với KCN Lê Minh Xuân 3 và Đông Nam, việc hoàn thành Đường Vành đai 3 và 4 dự kiến sẽ tăng cường hơn nữa khả năng kết nối hạ tầng với các cảng lớn, giúp củng cố vị trí chiến lược của các KCN này.

Trong khi đó, KCN Lộc An – Bình Sơn hiện đã có vị trí chiến lược liền kề với đường cao tốc TP.HCM – Long Thành – Dầu Giây và Sân bay Quốc tế Long Thành (giai đoạn 1 dự kiến hoàn thành vào cuối năm 2026).

Khi Đường Vành đai 3, 4 và đường cao tốc Bà Rịa – Vũng Tàu được hoàn thiện, kết nối hạ tầng giữa Lộc An – Bình Sơn với cảng Cái Mép – Thị Vải và cảng Cần Giờ (dự kiến) sẽ được tăng cường mạnh mẽ hơn nữa.