Phân tích Doanh Nghiệp

Việc tăng vốn giúp CTG đẩy mạnh tăng trưởng tín dụng như thế nào?

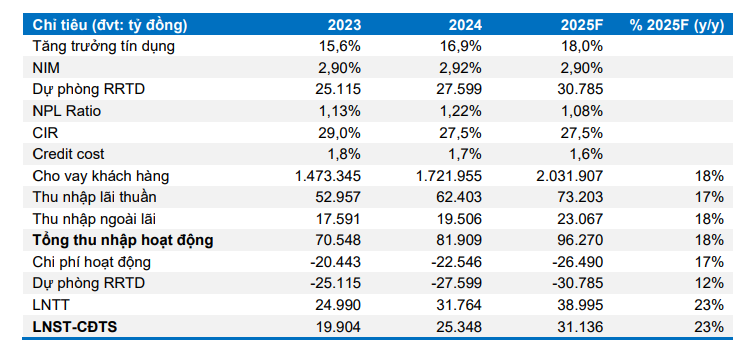

BVSC (13.3.2025) dự phóng tổng thu nhập hoạt động (TOI) và LNST – CĐTS của CTG đạt lần lượt 96,270 tỷ đồng (+18% y/y) và 31,136 tỷ đồng (+23% y/y) trong năm 2025. Động lực tăng trưởng chính: (1) Tăng trưởng tín dụng ở mức 18%; (2) Thu nhập ngoài lãi cải thiện do tăng thu nhập từ hoạt động dịch vụ và thu hồi nợ xử lý rủi ro; và (3) Credit cost giảm xuống 1.6%

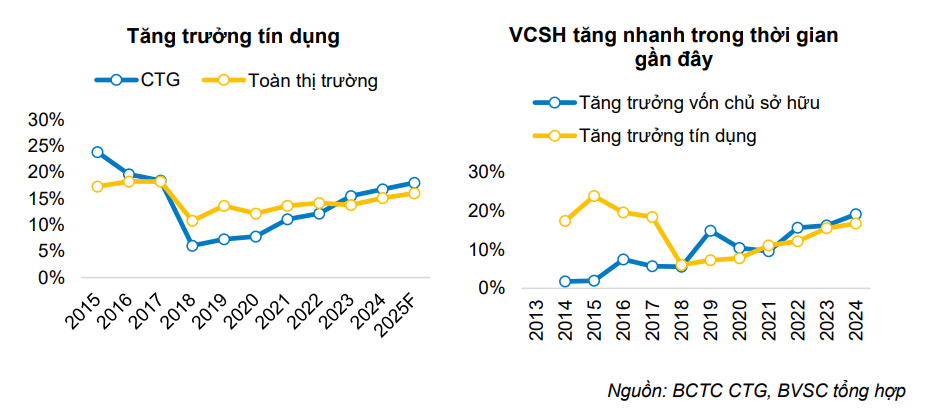

Tốc độ tăng trưởng tín dụng của CTG trong giai đoạn 2018-2021 chậm hơn đáng kể so với tăng trưởng tín dụng toàn thị trường chủ yếu do VCSH tăng chậm những năm trước đó khiến tỷ lệ an toàn vốn (CAR) thường ở mức sát với mức tối thiểu 8%.

Điều này khiến CTG không thể đẩy mạnh tăng trưởng tín dụng như các Ngân hàng khác. Một trong những nguyên nhân chính khiến VCSH giai đoạn trước đó tăng chậm do CTG vẫn duy trì chính sách trả cổ tức đều đặn hằng năm.

Việc CTG giảm chia cổ tức bằng tiền mặt, dự kiến tăng vốn thông qua chia cổ tức bằng cổ phiếu giúp VCSH tăng với tốc độ 15-17%/năm. Điều này giúp CTG duy trì tốc độ tăng trưởng tín dụng

cao hơn trong khi vẫn đảm bảo hệ số CAR ở mức quanh 9-9.5%. CTG cũng đang xin các cơ quan chức năng để có thể giữ lại toàn bộ phần lợi nhuận chưa phân phối để tăng vốn, điều này có thể giúp CTG duy trì tăng trưởng tín dụng tích cực trong thời gian tới.

CTG dự kiến trình tỷ lệ 44.64% cổ phiếu cho phần lợi nhuận chưa phân phối trong đại hội cổ đông năm 2025.

Năm 2025 BVSC dự báo tăng trưởng tín dụng sẽ đạt 18%. Trong đó, động lực chính đến từ mảng mảng KHCN, KHDN và FDI tăng lần lượt 20%, 17% và 20% y/y. Mảng cho vay KHDN vừa và nhỏ (SME) dự báo tăng 15% y/y.

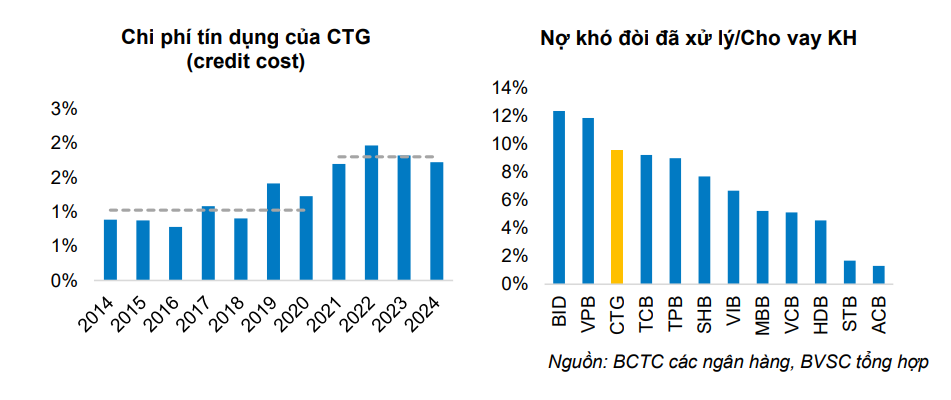

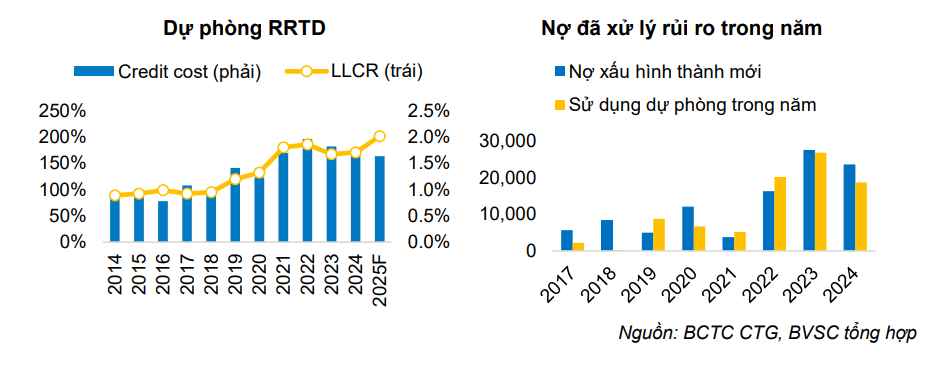

Sau giai đoạn đẩy mạnh trích lập dự phòng RRTD, CTG đã xây dựng bộ đệm dự phòng (LLCR) ở mức 170.7% cuối năm 2024. Với tỷ lệ nợ xấu hình thành mới dự báo tiếp tục giảm trong 2024, BVSC kỳ vọng CTG sẽ giảm chi phí trích lập dự phòng RRTD xuống 1.6% và đồng thời tăng LLCR lên 204%.

BVSC (13.3.2025) nâng giá mục tiêu của CTG lên 52.211 đồng/cổ phiếu, giá mục tiêu cũ là 45.900 đồng/cổ phiếu.

SSI (11.3..2025) tăng giá mục tiêu 1 năm của CTG lên 49,100 đồng/cổ phiếu (từ 44,200 đồng/cổ phiếu), tương đương tiềm năng tăng giá là 15.7%. Trong năm 2025, SSI ước tính lợi nhuận trước thuế (LNTT) đạt 40 nghìn tỷ đồng (+26% svck)

Trước đó, VDSC (4.3.2025) duy trì khuyến nghị MUA đối với CTG với mức giá mục tiêu mới là 49,000 đồng/cổ phiếu, điều chỉnh tăng 9% so với giá mục tiêu trước và tương ứng với tổng mức sinh lời kỳ vọng là 19%. LNTT dự phóng 2025 đạt 41,200 tỷ đồng, tăng trưởng 30% YoY.

KBSV (3.3.2025) khuyến nghị MUA đối với cổ phiếu CTG. Giá mục tiêu cho năm 2025 là 48,800VND/cp, cao hơn 18.2% sovới giá tại ngày 03/03/2025.

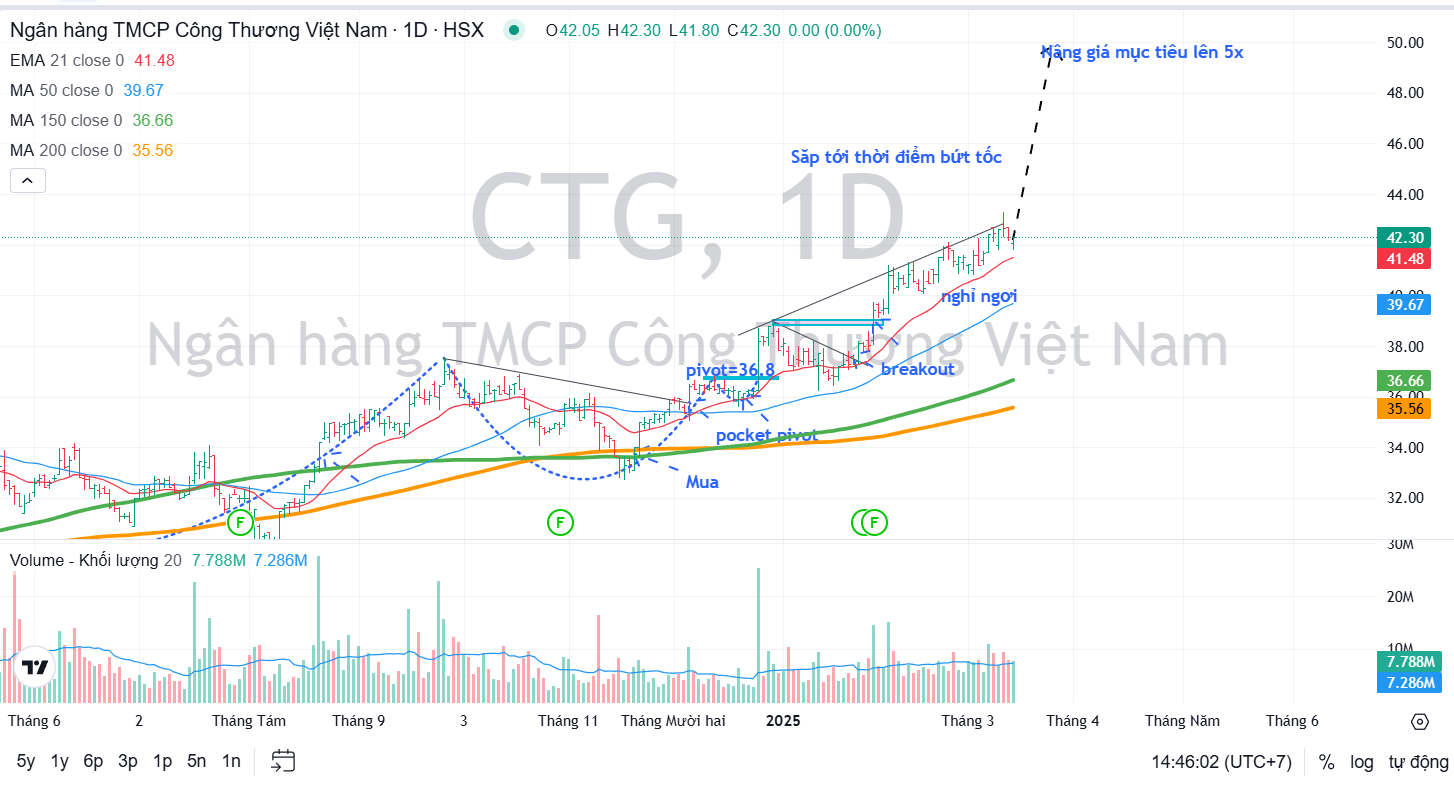

Elibook Team duy trì khuyến nghị nắm giữ CTG và chờ đợi cú bứt tốc.