Phân tích Doanh Nghiệp

Không còn lo ngại nhiều về chất lượng tài sản, MBB sẽ thúc đẩy tăng trưởng tín dụng cao trên 20% mỗi năm

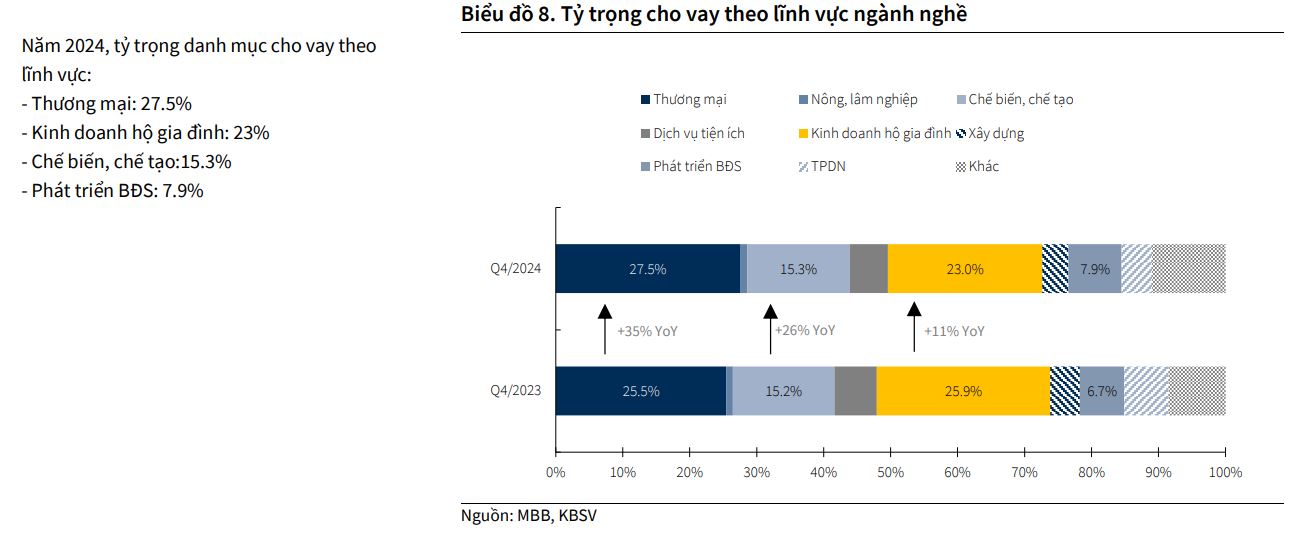

KBSV kỳ vọng MBB sẽ tiếp tục duy trì mức tăng trưởng tín dụng cao (trên 20%) trong giai đoạn 2025-2027. MBB sẽ tiếp tục phát huy lợi thế sẵn có để đẩy mạnh tín dụng vào các lĩnh vực chiếm tỷ trọng lớn trong danh mục cho vay như thương mại, chế biến chế tạo, kinh doanh hộ gia đình và phát triển bất động sản – những ngành đóng vai trò quan trọng trong chu kỳ phục hồi kinh tế.

Năm 2024, MBB ghi nhận mức tăng trưởng tín dụng đứng thứ 2 toàn ngành (+24.7% YTD), tăng mạnh trong quý 4 do yếu tố mùa vụ. Thu nhập lãi thuần năm 2024 tăng trưởng vừa phải 6.4% YoY trong bối cạnh tranh cho vay giữa các ngân hàng, bù lại thu nhập ngoài lãi tăng trưởng ấn tượng 65.4% YoY.

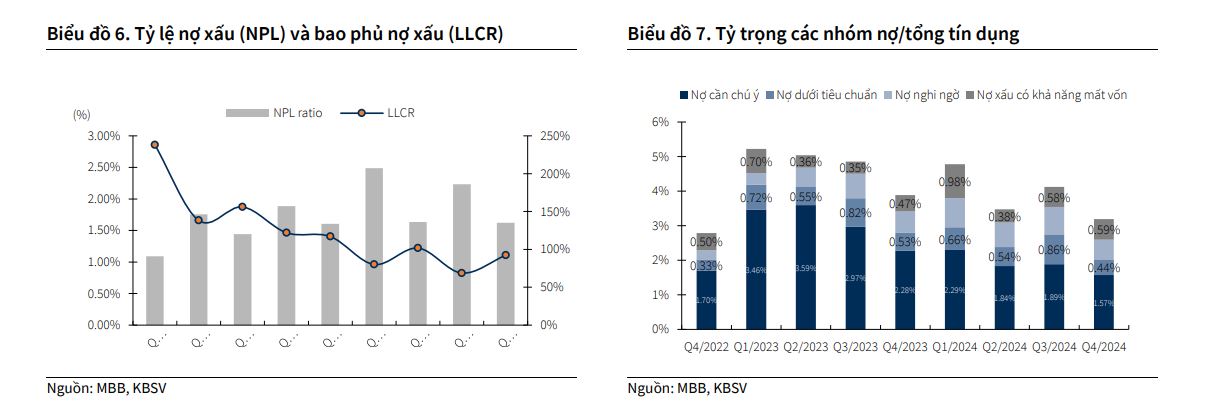

Chi phí dự phòng tăng mạnh trong quý 4 giúp MBB có thêm dư địa để đưa tỷ lệ nợ xấu giảm về mức 1.6% từ mức đỉnh 2.23% trong quý 3/2024. Kết thúc năm 2024, ngân hàng ghi nhận LNTT đạt 28,829 tỷ đồng (+9.6% YoY), hoàn thành kế hoạch 2024.

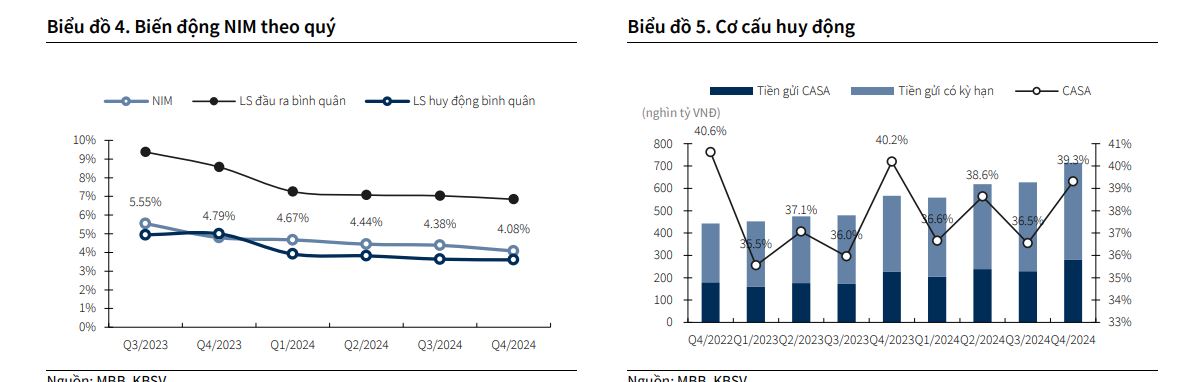

NIM có thể suy giảm trong ngắn hạn nhưng ổn định trong dài hạn nhờ quản trị CoF. Dự báo NIM 2025 ở mức 4.08%.

Trong quý 1/2025, lợi suất tài sản có khả năng suy giảm do tác động từ đáo hạn các khoản vay tạm thời quý 4/2024. Nhìn chung cả năm 2025 dư địa tăng lãi suất cho vay bị hạn chế do định hướng duy trì mặt bằng lãi suất thấp của NHNN, qua đó khiến IEA có xu hướng đi ngang hoặc giảm nhẹ so với năm 2024.

Trong bối cảnh khó gia tăng lợi suất đầu ra, chúng tôi nhấn mạnh khả năng quản trị chi phí đầu vào là việc quan trọng với các ngân hàng để bảo toàn NIM. Ở MBB, ngân hàng vẫn đang có những lợi thế giúp CoF được cải thiện bao gồm: (1) được tiếp cận nguồn vốn ưu đãi từ NHNN liên quan đến việc tiếp nhận Ocean Bank, giúp giảm áp lực huy động trên thị trường; (2) lợi thế CASA đứng thư 2 toàn ngành (sau TCB).

KBSV dự báo NIM cho cả năm 2025 đi ngang mức 4.08% của năm 2024.

Dự kiến trong năm 2025, MBB sẽ tiếp tục kiểm soát NPL <1.7%

KBSV cho rằng vấn đề chất lượng tài sản của MBB không còn là mối quan ngại trọng yếu như giai đoạn trước. Dự kiến trong năm 2025, MBB sẽ tiếp tục kiểm soát NPL <1.7% nhờ vào (1) đà phục hồi kinh tế giúp cải thiện năng lực tài chính của khách hàng; (2) tháo gỡ pháp lý cho một số dự án lớn mà MBB tài trợ (liên quan đến nhóm KH Novaland, Trung Nam); (3) tăng trưởng lợi nhuận tích cực giúp ngân hàng có thêm dư địa để củng cố bộ đệm dự phòng.

Chất lượng tài sản cải thiện tương đối tích cực trong quý 4/2024 khi nợ nhóm 3 và 4 giảm mạnh (-44% QoQ, -17% QoQ). Tuy nhiên, nợ nhóm 5 tăng 14% QoQ, có thể do tác động của việc Thông tư 02 hết hiệu lực.

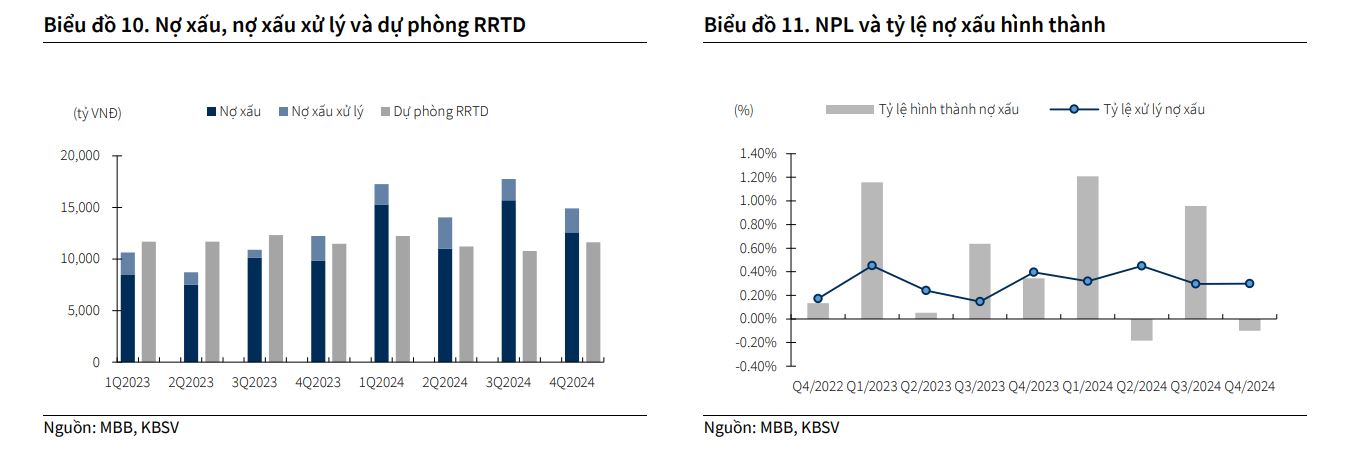

MBB cũng chủ động đẩy mạnh trích lập dự phòng trong quý 4 hơn 3,200 tỷ đồng (vượt dự báo của chúng tôi), qua đó giúp ngân hàng có cơ sở xử lý nợ nhưng cũng đồng thời củng cố lại bộ đệm dự phòng. Trong kỳ, ngân hàng xử lý hơn 2,000 tỷ đồng nợ xấu – tương đương mức trung bình 3 quý trước, góp phần đưa tỷ lệ nợ xấu (NPL) về 1.6%, trong khi tỷ lệ bao phủ nợ xấu (LLCR) tăng trở lại mức cao 92%.

KBSV (13.3.2025) Giá mục tiêu của MBB là 31,600 VNĐ/cp, khuyến nghị MUA với tiềm năng tăng giá 39% so với giá đóng cửa ngày 13/03/2025. Điều này dựa trên kỳ vọng LNTT 2025 đạt 32,312 tỷ (+12% yoy) và LNTT năm 2026 sẽ tăng mạnh lên 39,911 tỷ (+24% yoy). Đây là giá mục tiêu lạc quan nhất trong số các CTCK.

MAS (14.2.2025) nâng khuyến nghị từ Tăng Tỷ Trọng lên Mua với CP MBB với giá mục tiêu 12T là 28,200 VNĐ/cp (tương đương P/B 1.5x mục tiêu)

BSC (12.2.2025) đưa ra giá mục tiêu 26,300 đồng (Nắm Giữ).

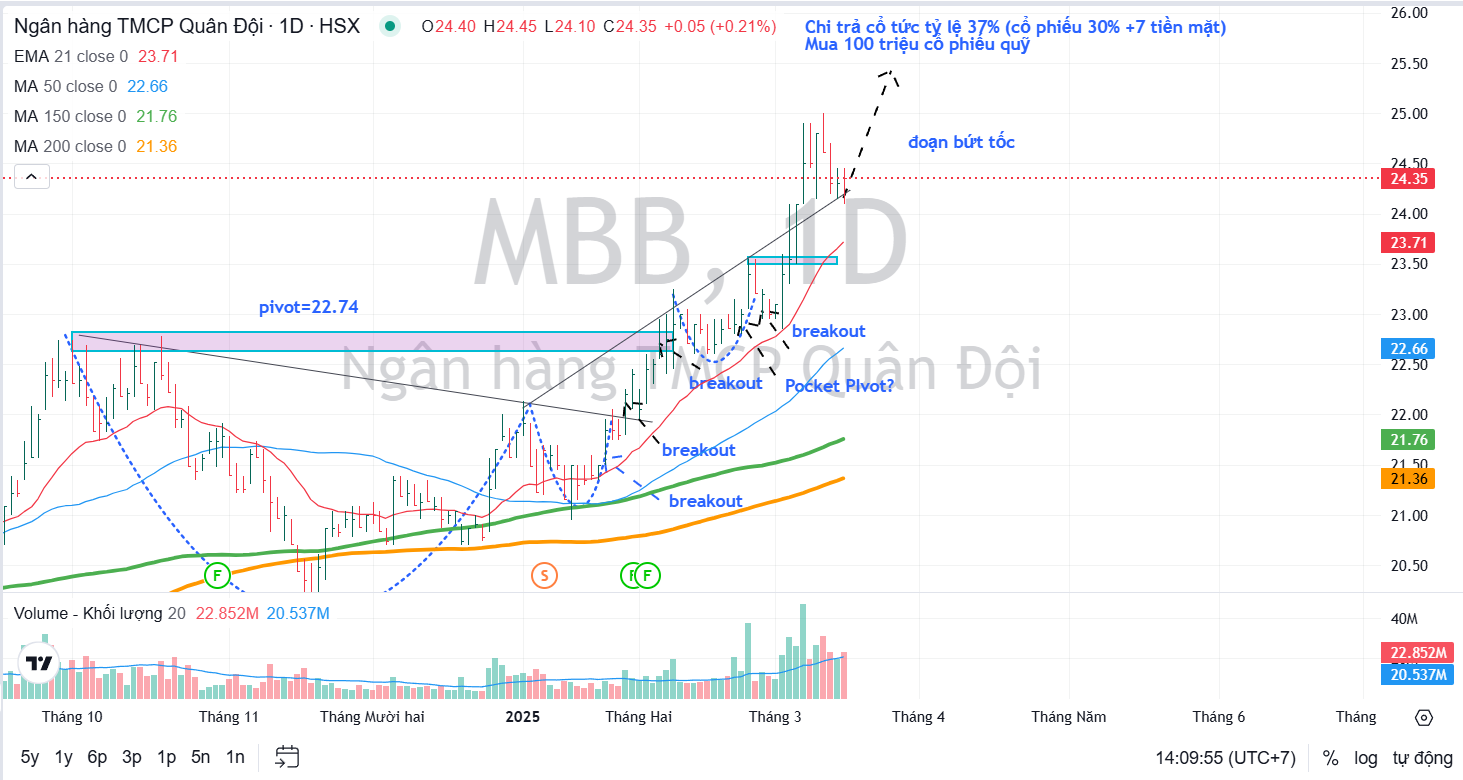

Elibook Team vẫn tiếp tục nắm giữa MBB và kỳ vọng cổ phiếu này bứt tốc trong thời gian sắp tới.

MBB đón sóng đầu tư công và đẩy mạnh cho vay bán lẻ sau khi hợp tác với Viettel Post, F88