Phân tích Doanh Nghiệp

Tiếp tục giảm nhẹ dự báo lợi nhuận nhưng HSC vẫn khuyến nghị mua FPT

Sau khi giảm nhẹ 2.3% dự báo lợi nhuận ròng giai đoạn 2025-2027, HSC giảm 2.3% giá mục tiêu xuống 157,100đ (tiềm năng tăng giá 21%). Kể từ khi giá cổ phiếu giảm 12% trong 3 tháng qua và giảm 16% từ mức đỉnh được ghi nhận vào ngày 23/1/2025, FPT có mức định giá hấp dẫn hơn. Cổ phiếu đang giao dịch với P/E dự phóng năm 2025 và 2026 lần lượt ở mức 22.2 lần và 18.4 lần, cho thấy P/E trượt dự phóng 1 năm 21.4 lần.

Tại đỉnh tháng 1.2025, FPT được giao dịch tại P/E trailing là 30 lần.

Mặc dù đang được giao dịch với định giá cao hơn so với bình quân 3 năm ở mức 19 lần, FPT có định giá thấp hơn nhiều so với trung vị các công ty cùng ngành năm 2025/2026 lần lượt ở mức 25.1 lần và 21.5 lần.

FPT trở nên hấp dẫn hơn nhờ có triển vọng lợi nhuận tích cực, trong khi giá cổ phiếu tiếp tục giảm mang lại vị thế mua thuận lợi cho nhà đầu tư dài hạn muốn hưởng lợi từ đà tăng trưởng của ngành công nghệ tại Việt Nam.

HSC duy trì quan điểm lạc quan đối với triển vọng lợi nhuận của FPT nhờ có vị thế dẫn đầu trong khu vực Đông Nam Á và sự hiện diện ngày càng tăng trên toàn cầu. Công ty được hưởng lợi lớn từ sự hỗ trợ tích cực của Chính phủ Việt Nam trong lĩnh vực công nghệ.

Bất chấp việc giá cổ phiếu giảm, các yếu tố nền tảng của FPT vẫn vững chắc, được thúc đẩy bởi mảng công nghệ và viễn thông. HSC giảm nhẹ bình quân 2.3% dự báo lợi nhuận thuần giai đoạn 2025-2027, đa phần do giảm dự báo tăng trưởng tại thị trường Mỹ xuống còn 10% so với 20% trước đó do lo ngại doanh nghiệp Mỹ tiếp tục kiểm soát chi tiêu cho lĩnh vực CNTT trước những lo ngại về khả năng suy thoái kinh tế tại Mỹ.

Dự báo mới của HSC cho thấy lợi nhuận thuần năm 2025, 2026, 2027 đạt lần lượt 9,350 tỷ đồng (tăng trưởng 18.9%), 11,270 tỷ đồng (tăng trưởng 20.6%), 13,660 tỷ đồng (tăng trưởng 21.2%), cho thấy lợi nhuận tăng trưởng với tốc độ CAGR 3 năm là 20.2%.

Dự báo này thấp hơn 8-11% so với bình quân dự báo thị trường đa phần do có sự khác biệt trong việc đưa ra dự báo cho mảng giáo dục và mảng công nghệ.

KBSV (14.3.2025) khuyến nghị TRUNG LẬP đối với cổ phiếu FPT với giá mục tiêu là 151,900 VND/cổ phiếu. KBSV kém lạc quan về FPT hơn so với HSC.

KBSV cho rằng đà tăng trưởng lợi nhuận của FPT sẽ tiếp tục duy trì 17-20%/năm trong vòng 3-4 năm tới. Cụ thể, LNST-CĐTS năm 2025 đạt 9,402 tỷ (+ 20% yoy) và LNST-CĐTS năm 2026 đạt 11,650 tỷ (+ 24% yoy).

KBSV đưa ra dự phóng doanh thu mảng CNTT năm 2025 tăng trưởng 24.7% YoY, đạt 38,597 tỷ VND dựa trên(1) AI Factory hoàn thiện hệ sinh thái sản phẩm và giúp FPT tiếp cận sâu rộng hơn tới khách hàng; (2) Hợp đồng quy mô lớn tiếp tục được kí kết giúp bảo đảm khối lượng công việc trong thời gian dài.

Doanh thu ký mới 2024 đạt 33,592 tỷ VND (+13% YoY), trong đó có 48 dự án quy mô trên 5 triệu USD, tăng 45% YoY.

Sang năm 2026, tổng doanh thu mảng CNTT nước ngoài dự kiến đạt 47,585 tỷ VND (+23% YoY) và tiếp tục là động lực đóng góp tăng trưởng chính cho doanh thu cả mảng CNTT đạt 56,578 tỷ VND (+20% YoY).

Dự án AI Factory với tổng mức đầu tư 100 triệu USD dự kiến sẽ hoàn thiện hệ sinh thái sản phẩm của FPT và mở khóa động lực tăng trưởng, giúp doanh nghiệp nắm bắt cơ hội mở rộng thị trường Nhật Bản, ước tính doanh thu tại đây trong năm 2025/2026 đạt 15,700/20,060 tỷ VND (+27%/29% YoY).

Nhà này AI này ước đạt doanh thu 100 triệu USD mỗi năm cùng với tỷ suất sinh lời EBITDA khoảng 50%.

Elibook Team khuyến nghị nắm giữ cổ phiếu FPT. Lần gần nhất, vào ngày 19.3.2025, chúng tôi khuyến nghị bắt đáy FPT ở vùng giá 126,900 đồng. Chúng tôi nhìn thấy thói quen của FPT thường điều chỉnh khoảng -15% để xây nền giá trong một xu hướng tăng dài hạn. Còn mỗi khi gặp khủng hoảng như 2018, 2020, 2022, FPT thường điều chỉnh khoảng -30% đến -35%.

Chúng tôi cho rằng, cổ phiếu FPT đang bị khối ngoại chốt lãi sau sự cố tai nạn Deep Seek hồi đầu năm để bảo toàn lợi nhuận.

Theo CEO của Nvidia, Jensen Huang, sự hiểu biết của thị trường về DeepSeek R1 là “hoàn toàn sai”. Huang nói rằng nhu cầu về điện toán vẫn “cực kỳ cao” và AI suy luận đang làm tăng nhu cầu điện toán.

Đà bán ròng khiến room ngoại tại FPT “hở” hơn 80 triệu đơn vị, tương ứng khoảng 5.44%. Theo cập nhật mới nhất, tỷ lệ sở hữu của nhà đầu tư nước ngoài tại cổ phiếu công nghệ này theo đó giảm xuống 43.56%, thấp nhất trong nhiều năm qua. Đây cũng là quãng “hở” room dài nhất trong nhiều năm trở lại đây của ông lớn ngành công nghệ này. Trong quá khứ, FPT được ví như thỏi nam châm thu hút nhà đầu tư nước ngoài. Room ngoại thường xuyên được phủ kín 49% và hầu như chỉ hở ra do các hoạt động ESOP nhưng đều được lấp đầy ngay sau đó.

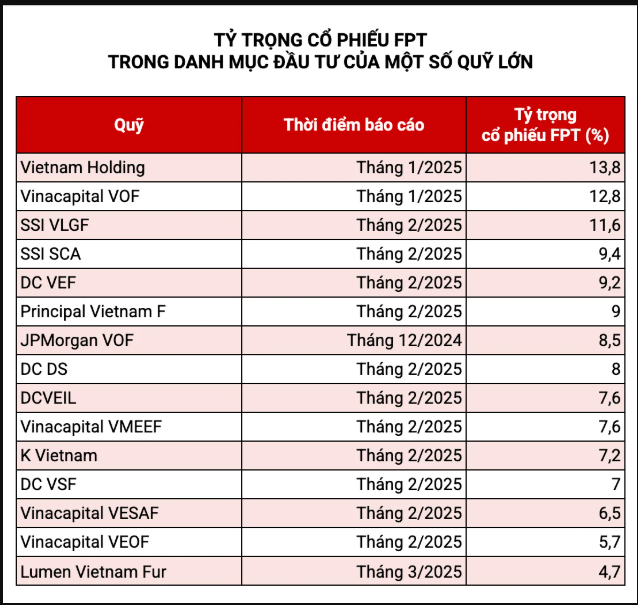

Áp lực bán ròng không chỉ khiến vốn hóa FPT lao dốc mà khiến nhiều “cá mập” trên thị trường chao đảo. Đến cuối tháng 2, cổ phiếu FPT vẫn chiếm tỷ trọng đáng kể trong danh mục của các quỹ như Dragon Capital VAF, Dragon Capital VEF, SSIAM SCA, DCDS hay Vietnam Holding. Với việc nắm giữ lượng lớn cổ phiếu FPT, tỷ suất sinh lời của các quỹ này chắc chắn bị ảnh hưởng khi giá cổ phiếu đã giảm 20% so với đỉnh và hơn 10% so với thời điểm cuối tháng 2.

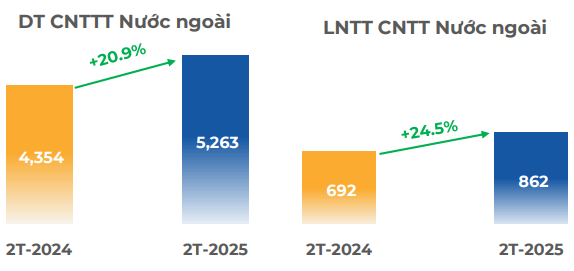

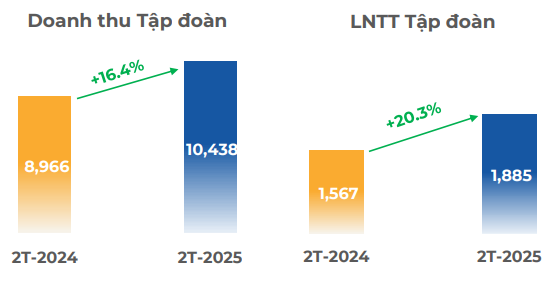

Hai tháng đầu năm 2025, doanh thu và lãi trước thuế của FPT đạt lần lượt 10,438 tỷ đồng và 1,885 tỷ đồng. Mảng công nghệ và viễn thông tiếp tục là trụ cột tăng trưởng, trong đó thị trường Nhật tăng mạnh 30%.

Năm 2025, FPT đặt mục tiêu doanh thu 75,400 tỷ đồng và lãi trước thuế 13,395 tỷ đồng, lần lượt tăng 20% và 21% so với năm 2024. Sau 2 tháng, Công ty thực hiện được 14% kế hoạch doanh thu và lợi nhuận.

Đáng chú ý, doanh thu mảng dịch vụ công nghệ thông tin tại thị trường nước ngoài tăng gần 21%, đạt 5,263 tỷ đồng. Thị trường Nhật Bản tiếp tục là động lực tăng trưởng chính, đạt doanh thu 2,169 tỷ đồng, tăng 30%.

Xét theo các khối kinh doanh chính, khối công nghệ tiếp tục đóng góp lớn nhất vào doanh thu, đạt 6,194 tỷ đồng (chiếm 59% tổng doanh thu), tăng hơn 19% so với cùng kỳ. Lãi trước thuế của khối này đạt 840 tỷ đồng, tăng gần 28%, chiếm 44% tổng lãi trước thuế của FPT.