Phân tích Doanh Nghiệp

MWG- Tăng tốc sau khi tái cấu trúc Bách Hóa Xanh.

Bách Hóa Xanh (BHX) hưởng lợi từ đà tăng trưởng của ngành FMCG (hàng tiêu dùng nhanh), đặc biệt trong mảng thực phẩm tươi sống và đồ uống dinh dưỡng. BHX đặt mục tiêu mở thêm 200- 400 cửa hàng mới, tập trung chủ yếu ở miền Trung và miền Nam. Tính đến tháng 2/2025, BHX đã mở thêm 79 cửa hàng mới, cho thấy tốc độ mở rộng mạnh mẽ. Doanh thu dự kiến tăng thêm 11,000 tỷ đồng trong năm 2025, với mục tiêu lợi nhuận 500 tỷ đồng.

Trong 2 tháng đầu năm 2025, doanh thu thuần vững chắc ở mức 24,524 tỷ đồng, tăng 14% so với cùng kỳ.

Trong đó, doanh thu thuần của chuỗi BHX đạt 7,087 tỷ đồng, tăng 16% so với cùng kỳ, thấp hơn một chút so với dự báo của HSC ở mức 7,516 tỷ đồng.

Doanh thu hằng tháng trên mỗi cửa hàng giảm 8% xuống còn 1.91 tỷ đồng từ 2.08 tỷ đồng do các cửa hàng mới có doanh thu thấp hơn cửa hàng cũ (1.2-1.5 tỷ đồng so với mức hơn 2 tỷ đồng). Trong 2 tháng đầu năm 2025, chuỗi BHX mở thêm 94 cửa hàng mới, trong đó có đến 50% được mở tại miền Trung, thị trường mới của Công ty.

Trong 2 tháng đầu năm, doanh thu thuần của chuỗi TGDĐ/ĐMX đạt 16,987 tỷ đồng, tăng 13% so với cùng kỳ. Doanh thu tăng nhờ doanh thu sản phẩm CNTT-TT (điện thoại di động, máy tính bảng, máy tính xách tay) tăng 20% do thị phần tăng và nhu cầu phục hồi.

Dữ liệu từ công ty nghiên cứu thị trường GFK cho thấy thị trường điện thoại di động có dấu hiệu phục hồi trong 2 tháng đầu năm 2025 với doanh thu tăng 13% so với cùng kỳ đạt 19,010 tỷ đồng trong khi sản lượng tiêu thụ giảm nhẹ 2.5% so với cùng kỳ xuống 1,945,077 chiếc.

Trong khi đó, chuỗi TGDĐ/ĐMX tiếp tục giành thêm thị phần nhờ có danh mục sản phẩm đa dạng, chương trình trả góp không cần trả trước và dịch vụ hậu mãi tốt. Thị phần được mở rộng, tiếp tục đà tăng trưởng của năm ngoái, khi thị phần của phân khúc điện thoại di động cải thiện lên 55.1% từ mức 48.6% trong năm 2023.

HSC (21.3.2025) tiếp tục duy trì khuyến nghị MUA với giá mục tiêu 73,000 đồng/cổ phiếu (tiềm năng tăng + 21.7%)

Cùng thời điểm, VCBS (21.3.2025) khuyến nghị MUA với giá mục tiêu 77,105 đồng/cp dựa trên kỳ vọng LNST năm 2025 đạt 4.517 tỷ (+20.99% yoy).

Dự phóng của VCBS đang lạc quan nhất thị trường. BSC (26.2.2025) duy trì khuyến nghị MUA MẠNH cổ phiếu MWG và tăng 2% giá mục tiêu = 78,500 VNĐ/CP (Upside +34% so với giá đóng cửa ngày 25/02/2025).

Elibook Team tiếp tục duy trì việc nắm giữ cổ phiếu MWG sau điểm mua ngày 4/3/2025.

BHX tiếp tục là động lực tăng trưởng chính.

Nền kinh tế năm 2025 tăng trưởng mạnh với GDP dự kiến 6.5-7% và thu nhập bình quân đầu người vượt 5,000 USD, thúc đẩy sức mua của người tiêu dùng, đặc biệt với các mặt hàng thiết yếu (chiếm 80-90% doanh thu của BHX). Do đó, dự kiến BHX hưởng lợi từ nhu cầu cao đối với thực phẩm tươi sống và đồ uống dinh dưỡng, đồng thời mở rộng mạnh mẽ với kế hoạch thêm 200-400 cửa hàng và đẩy mạnh doanh thu trực tuyến. Doanh thu dự kiến tăng thêm 11,000 tỷ đồng trong năm 2025, với mục tiêu lợi nhuận 500 tỷ đồng.

Tính đến tháng 2/2025, BHX đã mở thêm 79 cửa hàng mới, cho thấy tốc độ mở rộng mạnh mẽ.

Sự thay đổi trong kênh bán lẻ FMCG diễn ra rõ nét, với chợ truyền thống dần thu hẹp, giảm từ 65% xuống còn 50% vào năm 2025. Ngược lại, siêu thị mini và cửa hàng tiện lợi mở rộng nhanh chóng, tăng từ 25% lên 32%, đáp ứng nhu cầu mua sắm nhanh và tiện lợi của người tiêu dùng. Đáng chú ý, thương mại điện tử FMCG bùng nổ mạnh mẽ, dự kiến chiếm 11% tổng doanh số vào năm 2025, phản ánh xu hướng chuyển dịch sang kênh mua sắm trực tuyến.

Với xu hướng thương mại điện tử ngày càng phát triển, kênh online dự kiến chiếm 11% doanh số FMCG vào năm 2025, tạo cơ hội để BHX đẩy mạnh doanh thu trực tuyến lên 300% thông qua nền tảng Bachhoaxanh.com – hiện thuộc Top 10 sàn TMĐT Việt Nam.

MWG giảm áp lực chi phí khấu hao 900 tỷ từ năm 2025.

MWG mở rộng mạnh giai đoạn 2020-2022 để chiếm đóng thị phần, tuy nhiên chiến lược này cũng làm gia tăng áp lực chi phí, đặc biệt là khấu hao tài sản. Từ 2023, khi quá trình mở rộng chậm lại, dễ thấy số dư tài sản ròng suy giảm nhanh chóng khi nhiều cửa hàng dần hết thời gian khấu hao.

Dự kiến đến 2025, khoảng 800 cửa hàng hoàn tất chu kỳ này, giúp MWG tiết kiệm 900 tỷ đồng, cải thiện biên lợi nhuận và tối ưu chi phí vận hành.

Tiềm năng mở rộng thị phần mảng ICT nhờ đón đầu xu hướng điện máy.

Sau năm 2024, thị trường thiết bị gia dụng sẽ tăng trưởng mạnh nhờ nhu cầu cao đối với các thiết bị thông minh, trong khi smartphone và laptop dần bão hòa. MWG hiện đang dẫn đầu doanh thu từ thiết bị gia dụng, chiếm 53% tổng doanh thu năm 2024 nhờ chiến lược mở rộng mạnh mẽ vào mảng điện máy trong giai đoạn trước.

Với nền tảng vững chắc và danh mục sản phẩm đa dạng, MWG có lợi thế cạnh tranh đáng kể và được kỳ vọng sẽ tiếp tục mở rộng thị phần trong thời gian tới.

Ngành thiết bị gia dụng tại Việt Nam có tiềm năng tăng trưởng tốt nhờ dân số đông và quá trình đô thị hóa. Trong năm 2024, thị trường đồ gia dụng đạt 43,000 tỷ VND, tăng 31%, với 53% doanh số đến từ sản phẩm AI & IoT. Quy mô thị trường 2025 dự kiến đạt 8.6 – 9 tỷ USD, tăng trung bình 5.15%/năm, với sự bùng nổ của đồ gia dụng thông minh (tủ lạnh, máy giặt, điều hòa có kết nối AI).

Năm 2025, dự báo đồ gia dụng thông minh tiếp tục tăng trưởng khoảng 11%, do dư địa thị trường còn lớn. Hiện tại, tỷ lệ kết nối IoT trên đầu người ở Việt Nam còn rất thấp (chỉ 0.2 thiết bị/người). Khi giá các sản phẩm thông minh ngày càng dễ chịu (giá chỉ cao hơn 15- 30% so với đồ thường và khoảng cách đang thu hẹp), dự kiến nhiều gia đình sẽ nâng cấp lên thiết bị gia dụng thông minh trong 2025, góp phần thúc đẩy tăng trưởng ngành.

Nhờ đó, tổng thị trường điện tử tiêu dùng (ICT và điện máy) của Việt Nam được kỳ vọng tăng 4.3% trong năm 2025, với tăng trưởng chính đến từ điện máy.

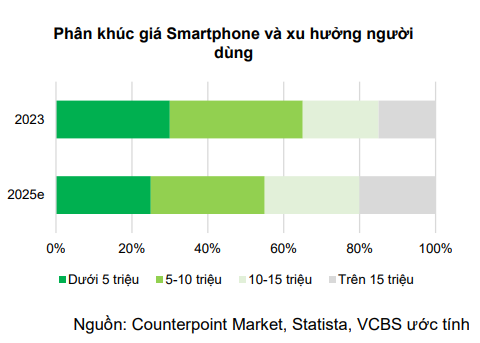

Thị trường điện thoại thông minh tại Việt Nam đang tiệm cận bão hòa với hơn 61 triệu người dùng, thuộc top 10 thế giới. Sau giai đoạn chững lại, doanh số smartphone năm 2024 đạt ~4 tỷ USD, với 21.4 triệu máy bán ra.

Sang năm 2025, quy mô thị trường dự kiến đạt ~4.1 tỷ USD, tăng trưởng 1-3%/năm, nhờ vào nhu cầu nâng cấp thiết bị, sự phổ biến của 5G, AI, và các tính năng mới như camera AI, màn hình gập, pin cải tiến. Phân khúc trung cấp dự kiến sôi động do người dùng muốn sở hữu điện thoại tầm trung với công nghệ cao (5G, sạc nhanh), trong khi chính sách thuế 0% giúp giá smartphone nhập khẩu cạnh tranh hơn.

Thị trường laptop tại Việt Nam đang dần phục hồi sau giai đoạn suy giảm do ảnh hưởng của đại dịch, với quy mô dự kiến đạt 1.2 tỷ USD vào năm 2025, tăng trưởng 4-5%/năm.

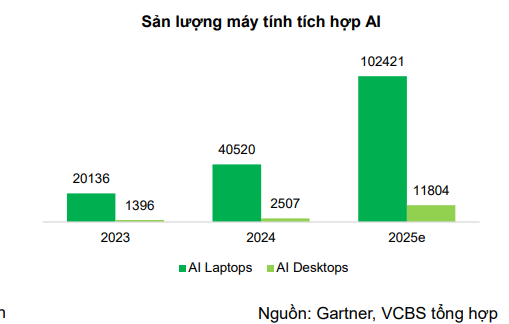

Động lực chính đến từ chu kỳ nâng cấp thiết bị khi Windows 10 ngừng hỗ trợ và sự bùng nổ của AI trên PC, đặc biệt là các mẫu laptop tích hợp AI với chip NPU tăng tốc (Qualcomm Snapdragon X, AMD Ryzen AI), thu hút người dùng văn phòng và sáng tạo nội dung.

IDC và Gartner dự báo đến năm 2025, 50-60% laptop mới trên thị trường sẽ có tích hợp AI ở mức độ nào đó. Bên cạnh đó, chi tiêu CNTT doanh nghiệp và xu hướng chuyển đổi số, khi 46% doanh nghiệp Việt Nam đã số hóa một phần, sẽ tiếp tục đảm bảo mức tăng trưởng ổn định cho thị trường laptop trong thời gian tới, bất chấp sự cạnh tranh từ máy tính bảng và điện thoại màn hình lớn.

Lợi nhuận kỷ lục năm 2025 và động thái mua cổ phiếu quỹ có hỗ trợ giá cho MWG?