Phân tích Doanh Nghiệp

SIP sở hữu quỹ đất “to và đẹp” như thế nào?

Với quỹ đất thương phẩm còn lại lớn ~1,177 ha, SIP có quỹ đất lớn thứ hai tại miền nam trong số các doanh nghiệp niêm yết. Diện tích này đủ để doanh nghiệp cho thuê ~13 năm nữa với diện tích cho thuê bình quân ~85ha/năm. Trong quỹ đất thương phẩm này có 202 ha đến từ dự án KCN Long Đức giai đoạn 2 mới được chấp thuận chủ trương đầu tư (11/02/2025). Chúng tôi cho rằng, dự án có thể sớm đi vào hoạt động năm 2026. Thời gian giải phóng mặt bằng và xây dựng dự án sẽ nhanh chóng do toàn bộ đất là đất trồng cây cao su, tương đối bằng phẳng không vướng đất ở của dân ở.

FPTS kỳ vọng diện tích cho thuê lũy kế của SIP dự báo tăng bình quân 5.2%/năm trong giai đoạn 2025F-2030F, tương đương với diện tích hấp thụ thuần hàng năm ~85 ha/năm trong giai đoạn này.

Nhu cầu thuê đất công nghiệp tại Việt Nam kỳ vọng gia tăng trong 2025F – 2030F dựa vào dự báo vốn đầu tư trực tiếp nước ngoài sẽ tăng 8.7%/năm trong giai đoạn này. Khoảng 80% nhu cầu thuê đất công nghiệp tại Việt Nam đến từ các doanh nghiệp nước ngoài, do đó vốn đầu tư nước ngoài thực hiện gia tăng sẽ là động lực thúc đẩy nhu thuê đất.

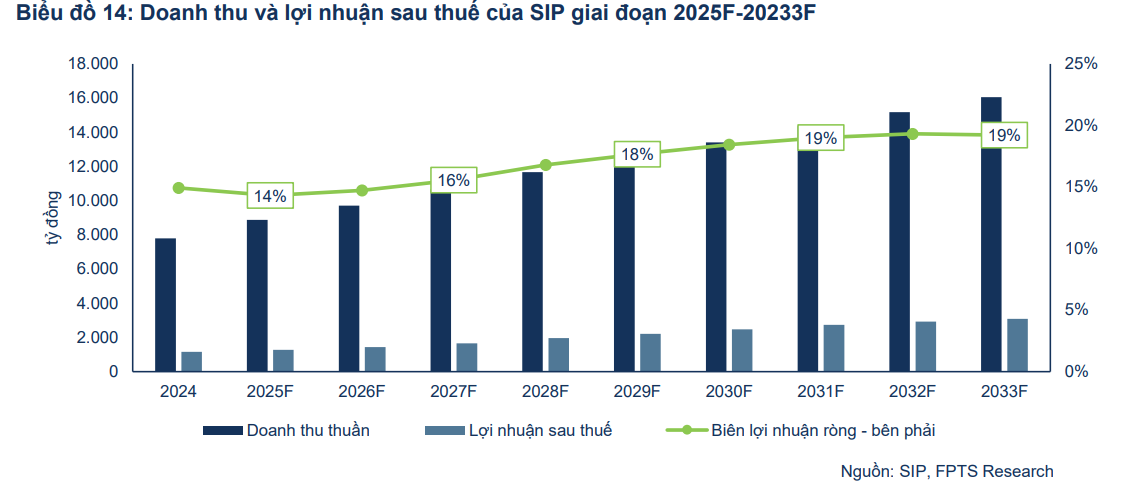

FPTS (18.3.2025) khuyến nghị MUA với giá mục tiêu 106,200, tiềm năng tăng giá 16.9%, dựa trên kỳ vọng doanh thu thuần và lợi nhuận sau thuế của SIP tăng trưởng 13.74% YoY và 9.15% YoY lần lượt đạt 8,876 tỷ đồng và 1,270 tỷ đồng.

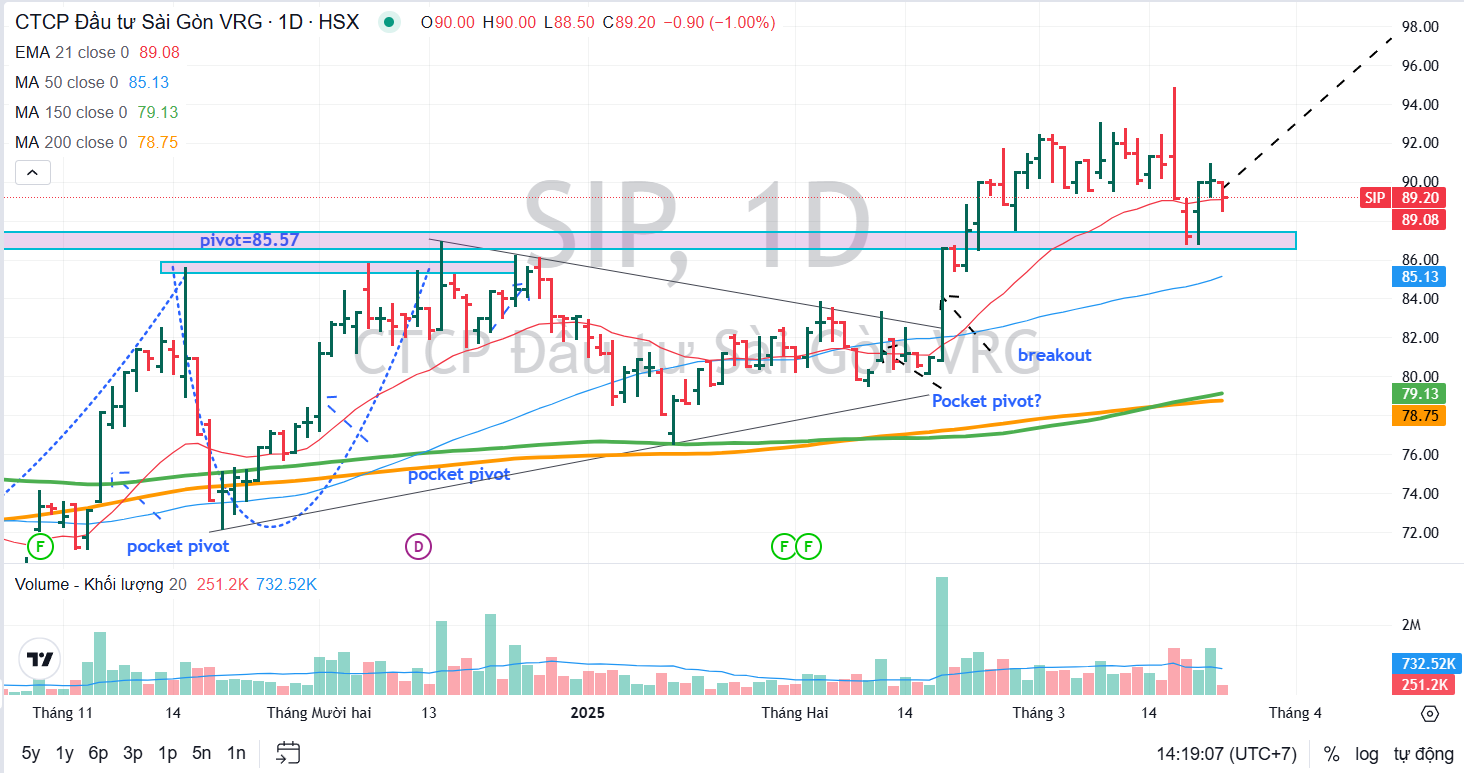

Elibook Team tiếp tục nắm giữ SIP khi thấy cổ phiếu đang hỗ trợ tốt bởi EMA 21 ngày. Chúng tôi tích lũy SIP từ tháng 11.2024 đến nay.

Kỳ vọng cho thuê 72ha đất KCN năm 2205, doanh thu mảng này tăng +21% yoy đạt 326 tỷ.

Kỳ vọng diện tích cho thuê năm 2025 của SIP sẽ đạt 72 ha (cao hơn 20% so với kế hoạch). Trong 2 tháng đầu năm SIP đã cho thuê được 15.66 ha đất công nghiệp tại KCN Phước Đông (đạt 26% kế hoạch). Các nhà đầu tư chủ yếu là các nhà đầu tư đến từ Trung Quốc.

Doanh thu và lợi nhuận gộp hoạt động cho thuê hạ tầng khu công nghiệp dự báo tăng trưởng 16% YoY và 21% YoY đạt 451 tỷ đồng và 326 tỷ đồng. Mức tăng trưởng này đến từ: (a) Sự cải thiện của diện tích cho thuê lũy kế, trong đó bao gồm 50ha đã ký MOU từ năm 2024 dự kiến Q2/2025 bắt đầu ghi nhận doanh thu. (b) Giá cho thuê trong năm kỳ vọng tăng trưởng ~5% YoY nhờ nhu cầu đầu tư gia tăng trong bối cảnh nguồn cung còn hạn chế trong năm 2025. (c) Lợi nhuận gộp tăng trưởng cao hơn doanh thu đến từ giả định trong năm SIP sẽ cho thuê được ~10 ha từ hai KCN tại TP.HCM đã hoàn thiện giải phóng mặt bằng và có giá thuê cao.

Doanh thu các mảng cung cấp dịch vụ tiện ích +14% YoY năm 2025 và +8.4%/năm trong giai đoạn 2025-2033.

Lợi nhuận gộp mảng cung cấp dịch vụ tiện ích tăng 22% YoY (đạt 909 tỷ đồng). Kết quả này đến từ: (1) Sản lượng điện và nước khách thuê tiêu thụ trong năm dự báo tăng lần lượt 8.4% YoY và 7,4% YoY. (2) Hoạt động cho thuê nhà xưởng tích cực nhờ diện tích cho thuê lũy kế tăng mạnh từ Q4/2024. Năm 2025, phần diện tích này sẽ bắt đầu ghi nhận doanh thu từ đầu năm sẽ tiếp tục thúc đẩy tăng trưởng doanh thu.

Nhìn xa hơn, FPTS dự báo kết quả kinh doanh của SIP giai đoạn 2025F-2033F với kết quả như sau: Tốc độ tăng trưởng doanh thu trung bình giai đoạn 2025F-2030F đạt 8.3%/năm thể hiện hoạt động cho thuê đất công nghiệp và cung cấp các dịch vụ tiện ích tăng trưởng vững chắc.

Biên lợi nhuận ròng của doanh nghiệp sẽ được cải thiện 4đpt từ mức 15% năm 2024 lên mức 19% năm 2033F. Điều này thể hiện tỷ trọng hoạt động cho thuê đất công nghiệp và cho thuê nhà xưởng dần tăng trưởng trong lợi nhuận gộp trong bối cảnh vốn đầu tư trực tiếp nước ngoài tăng trưởng. Thêm đó, sản lượng điện mặt trời dần gia tăng trong xu hướng sử dụng năng lượng xanh tại các nhà máy trong khu công nghiệp giúp cải thiện lợi nhuận gộp mảng kinh doanh điện nước

Doanh thu tài chính giảm 4% YoY đạt 600 tỷ đặt trong giả định: (1) Doanh nghiệp sẽ không thoái vốn các khoản đầu tư trong năm 2025, ngoại trừ mã cổ phiếu NTC đã bán trong 2 tháng đầu năm giá trị giao dịch ước tính khoảng 13 tỷ đồng. (2) Lãi tiền gửi sẽ tiếp tục tăng ~20% YoY

Trước đó, HSC (6.3.2025) HSC khuyến nghị lần đầu Mua vào đối với SIP với giá mục tiêu là 105,000đ (tiềm năng tăng giá 21%. LNST 2025=1118 tỷ (+0% yoy)

Quỹ đất có vị thế đẹp như viên ngọc quý.

KCN Phước Đông phù hợp với xu hướng chuyển dịch thuê đất tại các thị trường cấp 2 do có giá thuê thấp và diện tích cho thuê lớn. KCN Phước Đông nằm tại tỉnh Tây Ninh – thuộc thị trường cấp 2 có vị trí cách khá xa các sân bay và cảng biển lớn trong khu vực nên giá thuê ở mức thấp.

Giá thuê tại KCN Phước Đông (90-110 USD/m2 /chu kỳ thuê) chỉ gần bằng một nửa các KCN thuộc thị trường cấp 1. Diện tích còn lại của khu công nghiệp tương đối lớn (~730 ha) và liền mảnh phù hợp xây dựng nhà máy quy mô lớn (hình ảnh). KCN ưu tiên thu hút các ngành nghề thuộc lĩnh vực nhựa, cơ khí, gia công kim loại và đặc biệt là ngành dệt may – ngành ít KCN khu thu hút đầu tư.

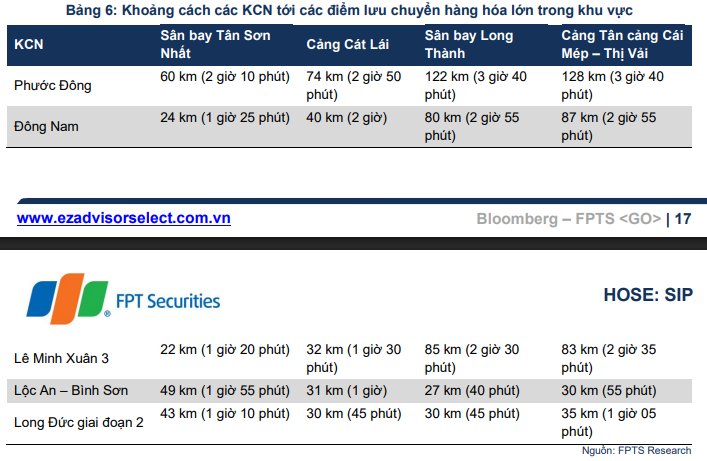

Khu công nghiệp – đô thị – dịch vụ Phước Đông có vị trí cách khá xa các điểm lưu chuyển hàng hóa lớn trong khu vực. Cao tốc Mộc Bài – TP. Hồ Chí Minh dự kiến thông xe vào năm 2027 sẽ rút ngắn thời gian di chuyển. Khu công nghiệp có vị trí cách cửa khẩu Mộc Bài 20 km (30 phút lái xe), cách cảng Thanh Phước 14 km (23 phút lái xe).

Các KCN còn lại phù hợp với việc phát triển nhà xưởng xây sẵn và nhà kho xây sẵn do có vị trí dễ tiếp cận các điểm lưu chuyển hàng hóa lớn trong khu vực.

(1) KCN Đông Nam và Lê Minh Xuân 3 tại TP. HCM tương đối dễ tiếp cận đường vành đai 4 hình thành trong tương lai, sân bay Tân Sơn Nhất và cảng Cát Lái. Hiện tại, KCN Đông Nam và KCN Lê Minh Xuân 3 có vị trí tương đối dễ tiếp cận đường vành đai 3, đẩy nhanh thời gian tới các sân bay và cảng biển lớn trong khu vực.

(2) KCN Lộc An – Bình Sơn và KCN Long Đức giai đoạn 2 có vị trí gần sân bay Long Thành nhất so với các khu công nghiệp trong khu vực.

Các khu công nghiệp này thích hợp phát triển nhà xưởng và nhà kho xây sẵn phục vụ nhu cầu trong nước, doanh nghiệp nước ngoài muốn tối ưu thời gian xây dựng và các doanh nghiệp phát triển nhà xưởng cho thuê. Các nhà xưởng xây sẵn của SIP hiện hữu đều có tốc độ lấp đầy nhanh và tỷ lệ lấp đầy ở mức cao 92-96%.

Bên cạnh đó, các khu công nghiệp này cũng hấp dẫn các nhà đầu tư thứ cấp hoạt động trong lĩnh vực nhà kho xây sẵn và nhà xưởng xây sẵn thuê lại đất để phát triển dịch vụ như SLP Park.

Tốc độ tăng giá thuê các khu công nghiệp của SIP giai đoạn 2025-2030 tăng 2.2-3.5%/năm, thấp hơn giai đoạn trước. Giai đoạn 2019-2024 tốc độ tăng giá thuê bình quân tại các khu công nghiệp của SIP đạt 22-32%/năm.

Nguyên nhân chính khiến đà tăng giá hạ nhiệt tại các KCN đến từ việc nguồn cung lớn sẽ bắt đầu gia nhập thị trường này kể từ năm 2025 và tăng mạnh từ 2026 khi

(1) hàng loạt các khu công nghiệp mới được chấp thuận chủ trương đầu tư kể từ nửa cuối năm 2024 đến nay;

(2) môi trường pháp lý ổn định hơn;

và (3) tiến độ giải phóng mặt bằng sẽ nhanh hơn do giá bồi thường và giải phóng tiệm cận với giá thị trường. Trong giai đoạn 2025-2030 tốc độ tăng giá các khu công nghiệp của SIP dự báo:

• Đạt mức +2.2%/năm tại KCN Phước Đông: Chúng tôi dự báo khu công nghiệp Hiệp Thạnh giai đoạn 1 dự kiến đi vào hoạt động từ năm 2026 sẽ khiến tổng nguồn cung đất công nghiệp của Tây Ninh tăng ~47%.

• Đạt mức +2.5%/năm tại KCN Đông Nam và Lê Minh Xuân 3: Chúng tôi nhận thấy rằng mức giá tại TP.HCM hiện đang ở mức cao nhất cả nước cao so với cả khu vực Đông Nam Á. Trong bối cảnh nguồn cung gia tăng mạnh mẽ (+36% tại TP.HCM đến năm 2030), đà tăng giá thuê tại các khu công nghiệp tại TP.HCM sẽ chậm lại.

• Đạt mức 3.5%/năm tại KCN Lộc An – Bình Sơn và KCN Long Đức giai đoạn 2: Đồng Nai là tỉnh duy nhất có diện tích đất công nghiệp theo quy hoạch sử dụng đất đến năm 2030 giảm, do đó áp lực nguồn cung mở rộng tại tỉnh không cao như các địa phương khác. Thêm đó, đây là hai khu công nghiệp có vị trí gần sân bay Long Thành nhất.