Phân tích Doanh Nghiệp

Chất lượng tài sản hồi phục giúp CTG đạt mức tăng trưởng lợi nhuận cao +30% yoy trong năm 2025

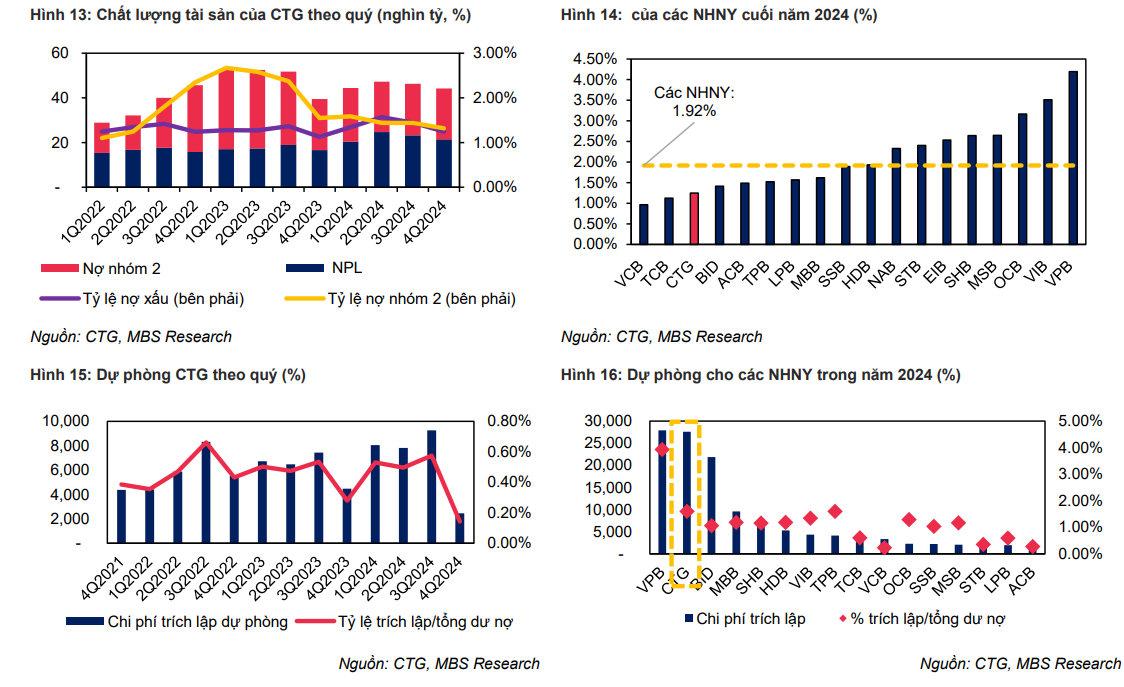

MBS cho rằng chất lượng tài sản tiếp tục được cải thiện trong 2 năm tới. Dự kiến NPL sẽ giảm xuống còn 1.1% và 1.0%, đưa LLR lên mức 205% và 213% vào cuối năm 2025 và 2026 .

Tỷ lệ nợ xấu (NPL) và nợ nhóm 2 lần lượt đạt 1.25% và 1.32% vào cuối năm 2024, tăng +12 và -23 đcb (điểm cơ bản) svck. Nhìn chung, tỷ lệ nợ dưới chuẩn (nhóm 2-5) giảm nhẹ 11 đcb svck.

Trong năm tài chính 2024, CTG ghi nhận chi trích lập dự phòng là 27,599 tỷ đồng (+9.9% svck) nhờ mức giảm đáng kể 44.9% svck của Q4/2024. Chi phí tín dụng năm 2024 đạt 1.27%, -8 đcb so với 1.35% của năm 2023.

Nhờ tăng cường trích lập dự phòng trong vài năm trở lại đây, chất lượng tài sản của CTG vượt trội so với toàn ngành và vượt kế hoạch đề ra. Mặc dù chi phí tín dụng được dự báo sẽ giảm, chúng tôi dự báo chất lượng tài sản sẽ liên tục cải thiện trong 2 năm tới.

LLR của CTG đã duy trì vị trí top 5 trong số các ngân hàng niêm yết kể từ năm 2021. Tính đến ngày 31/12/2024, LLR đạt 170.7%, +3.5% svck.

Theo nhóm KH, NPL của KHCN và KHCN đạt lần lượt là 1.4% và 1.0%. Nợ nhóm 5 cuối năm 2024 tăng mạnh 47.5% so với cùng kỳ do tái cấu trúc nợ cho một số khách hàng, dẫn đến việc chuyển những khách hàng này sang nhóm nợ cao hơn trong thời gian thử thách.

Hoạt động xóa nợ xấu được đẩy nhanh trong năm 2024 với số tiền là 18,400 tỷ đồng, giảm 31.1% svck tương đương 8,300 tỷ đồng. Dư nợ được cơ cấu lại theo Thông tư 02/06 là 1,800 tỷ đồng vào cuối năm 2024, rất thấp so với tổng tín dụng và đã trích lập dự phòng 100%.

Các khoản vay này tập trung vào các ngành như xây dựng, dịch vụ lưu trú và dịch vụ ăn uống. CTG không ghi nhận khoản vay được cơ cấu lại theo Thông tư 53 đối với các khách hàng bị ảnh hưởng bởi cơn bão Yagi.

MBS (24.3.2025) khuyến nghị KHẢ QUAN đối với CTG với giá mục tiêu mới là 52,100 VND/cp. Điều này dựa trên việc tăng dự báo LNST trong năm 2025/2026 thêm 16.5%/8.2%, lần lượt tăng trưởng 30.8% (đạt 33,340 tỷ) và 17.9% svck (đạt 39,340 tỷ).

BVSC (13.3.2025) nâng giá mục tiêu của CTG lên 52.211 đồng/cổ phiếu, từ giá mục tiêu cũ là 45.900 đồng/cổ phiếu. Dự phóng LNST – CĐTS của CTG đạt 31,136 tỷ đồng (+23% y/y) trong năm 2025.

SSI (11.3.2024) duy trì khuyến nghị MUA đối với CTG, và tăng giá mục tiêu 1 năm lên 49,100 đồng/cổ phiếu (từ 44,200 đồng/cổ phiếu), tương đương tiềm năng tăng giá là 15.7% Trong năm 2025, SSI ước tính lợi nhuận trước thuế (LNTT) đạt 40 nghìn tỷ đồng (+26% svck)

Việc tăng vốn giúp CTG đẩy mạnh tăng trưởng tín dụng như thế nào?

Việc các CTCK liên tục nâng dự phóng lợi nhuận và giá mục tiêu đối với CTG lên vùng giá hơn 50,000 đồng từ trước đó. Cổ phiếu này đã hết điểm mua và ELibook khuyến nghị tiếp tục nắm giữ chờ cú bứt tốc sắp tới.

Tăng trưởng tín dụng duy trì ở mức khoảng 15% trong 2 năm tới.

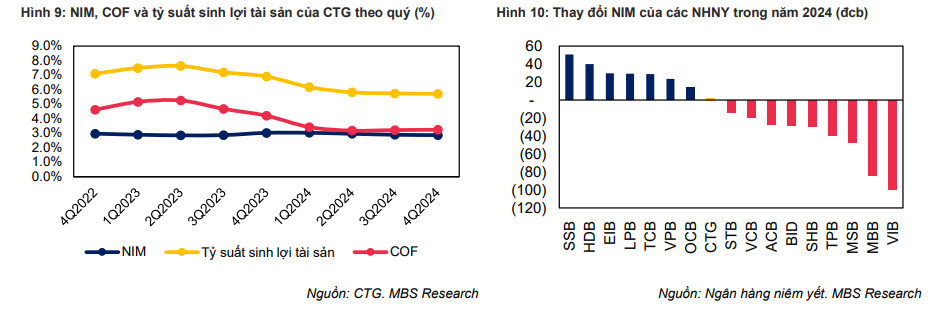

NIM tăng nhẹ trong năm 2025 và 2026. Ước tính NIM của CTG sẽ đạt 3.0% vào năm 2025 và 3.1% vào năm 2026.