Phân tích Doanh Nghiệp

Tốc độ mở cửa hàng Long Châu chậm lại trong quý 1.2025, dự báo lợi nhuận ròng của FRT tăng gấp 3.4 lần so với cùng kỳ

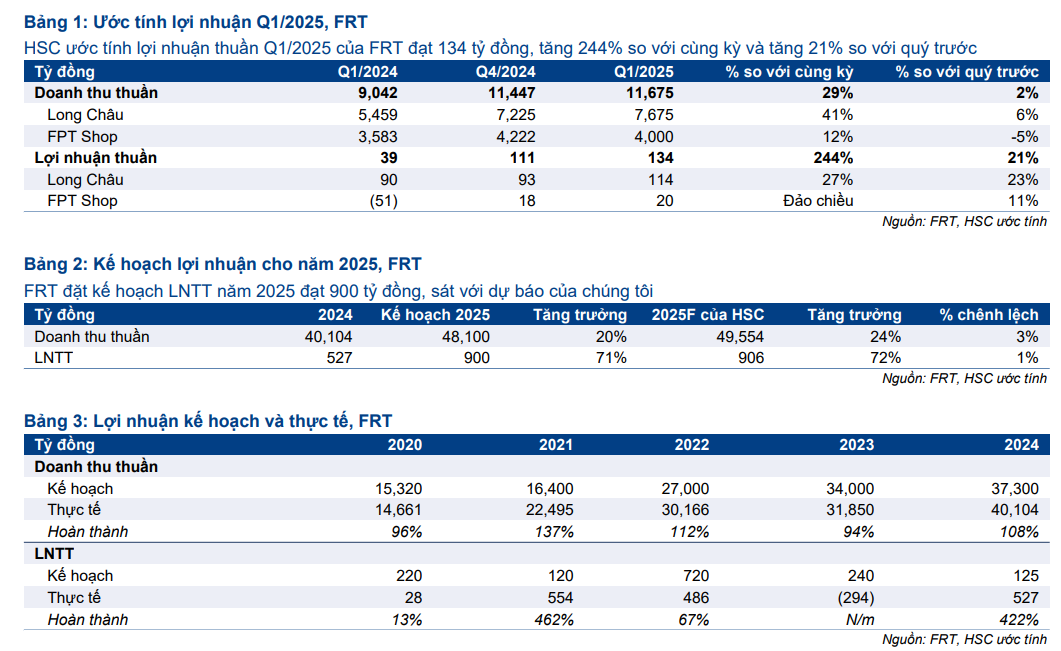

HSC ước tính lợi nhuận ròng Q1/2025 của FRT đạt 134 tỷ đồng, tăng gấp 3.4 lần so với cùng kỳ (từ mức nền thấp trong Q1/2024) và tăng 21% so với quý trước, nhờ HĐKD ngày càng hiệu quả của chuỗi nhà thuốc Long Châu, tốc độ mở cửa hàng mới đang giảm dần cũng như chuỗi FPT Shop duy trì đà phục hồi.

Lợi nhuận ròng của chuỗi Long Châu dự kiến tăng mạnh nhờ vào mùa cao điểm (tỷ suất lợi nhuận gộp của chuỗi Long Châu thường cao hơn trong Q1 nhờ cơ cấu doanh thu hiệu quả hơn, khi người tiêu dùng chi tiêu nhiều cho thực phẩm chức năng – là những sản phẩm có tỷ suất lợi nhuận cao – trong dịp Tết) và tốc độ mở cửa hàng mới chậm lại.

Thêm vào đó, chuỗi FPT Shop dự kiến sẽ vẫn ghi nhận lợi nhuận so với khoản lỗ trong Q1/2024.

HSC (26.3.2025) nâng khuyến nghị đối với FRT lên Mua vào, với tiềm năng tăng giá 22% tại giá mục tiêu là 207,100đ (không đổi so với kỳ báo cáo trước), dựa trên kỳ vọng LNTT tăng +72% yoy (đạt 906 tỷ đồng).

BVSC (18.3.2025) khuyến nghị NEUTRAL đối với FRT, giá kỳ vọng 203,800 đồng/cp. Dự phóng doanh thu thuần tăng trưởng 18.6% trong 2025F, đạt 47,560 tỷ đồng. Với LNST-CĐTS, BVSC dự phóng 2025F ở mức 671 tỷ đồng (+111.3% YoY). Nhìn chung, BVSC kém lạc quan hơn so với SSI và KBSV về cổ phiếu FRT.

SSI (11.3.2025) tăng giá mục tiêu 1 năm đối với FRT lên 220,000 đồng/cổ phiếu (từ 215,000 đồng), tương đương tiềm năng tăng giá là 24%, và duy trì khuyến nghị KHẢ QUAN. SSI điều chỉnh tăng dự báo lợi nhuận ròng năm 2025 lên 610 tỷ đồng (+49% svck,từ 529 tỷ đồng), do kết quả kinh doanh Q4/2024 tốt hơn dự kiến.

KBSV (4.3.2025) đưa ra khuyến nghị MUA đối với cổ phiếu FRT cho năm 2025 với giá mục tiêu 218,200VND/cổ phiếu tăng 21.5% so với mức giá ngày 04/03/2025. Dự phóng KQKD năm 2025 của FRT ghi nhận doanh thu thuần 47,268 tỷ VND (+17.9% YoY) và LNST dự báo đạt 816 tỷ đồng. Đây là CTCK lạc quan nhất về FRT.

Mặc dù tốc độ mở cửa hàng Long Châu chậm lại, lợi nhuận của FRT dự báo tăng gấp đôi trong năm 2025

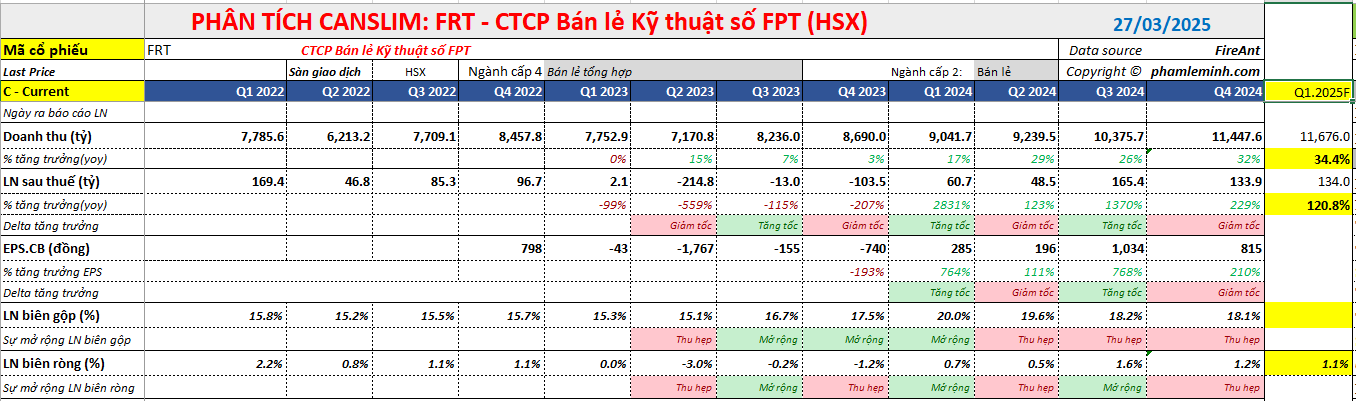

Theo đánh giá của Elibook Team, FRT vẫn đang ở trong giai đoạn tăng trưởng khi doanh số liên tục tăng trưởng mạnh. Từ mức +3% yoy của quý 4.2023 đã tăng dần lên +29%yoy, +26%yoy và +32% yoy trong 3 quý gần nhất.

Đồng thời, FRT đã giành lại đà tăng trưởng lợi nhuận khi lợi nhuận ròng đã có mức tăng trưởng ba con số trở lên trong vài quý gần đây. Trong quý 4.2024, lợi nhuận ròng của FRT tăng +229% yoy.

Chuỗi nhà thuốc Long Châu là động lực tăng trưởng chính.

Tính từ đầu năm đến nay, Long Châu chỉ mở mới 55 cửa hàng, nâng tổng số lên 1,998. Do đó, khoản lỗ từ các cửa hàng mới trong giai đoạn đầu sẽ rất hạn chế.

Lưu ý rằng Long Châu mở bình quân 117 cửa hàng/quý trong 9 tháng đầu năm 2024, sau đó giảm xuống 94 trong Q4/2024.

Việc hoàn tất tăng vốn cho chuỗi Long Châu có thể là chất xúc tác trong ngắn hạn.

Kể từ ĐHCĐ năm ngoái, Long Châu triển khai kế hoạch tăng vốn, bao gồm cả phát hành mới (tối đa 10%) và ESOP thứ cấp (tối đa 10%). Theo trao đổi với BLĐ công ty, đợt tăng vốn được chờ đợi này dự kiến sẽ hoàn tất trong nửa đầu năm 2025.

HSC cho rằng việc hoàn tất tăng vốn sẽ giúp FRT vừa giảm tỷ lệ đòn bẩy, vừa có thêm nguồn lực để xây dựng một hệ thống chăm sóc sức khỏe toàn diện.

Theo đó, tỷ lệ nợ trên vốn CSH cuối năm 2024 ở mức 4.15 lần. Sau đợt phát hành, ước tính tỷ lệ nợ trên vốn CSH của FRT giảm xuống mức 1.64 lần.

Chuỗi nhà thuốc Long Châu đang được HSC định giá khoảng 1.28 tỷ USD (tương ứng 32,479 tỷ đồng)