Phân tích Doanh Nghiệp

Kế hoạch “Trung và Bắc Tiến” Bách Hóa Xanh của MWG ra sao?

Ngay sau khi có lãi vào cuối năm 2024, MWG đã bắt tay vào phủ rộng quy mô của chuỗi BHX tại các khu vực mới miền Trung Nam Bộ. Với thế mạnh về mô hình bán lẻ chợ hiện đại thành công tại các khu vực hiện hữu, MWG sẽ không gặp quá nhiều khó khăn khi triển khai tại khu vực mới. MBS kỳ vọng BHX sẽ mở mới 248/282 cửa hàng trong năm 2025-26 với 70% cửa hàng mở ở các khu vực mới hoàn toàn. Cùng với việc duy trì các chi phí, chúng tôi dự báo chuỗi BHX có thể ghi nhận lợi nhuận ròng 411/440 tỷ đồng trong năm 25-26.

Mở rộng thị trường mới với tốc độ tăng trưởng cửa hàng đạt 12% trong năm 2025-26.

Cuối năm 2024 – đầu năm 2025, khi có lãi ròng, chuỗi BHX đã bắt tay vào tăng trưởng quy mô bao phủ tại các khu vực mới ở miền Trung.

Tốc độ gia tăng cửa hàng mạnh mẽ, tính đến T3/25, theo số liệu thu thập được, BHX đã mở được 206 cửa hàng mới (+12% so với cuối năm 2024). Trong số đó, ước tính khoảng 98 cửa hàng được mở ở khu vực mới.

Doanh thu trung bình của 1 cửa hàng mới mở đạt 1.2 – 1.5 tỷ đồng/tháng, tương đương với 1 cửa hàng BHX giai đoạn 2021-2023. Con số này khá ổn định và chấp nhận được với một thị trường hoàn toàn mới, khi người tiêu dùng miền Trung có thói quen tiêu dùng tiết kiệm hơn so với khu vực miền Nam.

Trong năm 2025, MBS ước tính MWG sẽ mở khoảng 240 cửa hàng, nâng tổng số cửa hàng lên 2,011 (+12% svck) với khoảng 70% cửa hàng ở khu vực mới miền Trung, khởi đầu là mô hình bán tương tự khu vực phía Nam với tỷ lệ lớn là hàng hóa tươi sống, mô hình thịt tươi – cá lội.

Ở các khu vực hiện hữu, MWG tiếp tục gia tăng độ phủ sóng các cửa hàng với ước tính khoảng 30% cửa hàng mở mới.

Đến năm 2026, MBS nhận thấy MWG sẽ tiếp tục phủ sóng lớn ở khu vực miền Trung và duy trì tốc độ tăng trưởng cửa hàng 1 chữ số ở miền Nam, tập trung ổn định mô hình hoạt động tại miền Trung trước khi thực hiện kế hoạch “Bắc tiến”.

MBS (26.3.2025) duy trì khuyến nghị KHẢ QUAN với giá mục tiêu là 81,700 VND/cổ phiếu, dựa trên kỳ vọng LN ròng của MWG dự báo lần lượt tăng 37% svck (5,094 tỷ) và 23% svck (6,273 tỷ) trong năm 2025 và 2026. Đây là dự phóng lạc quan nhất về MWG ở thời điểm hiện tại.

HSC (21.3.2025) tiếp tục duy trì khuyến nghị MUA với giá mục tiêu 73,000 đồng/cổ phiếu (tiềm năng tăng + 21.7%)

Cùng thời điểm, VCBS (21.3.2025) khuyến nghị MUA với giá mục tiêu 77,105 đồng/cp dựa trên kỳ vọng LNST năm 2025 đạt 4,517 tỷ (+20.99% yoy).

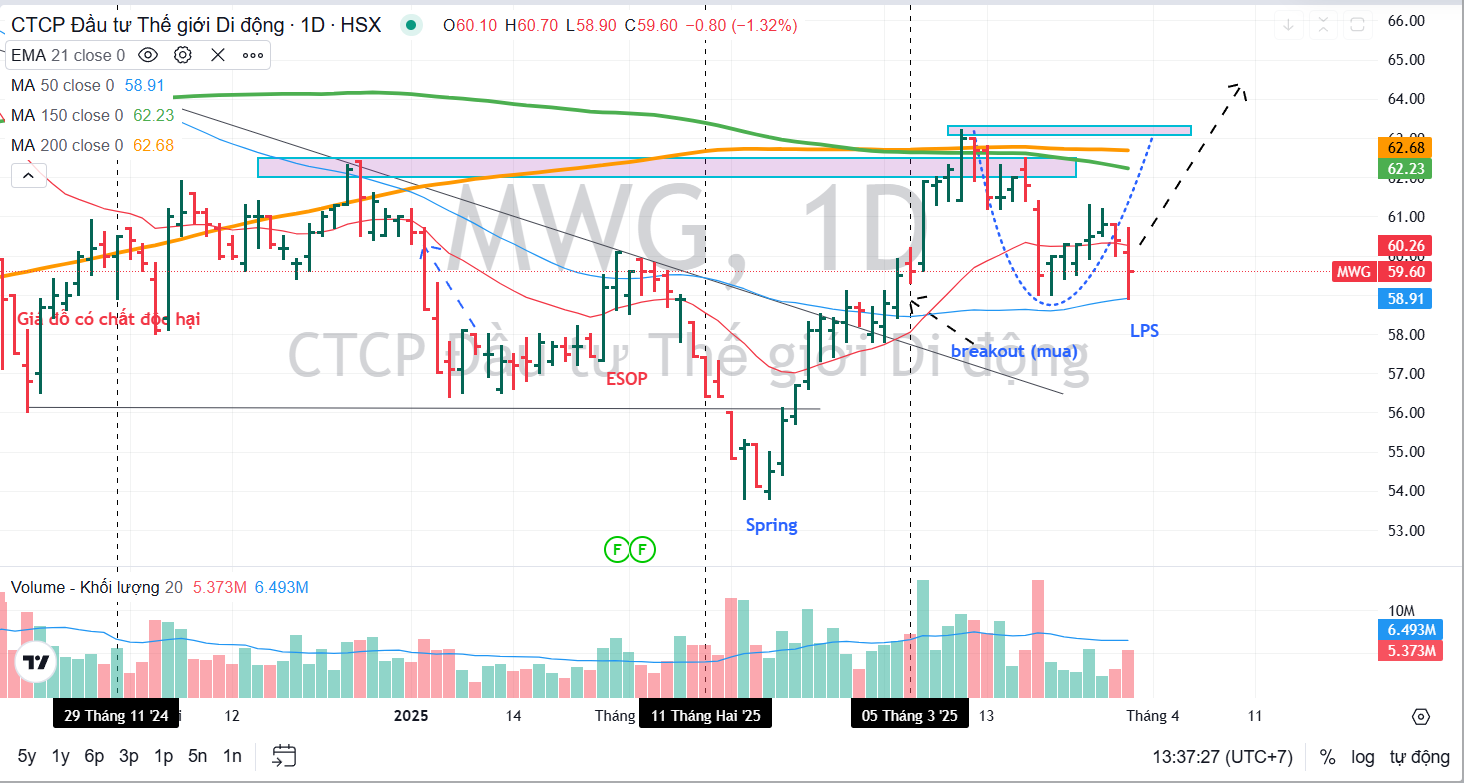

Elibook Team duy trì khuyến nghị tiếp tục nắm giữ cổ phiếu MWG sau điểm mua ngày 4.3.2025. Hiện cổ phiếu đang kiểm tra lại MA50 ngày.

Trong cấu trúc Wyckoff, MWG đang ở sự kiện LPS ở pha D.