Phân tích Doanh Nghiệp

Chất lượng tài sản cải thiện sẽ giúp ACB có đà tăng trưởng lợi nhuận cao trong các năm sắp tới.

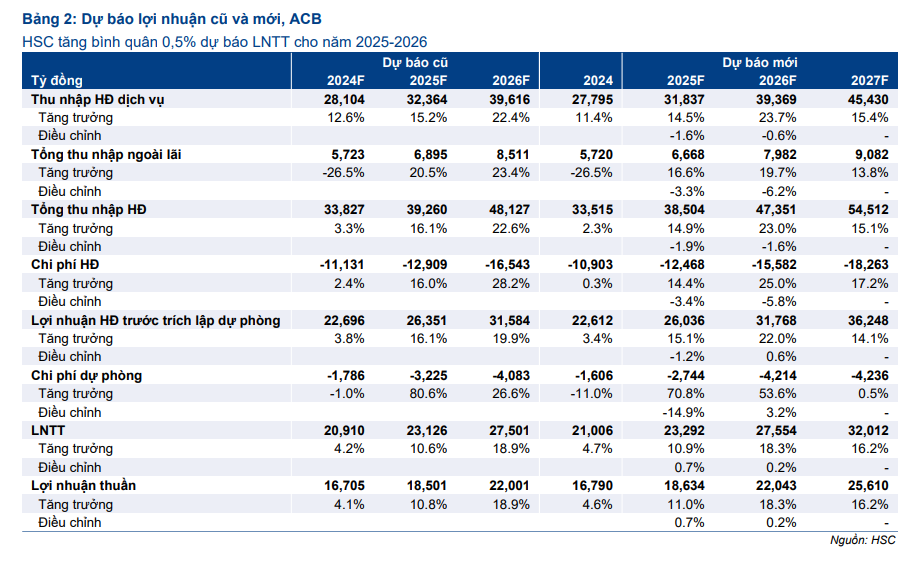

HSC (29.3.2025) dự báo LNTT năm 2025 của ACB sẽ tăng trưởng mạnh hơn so với kế hoạch của BLĐ (tăng trưởng 9,5%) do tin rằng ACB có thể vượt kế hoạch trong năm nay nhờ điều kiện thị trường cải thiện và không còn chịu tác động của mức nền cao như năm ngoái. Dự báo LNTT năm 2025-2026 tăng trưởng lần lượt 11% và 18% đạt lần lượt 23,300 tỷ đồng và 27,600 tỷ đồng. Dự báo lần đầu cho năm 2027 với LNTT tăng trưởng 16.2%.

HSC duy trì khuyến nghị Mua Vào và tăng 2% giá mục tiêu lên 35,400 đồng. Như vậy, HSC nối tiếp các CTCK nâng giá mục tiêu đối với cổ phiếu ACB.

KBSV (12.3.2025) khuyến nghị MUA cổ phiếu ACB với giá mục tiêu 35,400 VNĐ/CP – tiềm năng tăng giá 34% so với giá đóng cửa ngày 11/03/2025 Điều này dựa trên kỳ vọng LNTT năm 2025 đạt 23,838 tỷ (+13.5% yoy) và LNTT năm 2026 đạt 28,027 tỷ (+17.6% yoy). Như vậy, lợi nhuận của ACB đang được kỳ vọng sẽ tăng tốc so với năm 2024, khi ACB ghi nhận LNTT đạt 21,006 tỷ đồng (+4.7% YoY).

ACB duy trì tăng trưởng tín dụng bền vững 15%-17% trong giai đoạn 2025-2027

Theo dự phóng của MBS, lợi nhuận ròng quý 1 của ACB tăng 18% yoy. Tăng trưởng tín dụng Q1/25 dự kiến đạt 5.2% do đẩy mạnh các gói cho vay lãi suất thấp. NIM giảm nhẹ svck, dự kiến đạt 2.7% (Q1/24: 2.9%) do giảm lợi suất tài sản trong khi tăng chi phí vốn huy động svck. Chi phí trích lập dự phòng dự kiến đạt 220 tỷ đồng, giảm 22% svck.

Gần như giữ nguyên dự báo năm 2025-2026.

HSC tăng bình quân 0.5% dự báo LNTT năm 2025-2026 do tác động tích cực từ việc hạ dự báo chi phí hoạt động & chi phí dự phòng dự phòng bù trừ với tác động tiêu cực từ việc giảm bình quân 1.8% dự báo tổng thu nhập hoạt động do hạ giả định tỷ lệ NIM và thu nhập HĐ kinh doanh nguồn vốn.

Trong đó, HSC hạ dự báo chi phí dựa trên giảm giả định số lượng nhân sự của ngân hàng, chất lượng tài sản cải thiện vượt kỳ vọng và triển vọng của nền kinh tế & thị trường BĐS khởi sắc.

Dự báo LNTT năm 2025-2026 tăng trưởng lần lượt 11% và 18% đạt lần lượt 23,300 tỷ đồng và 27,600 tỷ đồng.

HSC cũng đưa ra dự báo lần đầu cho năm 2027 với LNTT tăng trưởng 16.2%.

Kỳ vọng chất lượng tài sản cải thiện bù đắp cho việc giảm NIM.

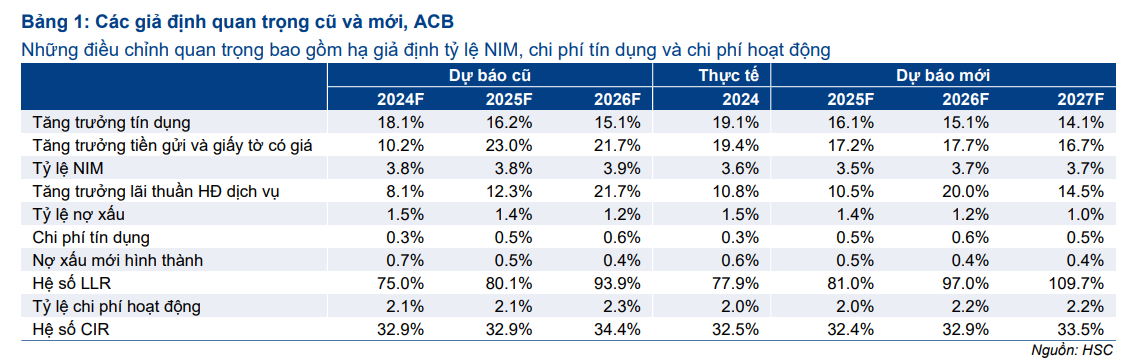

Tăng trưởng tín dụng hợp nhất đạt 16%, trong đó tín dụng Ngân hàng mẹ tăng trưởng 16% (hoàn thành kế hoạch của BLĐ), tín dụng của công ty con chứng khoán ACB tăng trưởng 22% và tín dụng của công ty cho thuê tài chính tăng trưởng 13%.

HSC tin rằng ACB sẽ được cấp hạn mức tăng trưởng tín dụng hơn 16%, nhưng theo kịch bản cơ sở, chúng tôi vẫn giả định tăng trưởng tín dụng của Ngân hàng đạt 16% dựa trên cách tiếp cận thận trọng của ACB, nhu cầu thị trường vẫn chưa quá mạnh và kế hoạch của BLĐ.

HSC giảm 29 điểm cơ bản dự báo tỷ lệ NIM năm 2025 xuống 3.48% (giảm 12 điểm cơ bản so với cùng kỳ) do tỷ lệ NIM trong năm 2024 thấp hơn dự báo.

Tỷ lệ NIM sụt giảm do tác động từ cả phía huy động & tài sản, trong đó chi phí huy động được dự báo sẽ tăng nhanh hơn so với lợi suất gộp.

ACB đang quản lý thanh khoản một cách thận trọng trong một thị trường đầy thách thức thông qua việc hạ hệ số LDR và tăng huy động từ giấy tờ có giá & trái phiếu, nguồn vốn ổn định nhưng chi phí cao hơn.

Do đó, với việc phân bổ nhiều hơn vào các tài sản có thanh khoản cao nhưng lợi suất thấp hơn, như TPCP, lợi suất tài sản bình quân của ACB sẽ giảm xuống.

Trong khi đó, lợi suất cho vay được kỳ vọng sẽ cải thiện nhẹ qua từng quý nhờ “các khoản vay kỹ thuật” lợi suất thấp chuyển thành các khoản vay thông thường, mặc dù các hoạt động khuyến mại nhằm nâng cao doanh số có thể sẽ gây áp lực giảm lãi suất cho vay, đặc biệt là trong 6 tháng đầu năm 2025.

HSC điều chỉnh giảm giả định nợ xấu mới hình thành trong năm 2025 dựa trên xu hướng theo quý trong năm 2024. Tuy nhiên, chúng tôi dự báo chi phí tín dụng sẽ tăng lên so với những năm trước do ACB dự kiến sẽ đẩy mạnh trích lập dự phòng nhằm chủ động xử lý nợ xấu, từ đó giúp tỷ lệ nợ xấu giảm xuống vào cuối năm 2025. Dự kiến tỷ lệ nợ xấu năm 2026 giảm xuống còn 1.2%.

Elibook khuyến nghị tiếp tục nắm giữ cổ phiếu ACB sau khi mua vào ngày 25.12.2024 và tích lũy sau đó.