Phân tích Doanh Nghiệp

Đội tàu mở rộng giúp HAH tiếp tục tăng trưởng lợi nhuận cao, bất chấp giá cước vận tải thế giới.

Trong tình hình hiện tại, HSC giả định rằng giá cho thuê tàu/cước vận tải sẽ tiếp tục được hỗ trợ trong nửa đầu năm 2025 nhờ xung đột Biển Đỏ đang diễn ra và xu hướng đẩy mạnh nhập khẩu trước thời hạn áp thuế cao hơn theo chính sách của chính quyền Trump. Trong kịch bản cơ sở, HSC kỳ vọng giá cho thuê tàu/cước vận tải bình quân trong nửa cuối năm 2025 sẽ giảm 20% so với mức hiện tại do cuộc khủng hoảng Biển Đỏ có khả năng kết thúc trong giai đoạn này.

Đáng chú ý, trong kịch bản tiêu cực nhất mà HSC đánh giá về giá cước, khi giá cho thuê tàu bình quân dự kiến giảm 50% so với mức hiện tại do cuộc khủng hoảng Biển Đỏ kết thúc sớm hơn dự kiến, lợi nhuận thuần cho năm 2025 của HAH dự báo vẫn tăng trưởng 9% nhờ mở rộng sức chở.

Trong khi đó, trong kịch bản tích cực nhất về giá cước – khi xung đột Biển Đỏ kéo dài đến hết năm 2025, dẫn đến giá cho thuê tàu bình quân trong nửa cuối năm 2025 tương đương hoặc cao hơn 10% so với mức hiện tại, lợi nhuận thuần cho năm 2025 dự báo tăng trưởng 35-40% đạt 877-910 tỷ đồng.

Trong kịch bản cơ sở, lợi nhuận ròng của HAH tăng trưởng 25% trong năm 2025, đạt 810 tỷ, nhờ việc mở rộng công suất. Dự báo tốc độ tăng trưởng CAGR 3 năm tới là 10%/năm.

Mức độ pha loãng cổ phiếu là 6.6% trong năm 2025 do trái phiếu chuyển đổi cho 4 nhà đầu tư. Mức độ này là không lớn.

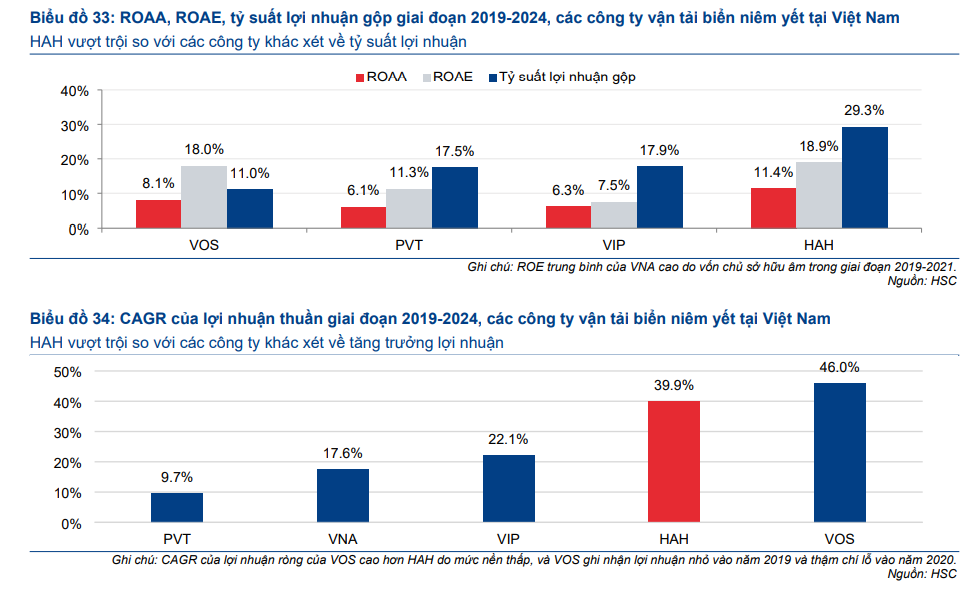

Trong giai đoạn 2019-2024, HAH ghi nhận KQKD ấn tượng với doanh thu thuần và lợi nhuận ròng tăng trưởng với tốc độ CAGR đạt lần lượt 29% và 39%.

Biên lợi nhuận vượt trội so với các doanh nghiệp vận tải biển khác tại Việt Nam là yếu tố hỗ trợ chính cho mức tăng trưởng lợi nhuận thuần này.

Các yếu tố nền tảng thúc đẩy bao gồm đội tàu vượt trội, tốc độ mở rộng đội tàu nhanh chóng và quản lý tài chính hiệu quả.

Tại thời điểm cuối năm 2024, tỷ lệ nợ thuần/vốn CSH và nợ thuần/tổng tài sản của HAH chỉ lần lượt ở mức 34% và 18%, thấp hơn nhiều so với bình quân ngành.

HSC (1.4.2025) khuyến nghị lần đầu Mua vào đối với HAH với giá mục tiêu là 67,600đ, tiềm năng tăng giá 41%. Đây là mức giá mục tiêu lạc quan nhất hiện tại.

Trước đó, VDSC (21.3.2025) duy trì giá mục tiêu 58,000 đồng, dựa trên việc nâng thêm 21% kỳ vọng LNST cổ đông công ty mẹ của HAH năm 2025 lên 953 tỷ đồng ( +47 % YoY ).

HAH – Lợi nhuận được đảm bảo nhờ thời điểm tái ký tàu rơi vào giai đoạn giá cước cao

BSC (6.2.2025) duy trì giá mục tiêu 61,700 đồng và giữ khuyến nghị MUA

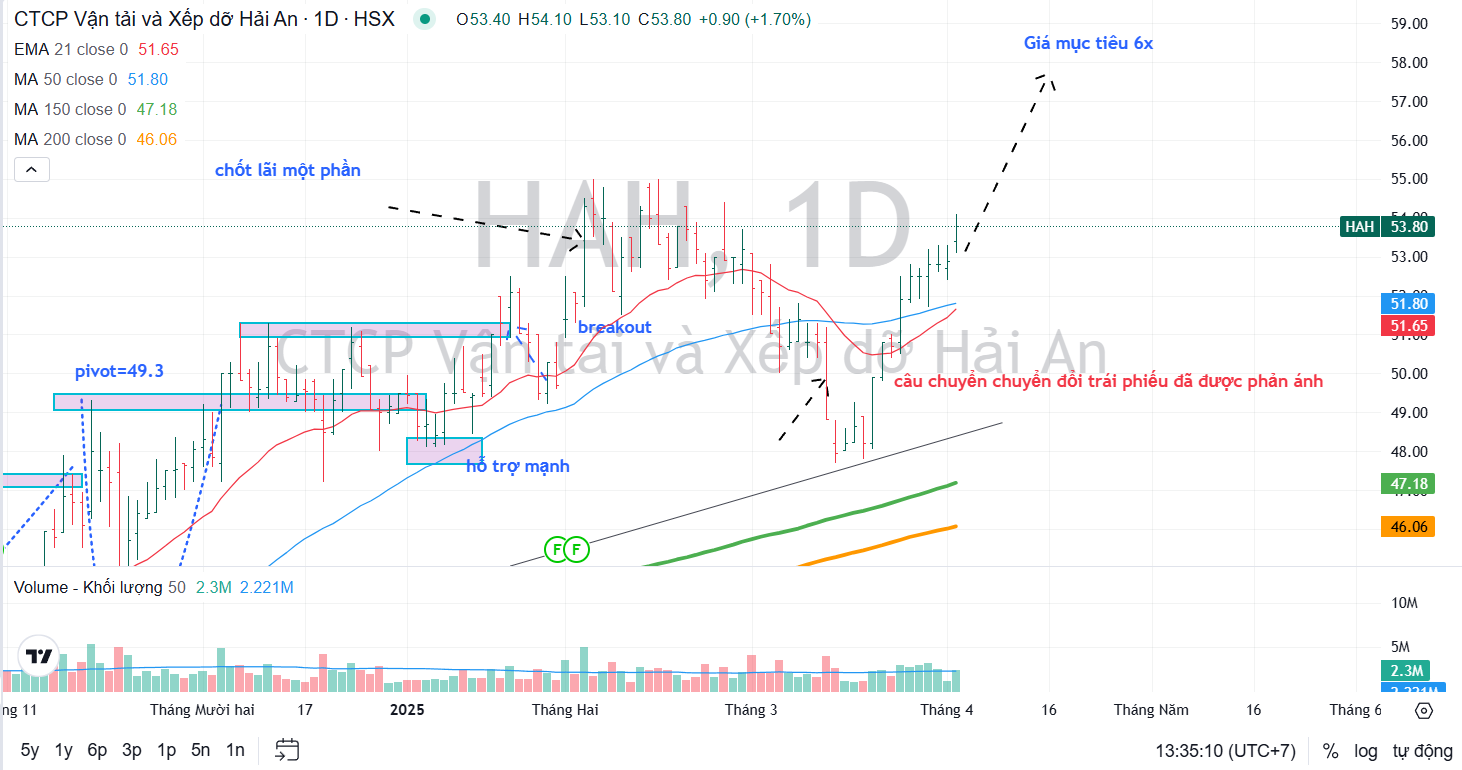

Ngày 2.4.2025, giá cổ phiếu HAH đang tăng trở lại đỉnh cũ 54,000 và Elibook Team khuyến nghị nhà đầu tư chốt lãi một phần ở vùng này. Chúng tôi nắm giữ cổ phiếu HAH từ tháng 9.2024 và đã chốt một phần vào đỉnh tháng 2.

Elibook Team kỳ vọng giá cổ phiếu HAH sẽ lập đỉnh mới trong nhịp tăng này. Do đó, vẫn duy trì nắm giữ phần cổ phiếu còn lại.

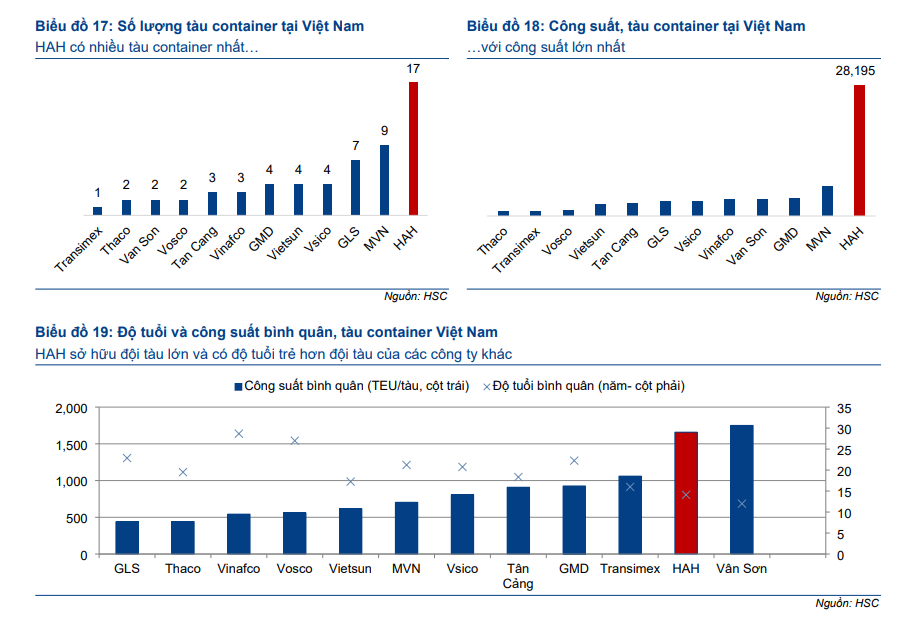

HAH là công ty vận tải container hàng đầu tại Việt Nam, đóng góp 49% tổng sức chở đội tàu container cả nước.

Đội tàu container tại Việt Nam có quy mô nhỏ và tuổi đời cao với sức chở bình quân 986 TEU/tàu và tuổi đời bình quân 19.0 năm. Trong khi đó, đội tàu của HAH có sức chở bình quân 1,656 TEU và độ tuổi bình quân là 14.1 năm, lớn hơn và mới hơn nhiều so với các công ty cùng ngành.

Với đội tàu 17 tàu container và tổng sức chở 28,295 TEU, HAH có quy mô gấp 4 lần công ty lớn thứ hai (MVN).

Ngoài ra, sau khi mua tàu Hải An Gama (3,500 TEU, đóng năm 2007) vào tháng 11/2024, HAH trở thành công ty vận tải biển Việt Nam duy nhất sở hữu dòng tàu Panamax. Trong khi đó, các công ty khác trong nước chỉ sở hữu tàu nhỏ với sức chở từ 200 đến 1,800 TEU.

Áp lực từ trái phiếu chuyển đổi được giải tỏa

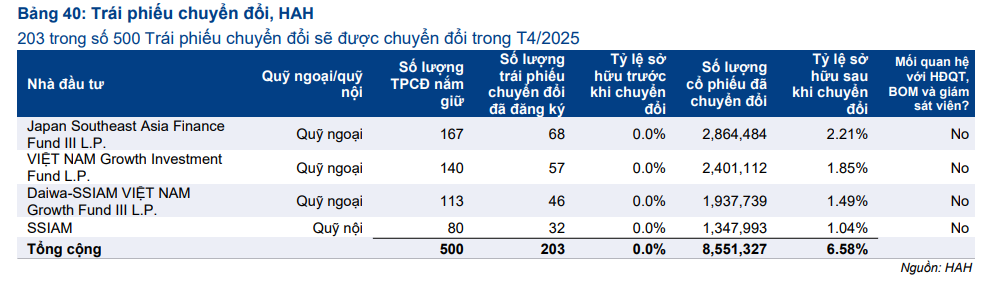

Vào ngày 2/2/2024, HAH đã phát hành 500 trái phiếu chuyển đổi kỳ hạn 5 năm để tài trợ cho khoản đầu tư vào tàu Hải An Beta (1,781 TEU, HAH sở hữu 100%, đóng mới năm 2024). . Đây là loại trái phiếu có lãi suất cố định 6%/năm, và hạn chế chuyển đổi 1 năm, nghĩa là trái phiếu sẽ đủ điều kiện chuyển đổi từ ngày 2/2/2025.

Giá chuyển đổi ban đầu 27,300đ/cp, trước khi điều chỉnh pha loãng kể từ ngày phát hành. Do HAH đã phát hành cổ tức bằng cổ phiếu tỷ lệ 15% vào ngày 21/6/2024, dẫn đến giá chuyển đổi pha loãng được điều chỉnh xuống 23,739đ/cp.

Dựa trên giá chuyển đổi đã pha loãng, nếu tất cả các trái phiếu chuyển đổi được chuyển đổi trong tương lai, HAH sẽ cần phát hành thêm 21.1 triệu cổ phiếu mới, tương đương với tỷ lệ pha loãng 17%, đưa vốn điều lệ mới lên 1,424 tỷ đồng với tổng số cổ phiếu lưu hành đạt 142 triệu cổ phiếu.

Vào ngày 2/4, 203 trong số 500 trái phiếu chuyển đổi sẽ được chuyển đổi thành 8.55 triệu cổ phiếu mới với giá chuyển đổi 23,739đ/cp (thấp hơn 50.5% so với thị giá hiện tại của HAH) cho bốn nhà đầu tư.

Tổng vốn điều lệ sẽ tăng lên 1,290 tỷ đồng từ 1,210 tỷ đồng hiện tại, tương đương tăng 6.6%.