TTCK Việt Nam

KBSV tin rằng, Việt Nam và Mỹ có khả năng sẽ đàm phán để có kết quả thuế quan thấp hơn mức tiêu cực 46%

KBSV cho rằng, kịch bản tiêu cực nhất là Việt Nam chịu mức thuế đối ứng 46% từ Mỹ. Tuy nhiên, mức thuế chính thức cuối cùng vẫn chưa được xác định và hiện hai bên đang trong giai đoạn đàm phán. Xét đến mối quan hệ hợp tác chiến lược giữa Việt Nam và Mỹ, cùng với chính sách ngoại giao linh hoạt và hiệu quả của Chính phủ, KBSV cho rằng Việt Nam có khả năng đàm phán thành công để đạt được mức thuế đối ứng thấp hơn, qua đó hạn chế tác động bất lợi đến nền kinh tế.

Ngày 9/4 là hạn chót để Mỹ áp thuế đối ứng. Dựa trên những hành động trước đây của ông Donald Trump, chúng tôi tin rằng những nỗ lực đàm phán của Việt Nam có thể giúp giảm thuế đối ứng xuống mức thấp hơn.

Đồng thời, Việt Nam cũng có thể tận dụng cơ hội này, thuyết phục Mỹ giảm thuế đối với các mặt hàng nguyên liệu và phụ trợ quan trọng cho ngành sản xuất của Mỹ, bao gồm, linh kiện điện tử, thiết bị điện, điện tử và các sản phẩm hỗ trợ sản xuất chip bán dẫn. Từ đó tiếp tục thu hút FDI ngành này trong dài hạn

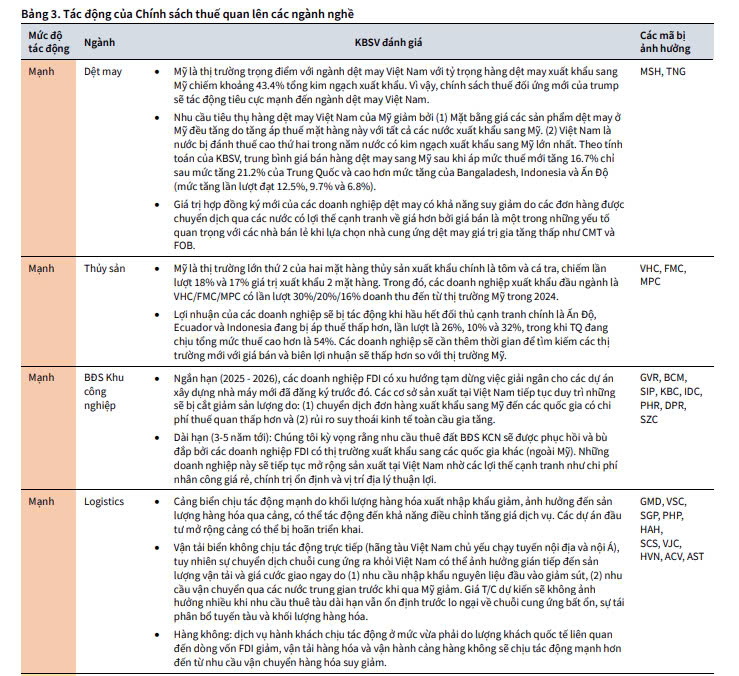

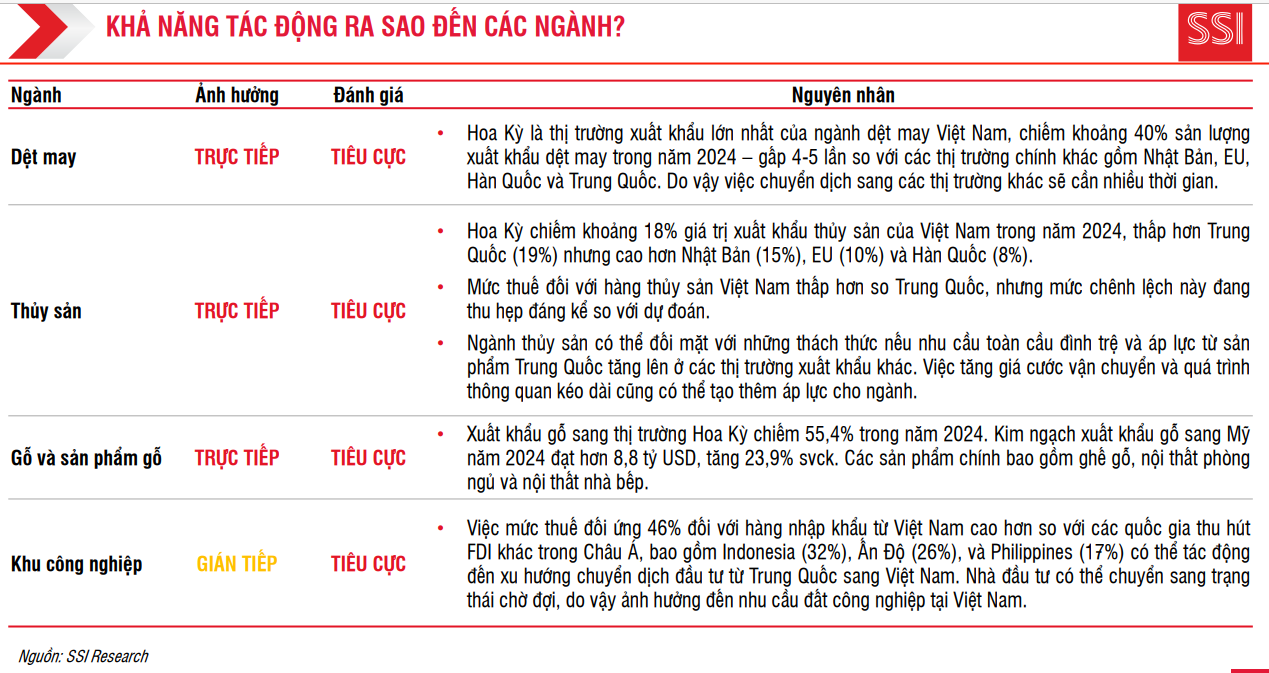

Mức thuế đối ứng 46% cho Việt Nam gây tác động mạnh nhất đến các ngành Thủy sản, Dệt may, Logistics và Bất động sản Khu công nghiệp.

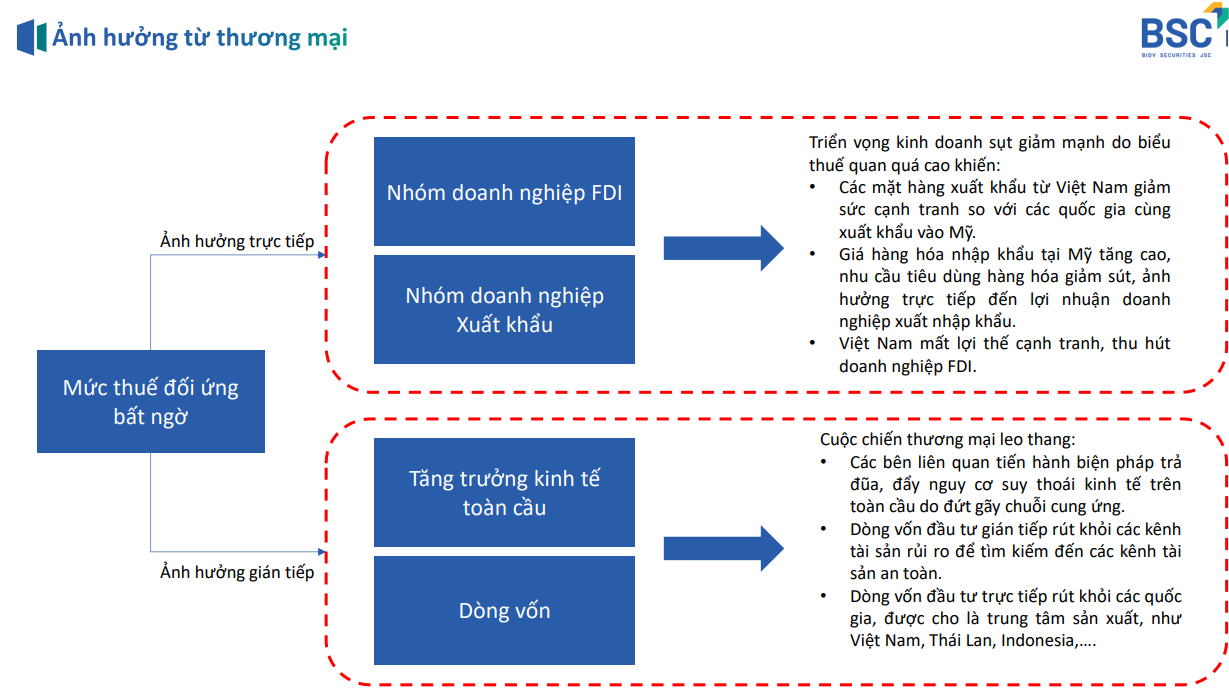

Cùng quan điểm, BSC cho rằng nhóm doanh nghiệp FDI và xuất khẩu bị tổn thương trực tiếp.

SSI cũng đánh giá tương tự về 4 ngành bị tác động tiêu cực nhất.

KBSV cho rằng các ngành Ngân hàng, Chứng khoán, Bán lẻ, Thực phẩm và Đồ uống, Điện, Công nghệ, Vật liệu xây dựng chịu ảnh hưởng gián tiếp ở mức trung bình.

Trong khi đó, KBSV cho rằng ngành Bất động sản dân cư và Xây dựng, Công Nghệ chỉ chịu tác động nhẹ.

Cơ hội mở ra?

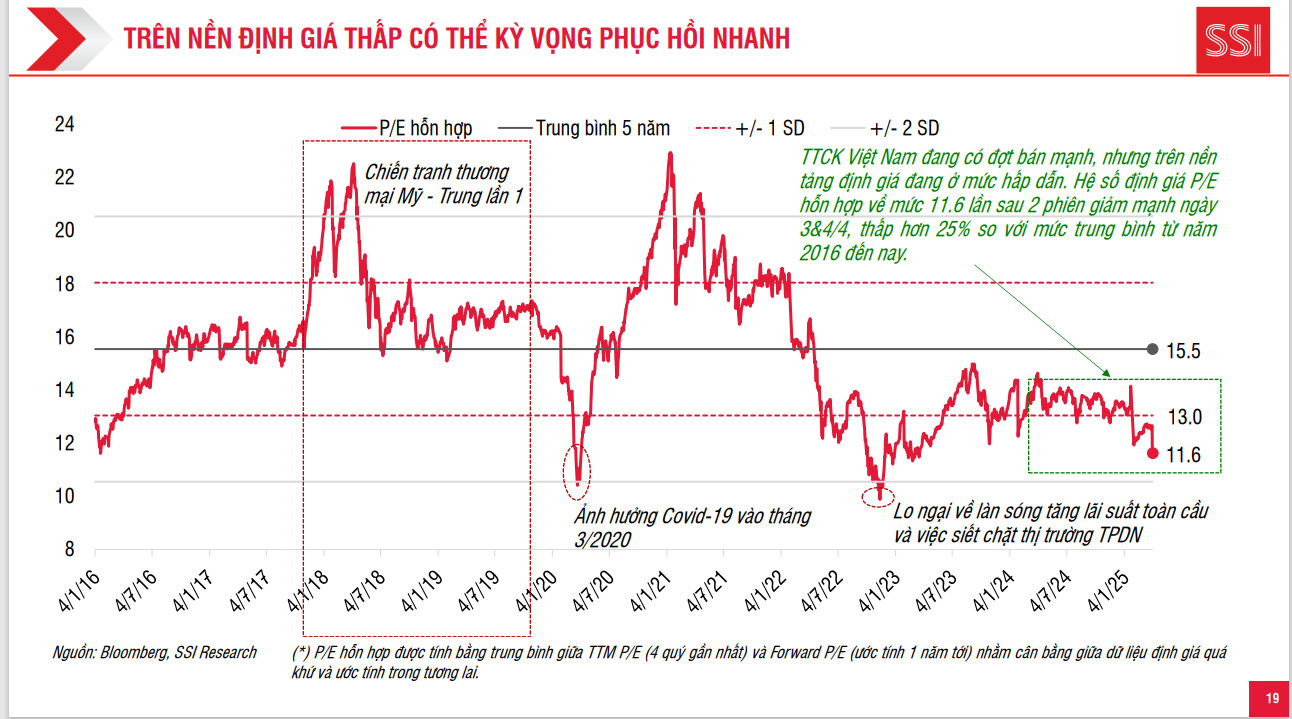

SSI Research cho rằng thị trường chứng khoán Việt Nam đang có đợt bán mạnh, nhưng nền tảng định giá đang ở mức hấp dẫn. Cơ hội có thể mở ra với nhóm cổ phiếu phòng thủ hay ngành hạ tầng.

Trên thị trường chứng khoán (TTCK), VN-Index hiện đang giao dịch ở mức P/E hỗn hợp (trung bình của P/E 4 quý gần nhất và P/E ước tính 1 năm) là 11.6 lần, thấp hơn 25% so với mức trung bình từ năm 2016 đến nay là 15.5 lần.

So với các đợt điều chỉnh trước đây, P/E hỗn hợp hiện tại chỉ cao hơn mức thấp được ghi nhận trong đợt COVID-19 tháng 3/2020 và khi bị ảnh hưởng rủi ro trên thị trường trái phiếu doanh nghiệp vào cuối năm 2022.

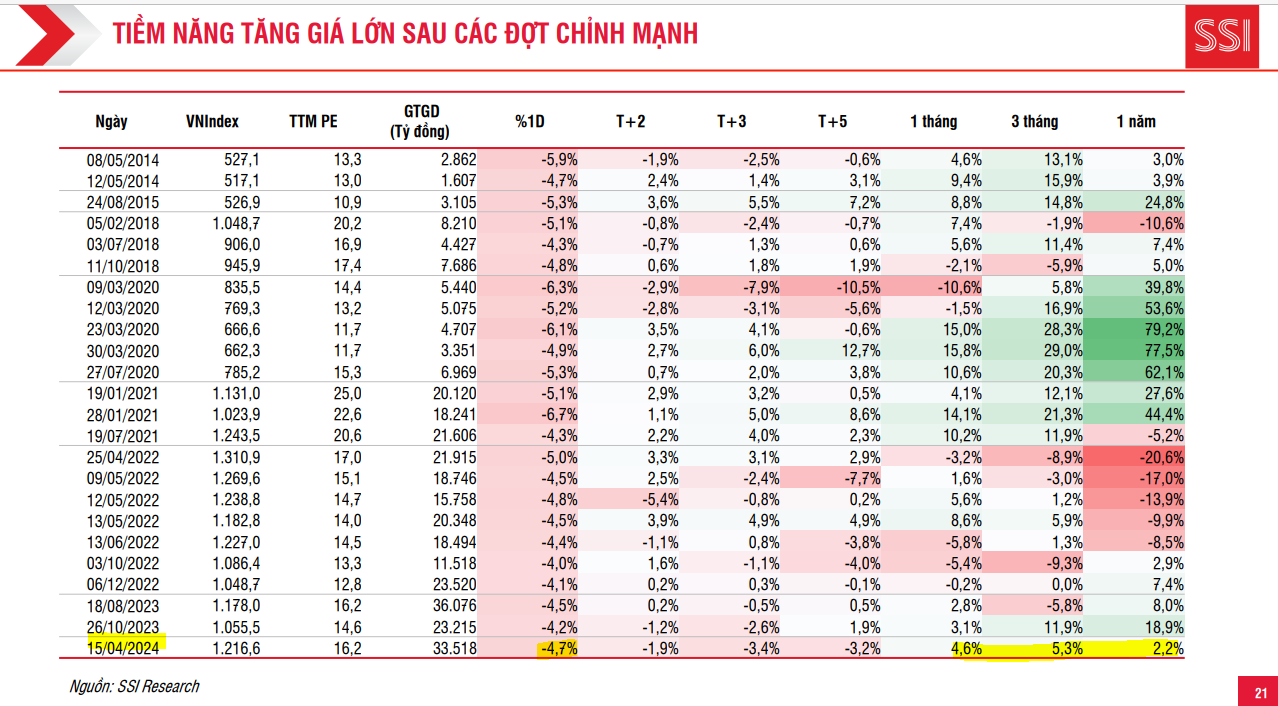

Theo thống kế của SSI, sau những phiên giảm mạnh hơn -4% thì sau 1 tháng VN-Index thường tăng giá cũng trên 4%.

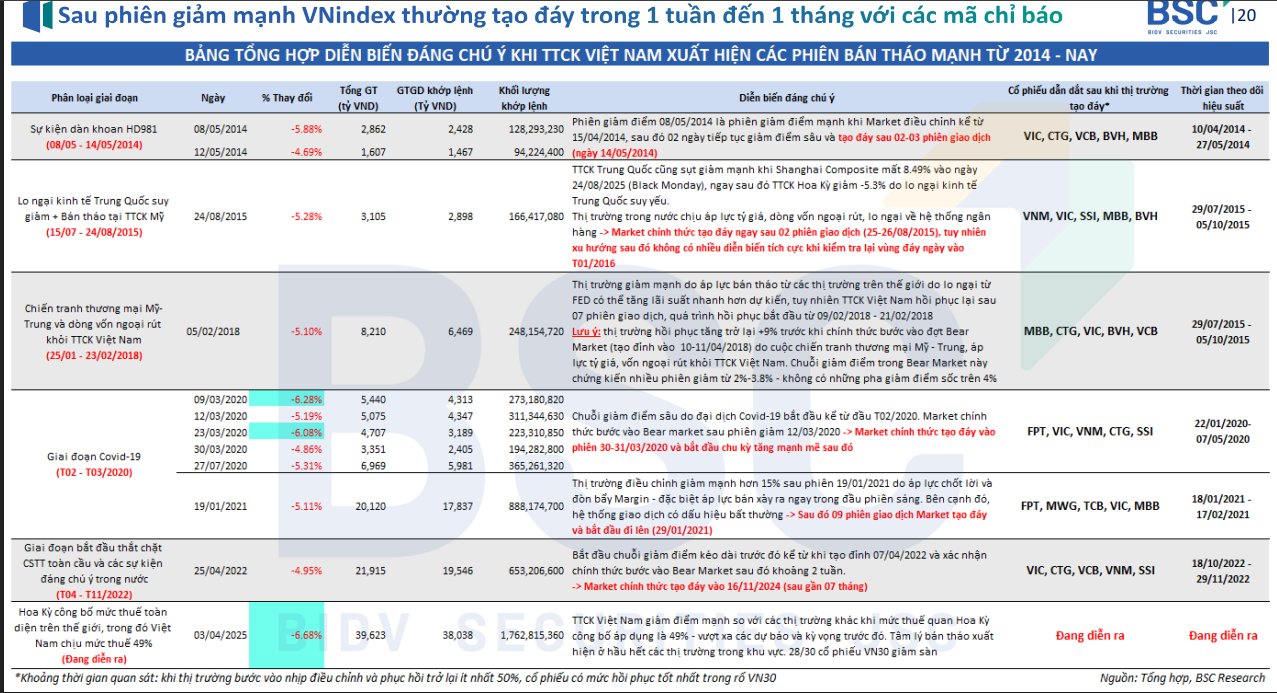

Tương tự, BSC thống kê sau các phiên giảm mạnh trong quá khứ, VN-Index thường tạo đáy trong 1 tuần đến 1 tháng.

Tính đến ngày 8/4/2025, VN-Index đã giảm -15% từ đỉnh, trong đó có 3 ngày giảm mạnh liên tiếp hơn -10%.

Tác động tiêu cực đến xuất khẩu và dòng vốn FDI.

KBSV cho rằng dòng vốn FDI giải ngân vào Việt Nam sẽ có xu hướng giảm trong 1 –2 năm tới.

Tuy nhiên, sau giai đoạn này, dòng vốn FDI giải ngân có thể phục hồi và được bù đắp bởi các doanh nghiệp FDI nhắm đến thị trường xuất khẩu ngoài Mỹ, nhờ Việt Nam vẫn duy trì lợi thế về lực lượng nhân công giá rẻ, vị trí thuận lợi cho việc giao thương, các chính sách thu hút vốn FDI…

Các ngành như may mặc, đồ gỗ nội thất, thủy sản, sắt thép sẽ chịu tác động tiêu cực ngay lập tức trong ngắn hạn, theo đó, tổng kim ngạch xuất khẩu của Việt Nam có thể giảm tới 10%.

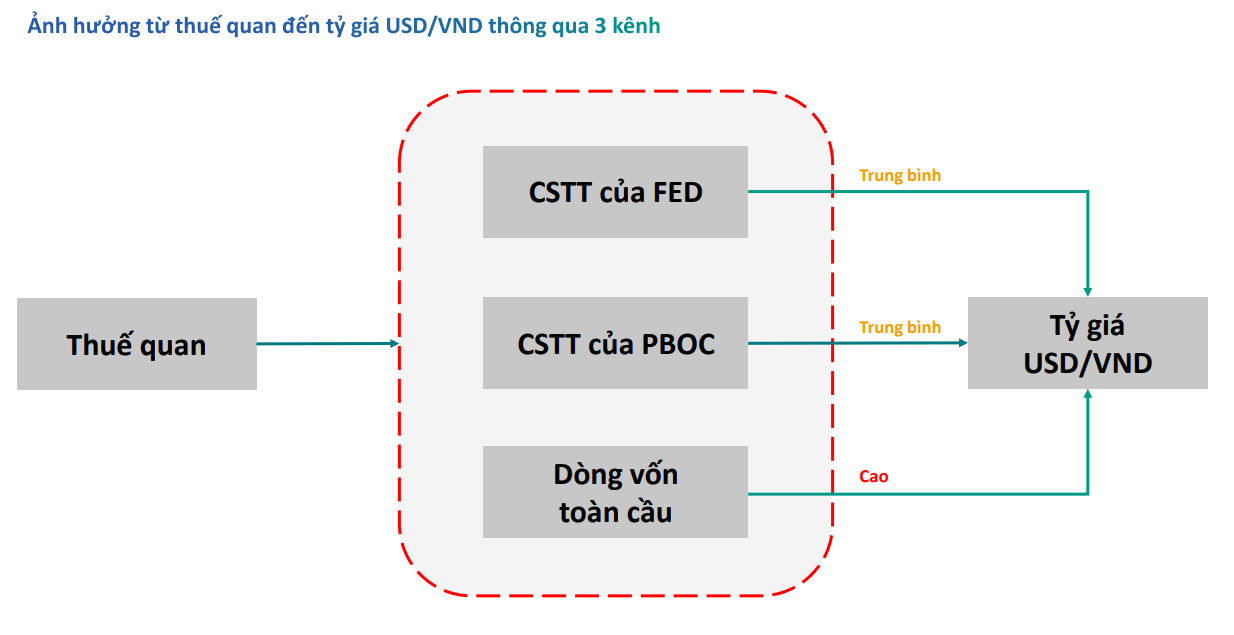

Kỳ vọng SBV tiếp tục nới lỏng chính sách tiền tệ, nâng mức can thiệp tỷ giá lên >5%