Phân tích Doanh Nghiệp

ACB- Cổ phiếu ngân hàng có sức chống chịu tốt trước cuộc chiến thuế quan của Trump

Bất chấp những thách thức tiềm tàng từ chính sách thuế quan mới đối với Việt Nam, ACB vẫn duy trì cam kết với mục tiêu tăng trưởng tín dụng đã đề ra. Đó là tuyên bố của chủ tịch Trần Hùng Huy tại ĐHCĐ ngày 8.4.2025.

Hiện tại, danh mục cho vay của ACB dành cho khối doanh nghiệp FDI và các tập đoàn xuất nhập khẩu quy mô lớn vẫn ở mức tương đối thấp, chỉ chiếm khoảng 1% tổng dư nợ.

Ngân hàng đã chủ động làm việc với khách hàng để ghi nhận những khó khăn có thể phát sinh; tuy nhiên, nhìn chung các khách hàng của ACB đều có hoạt động kinh doanh đa dạng và phân bổ thị trường hợp lý.

Do đó, dù môi trường vĩ mô có những biến động, ACB vẫn kỳ vọng sẽ không phải chịu tác động đáng kể và tiếp tục duy trì mục tiêu tăng trưởng tín dụng ở mức 16–18% trong năm 2025. Ngân hàng sẽ tiếp tục phát huy lợi thế ở phân khúc bán lẻ và doanh nghiệp vừa và nhỏ để thúc đẩy tăng trưởng.

Về chiến lược tăng trưởng tín dụng, BLĐ chia sẻ doanh nghiệp lớn và FDI là phân khúc tiềm năng, hiện chỉ chiếm ~1% thị phần của ACB. Trong 5 năm tới Ngân hàng sẽ đẩy mạnh mảng này, và vẫn duy trì chiến lược phân tán rủi ro, không tập trung vào một nhóm khách hàng cụ thể.

Tăng trưởng tín dụng 3 tháng đầu năm 2025 của ACB đạt khoảng 3%, tự tin kiểm soát tốt nợ xấu.

Theo ACB, nhờ môi trường lãi suất thuận lợi và các gói vay mua nhà ưu đãi, ngân hàng đã đạt được mức tăng trưởng tín dụng ổn định ở mức 3% trong quý 1/2025, dù vẫn thấp hơn so với mức 3,8% của quý 1/2024, nhưng đây vẫn là kết quả tích cực và phù hợp với kế hoạch.

Ngoài ra, chất lượng tài sản trong cũng đã cải thiện so với cùng kỳ quý trước trong quý 1/2025, với tỷ lệ nợ xấu (trước phân loại CIC) giảm từ mức 1.39% trong quý 4/2024 xuống mức 1.35%. BLĐ tự tin kiểm soát tốt nợ xấu trong năm 2025.

Ban lãnh đạo ACB kỳ vọng nợ xấu sẽ giảm nhờ việc Quốc hội xem xét lại Nghị quyết 42 về xử lý nợ xấu và sự phục hồi của thị trường bất động sản, đặc biệt ở khu vực phía Nam.

98% dư nợ của ACB có tài sản đảm bảo, chỉ 2% là tín chấp, giúp ngân hàng tự tin kiểm soát tốt rủi ro.

Kế hoạch của ngân hàng cho biết NIM kỳ vọng duy trì đi ngang so với 2024, và nợ xấu kiểm soát dưới 2%.

LNTT quý 1 đạt khoảng 4,600 tỷ (-6% YoY), hoàn thành khoảng 20% kế hoạch năm.

Kế hoạch lợi nhuận khiêm tốn, nhưng các CTCK kỳ vọng sẽ tăng trưởng cao hơn

Ban lãnh đạo ACB đưa ra kế hoạch lợi nhuận trước thuế đạt năm 2025 đạt 23,000 tỷ đồng (+9.5% YoY). Tỷ lệ trả cổ tức năm 2024 là 25%, trong đó 10% bằng tiền mặt và 15% bằng cổ phiếu. Dự kiến sau khi phát hành để trả cổ tức, vốn điều lệ của ngân hàng sẽ tăng lên 51,367 tỷ đồng.

Theo BSC, kế hoạch năm 2025 của ACB tương đối thận trọng và đánh giá, ACB vẫn là một trong những ngân hàng có hoạt động kinh doanh tăng trưởng ổn định, ít chịu sự tác động trực tiếp từ chính sách thuế quan mới của Mỹ, bên cạnh việc ngân hàng vẫn duy trì được chất lượng tài sản tốt, với tỷ lệ NPL thấp và danh mục cho vay phân tán không có nhiều dư nợ liên quan lĩnh vực BĐS.

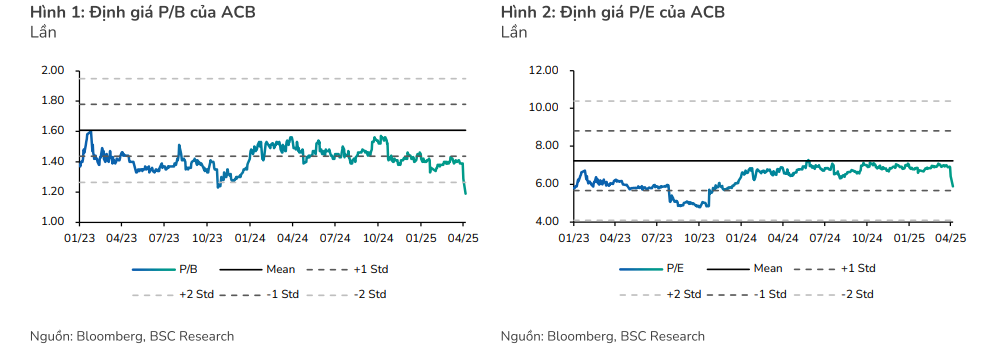

Về định giá, ACB đang giao dịch tại P/B = 1.2x, thấp hơn hoảng 25% so với mức trung bình quá khứ

BSC (9.4.2025) hiện đang đưa ra khuyến nghị MUA với ACB, với giá mục tiêu 1 năm là 30,400 đồng/cp, tương ứng với upside 39%. Dự báo LNTT 2025=23,675 tỷ (+12% yoy), LNTT 2026=27,457 tỷ (+16% yoy).

Theo khảo sát của Elibook, giá mục tiêu đang thấp hơn trước sự kiện áp thuế của Trump phản ánh sự điều chỉnh rủi ro. Giá mục tiêu trước đó là quanh 35,000 đồng. Cụ thể như sau

HSC (29.3.2025) duy trì khuyến nghị Mua Vào và tăng 2% giá mục tiêu lên 35,400 đồng. Dự báo LNTT năm 2025-2026 tăng trưởng lần lượt 11% và 18% đạt lần lượt 23,300 tỷ đồng và 27,600 tỷ đồng. Dự báo lần đầu cho năm 2027 với LNTT tăng trưởng 16.2%.

KBSV (12.3.2025) khuyến nghị MUA cổ phiếu ACB với giá mục tiêu 35,400 VNĐ/CP – tiềm năng tăng giá 34% so với giá đóng cửa ngày 11/03/2025 Điều này dựa trên kỳ vọng LNTT năm 2025 đạt 23,838 tỷ (+13.5% yoy) và LNTT năm 2026 đạt 28,027 tỷ (+17.6% yoy).

Chất lượng tài sản cải thiện sẽ giúp ACB có đà tăng trưởng lợi nhuận cao trong các năm sắp tới.

Elibook đã khuyến nghị mua trở lại ACB cùng nhiều cổ phiếu ngân hàng khác như CTG, MBB tại đáy ngày 9.4.2025, sau khi phản ứng bán nhẹ vào ngày 3.4.2025 bởi sự kiện áp thuế. Về cơ bản, cổ phiếu ngân hàng như ACB vẫn được nắm giữ trong danh mục.

ACB đã và đang đầu tư mạnh vào công nghệ hạ tầng, bảo mật và hệ thống lõi, trung bình 1,000 tỷ đồng/năm. Ngân hàng cho biết đã ứng dụng AI trong hoạt động bán hàng và vận hành, và sẽ tiếp tục đầu tư cho ngân hàng số, hướng đến hiện đại hóa mô hình hoạt động.

Đối với công ty con ACBS, ACB chưa có kế hoạch IPO ACBS do năng lực tài chính cần được củng cố thêm.

Trong thời gian tới, ACBS sẽ tiếp tục tăng vốn điều lệ lên 11 nghìn tỷ đồng, và có kế hoạch phát hành hơn 4.5 triệu cổ phiếu ESOP với giá 12,000 đồng/cp, thu về hơn 54 tỷ đồng để bổ sung vốn lưu động và giảm nợ vay