Phân tích Doanh Nghiệp

Tỷ trọng cho vay doanh nghiệp FDI chỉ 1%, MBB tự tin vượt bão áp thuế quan của Trump

Đối với tác động của chính sách thuế quan của Mỹ lên hoạt động kinh doanh của MBB, VCBS bước đầu đánh giá tác động trực tiếp chưa quá lớn do tỷ trọng cho vay doanh nghiệp FDI của MBB rất nhỏ chỉ chiếm dưới 1%. Tuy nhiên, đây là yếu tố quan trọng cần được theo dõi do mức thuế mới có thể ảnh hưởng lớn đến lợi nhuận và dòng tiền trả nợ cũng như nhu cầu tín dụng của các khách hàng của MBB.

Trong trường hợp khả năng hồi phục của khách hàng tiếp tục bị ảnh hưởng tiêu cực khiến chất lượng tài sản giảm sút, đặc biệt là với phân khúc khách hàng thu nhập thấp, SME và các doanh nghiệp lớn trong diện tái cơ cấu, lợi nhuận của MBB sẽ chịu tác động tiêu cực trong ngắn hạn khi nợ xấu gia tăng khiến chi phí dự phòng tăng nhanh.

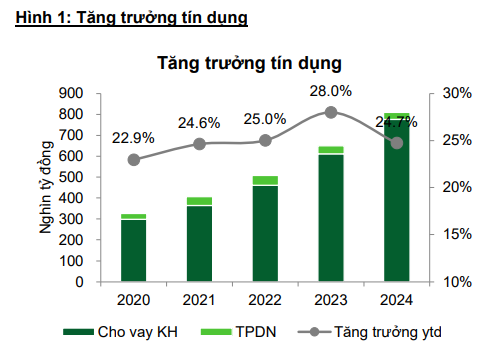

VCBS ước tính MBB có thể đạt tốc độ tăng trưởng tín dụng 28% trong 2025 nhờ lực đẩy từ cả tín dụng bán buôn và bán lẻ, trong khi tiếp tục được ưu tiên tăng trưởng tín dụng nhanh hơn so với bình quân ngành khoảng 1.5 – 2 lần nhờ việc nhận chuyển giao bắt buộc ngân hàng MBV (tên mới của Oceanbank)

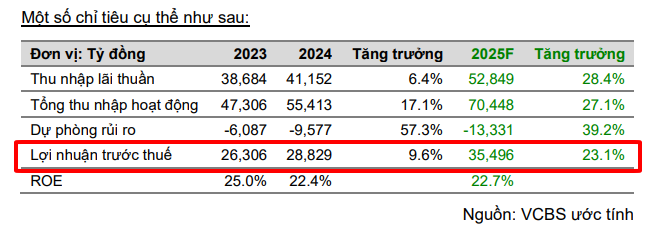

VCBS (9.4.2025) đưa ra giá mục tiêu 28,812 đồng, khuyến nghị MUA với tiềm năng tăng giá 39% so với giá thị trường ngày 9.4.2025, dựa trên kỳ vọng LNTT năm 2025 đạt 35,496 tỷ đồng (+23.1% yoy).

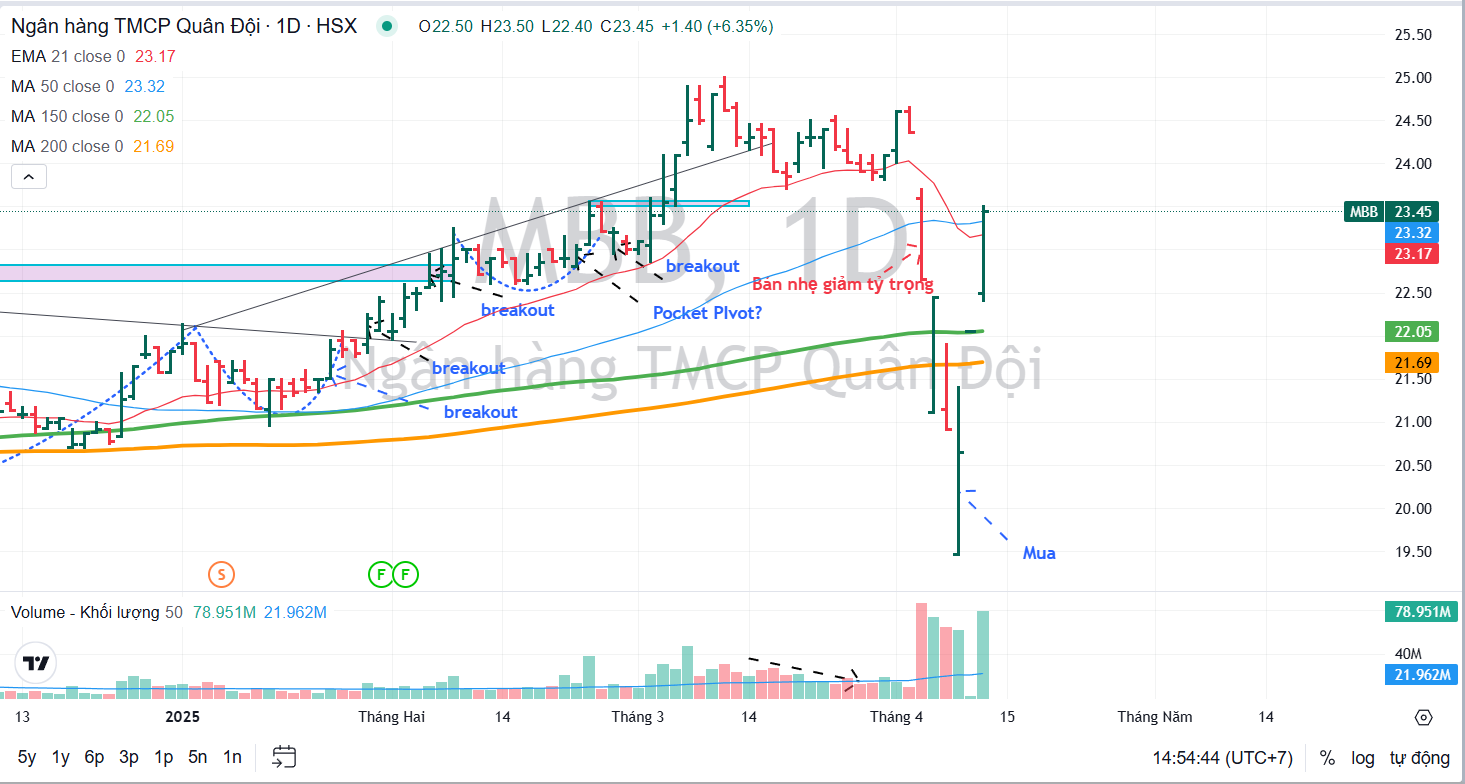

Theo quan sát của Elibook Team, giá mục tiêu mới nhất của VCBS đã giảm nhẹ so với trước khi có sự kiện áp thuế của Trump (2.4.2025) là quanh 30,000 đồng, phản ánh sự điều chỉnh rủi ro trong bối cảnh mới.

Cụ thể, KBSV (13.3.2025) đưa ra giá mục tiêu của MBB là 31,600 VNĐ/cp, khuyến nghị MUA với tiềm năng tăng giá 39% so với giá đóng cửa ngày 13/03/2025. Điều này dựa trên kỳ vọng LNTT 2025 đạt 32,312 tỷ (+12% yoy) và LNTT năm 2026 sẽ tăng mạnh lên 39,911 tỷ (+24% yoy). Đây là giá mục tiêu lạc quan nhất trong số các CTCK trong tháng 3.

Phản ứng với sự kiện áp thuế của Trump vào ngày 3.4.2024, Elibook Team khuyến nghị giảm tỷ trọng và vẫn duy trì nắm giữ. Sau đó khuyến nghị mua lại ở ngày 9.4.2025. Hiện cổ phiếu MBB đã nhanh chóng giành lại MA50 ngày và lấy lại phần lớn những gì đã mất bởi thiên nga đen này.

Dự kiến trong năm 2025, MBB sẽ tiếp tục kiểm soát nợ xấu dưới 1.7%

Điều này nhờ: (1) các khách hàng của MBB dần hồi phục được nguồn tiền trả nợ khi nền kinh tế tăng tốc trong các quý tới, và (2) một số dự án lớn được MBB tài trợ liên quan đến nhóm khách hàng Novaland và Trung Nam đang được đẩy mạnh tháo gỡ pháp lý.

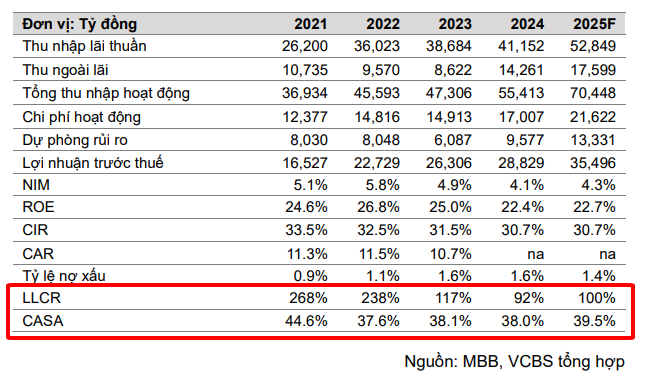

Kỳ vọng ngân hàng củng cố bộ đệm dự phòng, đưa tỷ lệ LLCR lên 100% trong năm 2025 nhờ: (1) dư địa từ nguồn lợi nhuận tăng trưởng tích cực, và (2) áp lực trích lập dự phòng giảm bớt khi tỷ lệ nợ nhóm 2 và tỷ lệ nợ tái cơ cấu đều ở mức thấp.

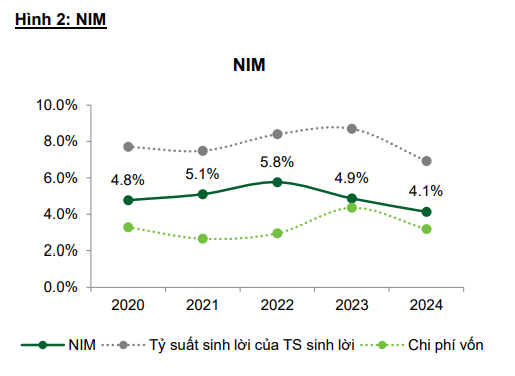

NIM kỳ vọng cải thiện lên mức 4.3% nhờ gia tăng tỷ lệ CASA (hiện đạt 38% cao nhất ngành với cơ cấu cân bằng từ cả khách hàng cá nhân và doanh nghiệp).

Đồng thời MBB có cơ hội cải thiện tỷ suất sinh lời khi các khách hàng quay lại trả nợ và MBB đẩy mạnh tăng tỷ trọng cho vay bán lẻ lên 50% dư nợ (hiện chiếm 43%), đặc biệt là phân khúc tài chính tiêu dùng với Mcredit.

MBB vừa công bố tài liệu ĐHCĐ thường niên 2025, dự kiến tổ chức vào ngày 28.4.2025 tới.