Phân tích Doanh Nghiệp

MWG đề xuất mua lại 10 triệu cổ phiếu quỹ, không thay đổi mục tiêu lợi nhuận bất chấp tác động của thuế quan

MWG đã công bố tài liệu Đại hội đồng cổ đông thường niên (ĐHĐCĐ), với kế hoạch lợi nhuận ròng năm 2025 giữ nguyên ở mức 4,850 tỷ đồng (+30% svck). Kế hoạch này không thay đổi dù có những lo ngại về tiêu dùng suy yếu do tác động gián tiếp từ chính sách thuế quan đối ứng của Hoa Kỳ.

Đáng chú ý, tại ĐHĐCĐ năm nay, MWG sẽ đề xuất phương án mua lại tối đa 10 triệu cổ phiếu quỹ. Đây là thông tin quan trọng cần lưu ý để cân bằng lợi ích cho cổ đông sau vụ phát hành ESOP khá lùm xùm.

Trước đó, năm 2024, công ty đã được thông qua kế hoạch chi 100 tỷ đồng (tương đương 2 triệu cổ phiếu) để mua lại cổ phiếu quỹ, tuy nhiên quá trình triển khai bị trì hoãn do các thủ tục kéo dài từ phía Ủy ban Chứng khoán Nhà nước.

Kế hoạch mua lại lần này được điều chỉnh tăng mạnh, phản ánh niềm tin của ban lãnh đạo vào nền tảng cơ bản của doanh nghiệp trong bối cảnh lo ngại gia tăng về tác động của thuế quan Hoa Kỳ đến chi tiêu tiêu dùng. Đáng chú ý, chi phí mua lại cổ phiếu quỹ chỉ khoảng 500 tỷ đồng, mức này rất nhỏ so với số dư tiền mặt ròng của MWG là 6,900 tỷ đồng.

MWG cũng thay đổi cách thức phát hành ESOP. Theo đó, ESOP vẫn dựa trên kết quả kinh doanh năm 2025. Tuy nhiên, tỷ lệ phát hành ESOP năm 2025 sẽ phụ thuộc vào lợi nhuận sau thuế 2025 thực tế, đồng thời xem xét hiệu suất giá cổ phiếu MWG so với chỉ số VN-Index.

Elibook Team đánh giá đây là động thái tích cực của ban lãnh đạo MWG sau khi cách thức phát hành ESOP cũ gây bức xúc cho cổ đông. Theo đó, năm 2024, MWG phát hành lượng ESOP với trị giá lên đến 900 tỷ, chiếm lượng lớn so với lợi nhuận của công ty 3,700 tỷ, tương ứng mức thiệt hại gần 17-24% cho cổ đông.

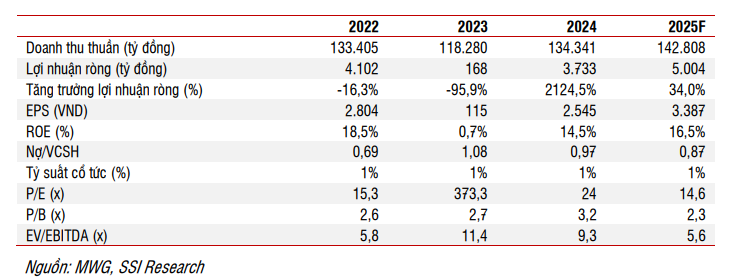

SSI (11.4.2025) duy trì khuyến nghị MUA đối với cổ phiếu MWG nhưng hạ giá mục tiêu xuống 69,000 đồng/cp (từ 73,000 đồng/cp), dựa trên việc giảm ước tính lợi nhuận ròng năm 2025 xuống còn 5 nghìn tỷ đồng (+34% svck, từ mức 5,200 tỷ đồng).

SSI cho rằng xuất khẩu của Việt Nam dự kiến sẽ gặp khó khăn do việc Hoa Kỳ áp mức thuế cơ bản 10% vào đầu tháng 4 và khả năng áp dụng thuế đối ứng sau 90 ngày tạm hoãn.

Những yếu tố này có thể tác động tiêu cực tới thu nhập hộ gia đình và hạn chế chi tiêu của người tiêu dùng cho các mặt hàng không thiết yếu, bao gồm điện thoại di động và thiết bị điện tử tiêu dùng.

Vì thế, SSI điều chỉnh cả về ước tính lợi nhuận và hệ số mục tiêu (P/E mục tiêu từ 11x xuống 9x) cho mảng sản phẩm công nghệ & điện máy

SSI cho rằng giá cổ phiếu có thể gặp thách thức trong ngắn hạn do áp lực bán mạnh từ nhà đầu tư với những lo ngại về triển vọng của hoạt động xuất khẩu.

Tuy nhiên, điều này cũng sẽ tạo ra điểm mua tốt cho các nhà đầu tư muốn tích lũy cổ phiếu MWG, đặc biệt trong bối cảnh công ty vẫn dự kiến đạt mức tăng trưởng lợi nhuận mạnh (+34% svck) vào năm 2025 và tăng trưởng dài hạn ổn định.

Trong dài hạn, lợi nhuận của BHX cải thiện sẽ là động lực tăng trưởng chính từ năm 2026, trong khi tăng trưởng lợi nhuận của chuỗi sản phẩm công nghệ & điện máy có khả năng sẽ quay về mức bình thường sau sự phục hồi mạnh trong năm 2024. SSI ước tính tốc độ tăng trưởng lợi nhuận ròng hàng năm (CAGR) giai đoạn 2026-2028 sẽ dao động trong khoảng từ 15-20%.

Quan điểm của SSI có phần thận trọng hơn so với các CTCK khác.

Cụ thể, VCBS (9.4.2025) vẫn duy trì khuyến nghị MUA cổ phiếu MWG và không thay đổi giá mục tiêu 77,150 đồng so với báo cáo tháng 3. Kỳ vọng LNST năm 2025 của MWG đạt 4,517 tỷ (+20.99% yoy).

VCBS đánh giá MWG chỉ bị ảnh hưởng GIÁN TIẾP, và mức độ ảnh hưởng là TRUNG LẬP.

MWG chủ yếu phân phối sản phẩm ICT nhập khẩu và hàng tiêu dùng nhanh (FMCG) qua kênh bán lẻ nội địa, không trực tiếp sản xuất hay xuất khẩu sang Mỹ, nên không chịu tác động trực tiếp từ thuế quan đối ứng. Ngoài ra, các sản phẩm MWG kinh doanh cũng có tỷ trọng lớn nhập khẩu từ châu Á (Trung Quốc, Hàn Quốc).

Dù sức cầu ICT có thể chững lại do thu nhập người lao động trong các ngành xuất khẩu bị ảnh hưởng, mảng FMCG – với các ngành hàng thiết yếu như thực phẩm, đồ dùng gia đình – vẫn đóng vai trò là lực đỡ quan trọng, giúp MWG duy trì doanh thu ổn định trong bối cảnh tiêu dùng thắt chặt.

Elibook Team đã khuyến nghị mua trở lại MWG vào ngày 9.4.2025 sau khi giảm tỷ trọng vào ngày 3.4.2025 bởi tác động của cuộc chiến thuế quan. Chúng tôi vẫn duy trì việc nắm giữ vị thế ở cổ phiếu MWG.