Phân tích Doanh Nghiệp

TCM Dự Kiến Chỉ Chịu Mức Thuế 20% Nhờ Lợi Thế Vượt Trội

Ngành dệt may Việt Nam đang đứng trước những quy định thuế quan mới từ Hoa Kỳ, đặc biệt là đối với các sản phẩm xuất khẩu sang thị trường này. Trong bối cảnh đó, Công ty Cổ phần Dệt may Thành Công (TCM), với lợi thế về chuỗi giá trị tích hợp theo chiều dọc, được dự báo sẽ đối mặt với mức thuế 20%, thấp hơn so với nhiều đối thủ trong ngành.

Khung Thuế Quan Mới Từ Mỹ Đối Với Hàng Hóa Việt Nam

Tổng thống Mỹ Donald Trump vừa công bố mức thuế mới đối với hàng hóa Việt Nam xuất khẩu sang Mỹ. Theo đó, tất cả các sản phẩm từ Việt Nam nhìn chung sẽ chịu mức thuế 20%. Mức thuế này vẫn thấp hơn đáng kể so với mức 40% áp dụng cho Trung Quốc – nhà xuất khẩu dệt may lớn nhất thế giới.

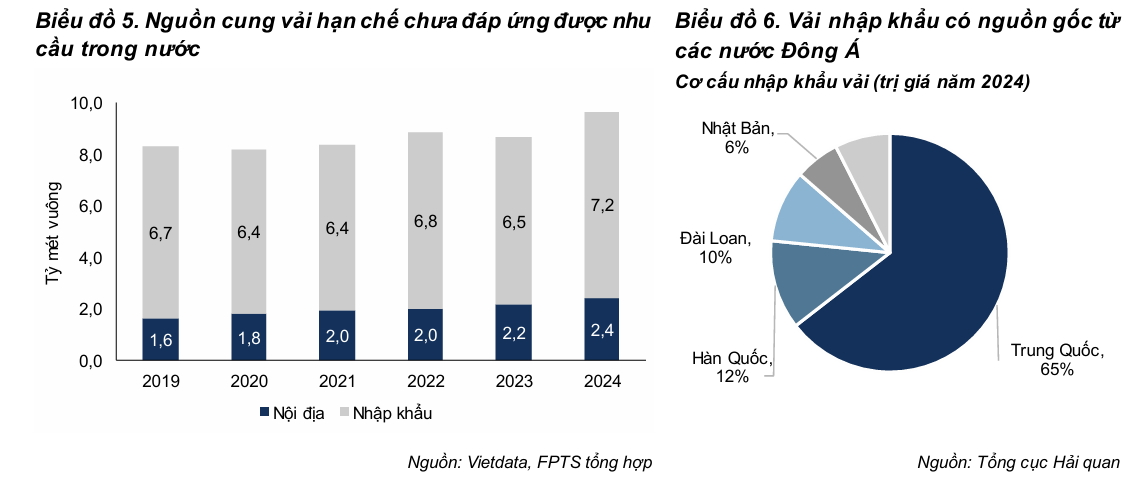

Tuy nhiên, mức thuế cao hơn là 40% có thể được áp dụng cho hàng hóa được xác định là “trung chuyển”, tức là những sản phẩm sử dụng vải hoặc nguyên liệu chính có nguồn gốc từ Trung Quốc. Khái niệm về hàng hóa trung chuyển sẽ là yếu tố quan trọng định hình mức thuế cuối cùng mà các nhà xuất khẩu phải chịu. Lưu ý, 65% nguồn vải nhập khẩu của Việt Nam đến từ Trung Quốc.

Ngoài ra, mức thuế cuối cùng áp dụng cho các nhà xuất khẩu dệt may lớn khác như Bangladesh, Ấn Độ và Campuchia cũng sẽ ảnh hưởng đến bức tranh cạnh tranh tổng thể của ngành.

Theo thông tin cập nhật, Việt Nam đang có lợi thế tương đối khi chịu mức thuế 20% đối với hàng hóa xuất khẩu sang Mỹ, thấp hơn đáng kể so với Nhật Bản và Hàn Quốc (25%), Nam Phi (30%), Thái Lan và Campuchia (36%), hay thậm chí Bangladesh (35%).

TCM Dự Kiến Chỉ Chịu Mức Thuế 20% Nhờ Lợi Thế Vượt Trội

Theo phân tích của Công ty Chứng khoán HSC, TCM có khả năng lớn chỉ phải chịu mức thuế 20% đối với hàng hóa xuất khẩu sang Mỹ. Lý do chính nằm ở khả năng tự chủ chuỗi cung ứng vượt trội của công ty.

Tại Đại hội đồng cổ đông thường niên diễn ra vào tháng 4/2025, Ban Lãnh đạo TCM đã bày tỏ sự tự tin về khả năng truy xuất nguồn gốc sản phẩm. TCM sở hữu chuỗi giá trị theo chiều dọc từ khâu sợi đến vải và cung cấp cho sản xuất may mặc. Điều này có nghĩa là phần lớn nguyên liệu đầu vào của TCM không phụ thuộc vào nguồn gốc từ Trung Quốc. Công ty chỉ nhập khẩu một tỷ lệ nhỏ các phụ kiện như cúc áo sơ mi từ Trung Quốc, chiếm một phần không đáng kể trong giá vốn hàng bán.

Do đó, HSC dự báo TCM sẽ chỉ phải đối mặt với mức thuế 20%, một lợi thế đáng kể so với các nhà xuất khẩu dệt may khác của Việt Nam có tỷ trọng nguyên liệu đầu vào từ Trung Quốc lớn hơn.

Khả năng tự chủ chuỗi cung ứng không chỉ giúp TCM giảm thiểu rủi ro thuế quan cho chính mình mà còn tạo ra cơ hội mới. TCM có thể bán vải cho các nhà xuất khẩu hàng may mặc khác, giúp các doanh nghiệp này giảm thiểu rủi ro liên quan đến nguồn nguyên liệu từ Trung Quốc, từ đó gia tăng vị thế cạnh tranh và doanh thu cho TCM trên thị trường nội địa và khu vực.

Định giá và khuyến nghị

Cho năm 2025, HSC dự báo doanh thu thuần của TCM sẽ đạt 4,272 tỷ đồng, tăng trưởng 12% so với cùng kỳ. Lợi nhuận thuần dự kiến đạt 272 tỷ đồng, tăng trưởng 2%.

Tại thời điểm hiện tại, cổ phiếu TCM đang giao dịch với P/E trượt dự phóng 1 năm là 14.5 lần, thấp hơn 0.4 độ lệch chuẩn so với mức bình quân từ năm 2019 là 18.5 lần. HSC hiện đang trong quá trình xem xét lại khuyến nghị và giá mục tiêu cũ (28,636 đồng) đối với cổ phiếu này, phản ánh sự đánh giá lại về tiềm năng tăng trưởng và rủi ro trong bối cảnh chính sách thuế quan mới.

Trên đồ thị, RS của TCM là 20, thấp hơn TNG là 78 và MSH là 74.

TCM đang tích luỹ quanh EMA 21 ngày để xây nền giá phẳng. Khả năng còn phải mất thêm thời gian tích luỹ.

Elibook Team trung lập với nhóm ngành dệt may.