Phân tích Doanh Nghiệp

TNG: Thuế quan đang nghiêng về hướng có lợi cho Việt Nam, động lực từ Decathlon và thị trường Mỹ

FPTS (27.6.2025) tiếp tục khuyến nghị THEO DÕI đối với cổ phiếu TNG, với mức giá mục tiêu là 19,100 đồng/cổ phiếu (thấp hơn 5.9% so với giá đóng cửa ngày 26/06/2025). Trong đó, mức giá mục tiêu cho kịch bản 10% là 21,500 VNĐ/cp và 16,700 VNĐ/cp cho kịch bản 46%. Có thể thấy, FPTS không “mặn mà” lắm với cổ phiếu TNG. Hiện tại, thuế quan đối với dệt may vào khoảng 20%-25%.

👕 Tác động từ chính sách thuế Mỹ là yếu tố quyết định: FPTS đưa ra hai kịch bản thuế quan (10% và 46%) ảnh hưởng lớn đến lợi nhuận TNG. Trong kịch bản tích cực (thuế bổ sung 10%), LNST 2025 ước đạt 217 tỷ đồng (–31% YoY); còn nếu thuế tăng 46%, lợi nhuận có thể giảm sâu xuống 165 tỷ đồng (–48% YoY).

👕 Thị trường Mỹ và Decathlon là động lực tăng trưởng chính: Mỹ chiếm 50% doanh thu 2024, với tốc độ tăng trưởng 19%/năm (2019–2024); Decathlon (EU) chiếm 90% doanh thu EU và đang chuyển trung tâm phát triển sản phẩm về TNG từ 2025, mở ra cơ hội nâng biên lợi nhuận.

👕 Rủi ro tài chính và hiệu quả kinh doanh còn hạn chế: TNG có đòn bẩy tài chính cao (D/E ~2 lần), chi phí lãi vay lớn (chiếm 47% LNTT 2024), biên lợi nhuận ròng thấp hơn các đối thủ như TCM, MSH. Dự án bất động sản Sơn Cẩm I kỳ vọng đóng góp lợi nhuận từ 2027 nhưng hiện còn vướng giải phóng mặt bằng.

Bối cảnh thuế quan quốc tế và lợi thế của Việt Nam

Theo thông tin cập nhật, Việt Nam đang có lợi thế tương đối khi chịu mức thuế 20% đối với hàng hóa xuất khẩu sang Mỹ, thấp hơn đáng kể so với Nhật Bản và Hàn Quốc (25%), Nam Phi (30%), Thái Lan và Campuchia (36%), hay thậm chí Bangladesh (35%).

Tuy nhiên, Tổng thống Donald Trump đã công bố các lá thư đe dọa tăng thuế đối với các đối tác thương mại, đặt ra thời hạn mới là ngày 1 tháng 8, tạo ra sự bất ổn liên tục trên thị trường tài chính toàn cầu.

Triển vọng lợi nhuận của TNG theo Kịch bản Thuế quan Mỹ

FPTS xác định mức giá mục tiêu của TNG dựa trên 02 kịch bản thuế quan. FPTS khuyến nghị THEO DÕI đối với cổ phiếu TNG. Cụ thể, FPTS đề xuất xem xét bán cổ phiếu TNG ở mức giá đóng cửa ngày 26/06/2025, và mua khi cổ phiếu TNG về mức giá 16,700 đồng/cổ phiếu (tương đương kịch bản thuế quan 46%).

Sau khi có thông tin thuế quan cập nhật, mức giá mục tiêu cho kịch bản 10% là 21,500 VNĐ/cp và 16,700 VNĐ/cp cho kịch bản 46%.

FPTS đưa ra 02 kịch bản về thuế quan tại Mỹ để đánh giá tác động đến TNG:

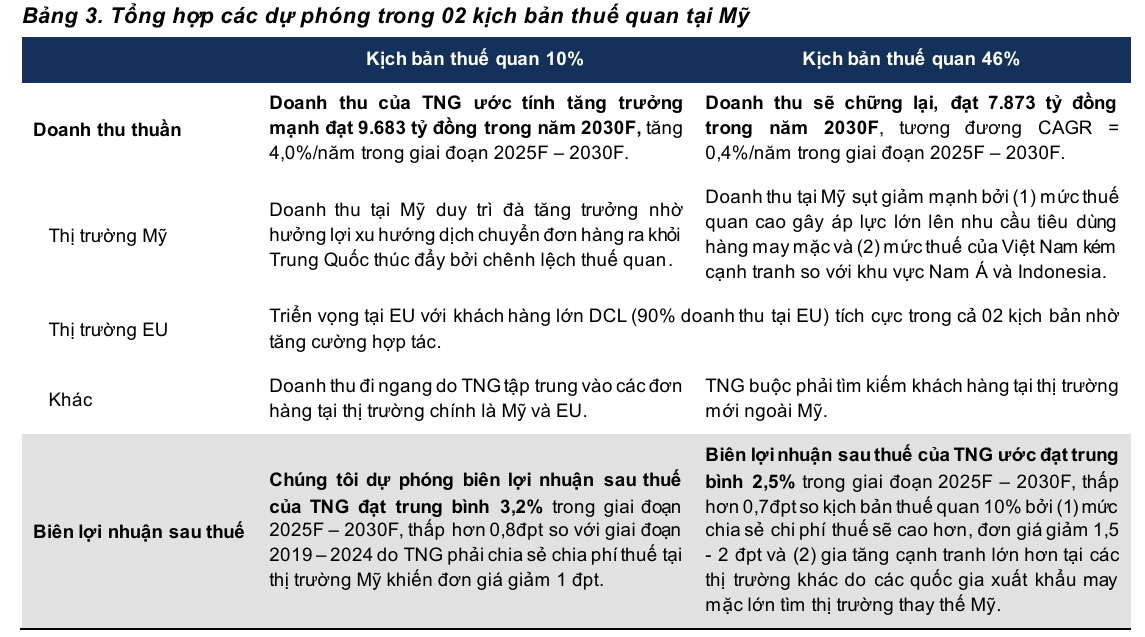

1. Kịch bản thuế bổ sung 10% (Tích cực):

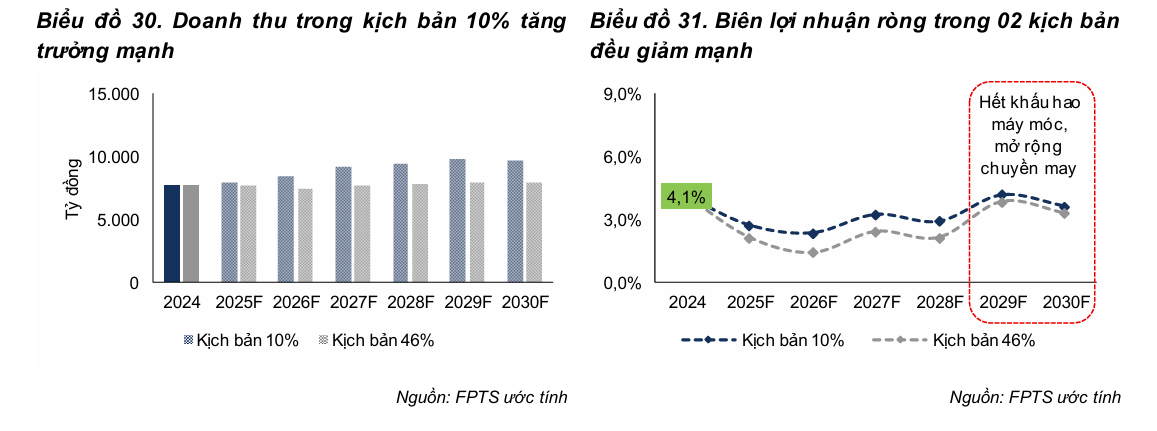

- Doanh thu & Lợi nhuận: TNG hưởng lợi khi mức thuế bổ sung áp lên hàng hóa Việt Nam thấp hơn đáng kể so với Trung Quốc, thúc đẩy khách hàng tại Mỹ gia tăng đơn hàng. Doanh thu tại EU cũng tăng trưởng mạnh nhờ hợp tác với DCL. Tổng doanh thu thuần của TNG ước đạt 7,968 tỷ đồng năm 2025F (+4.1% YoY) và tăng trưởng mạnh đạt 9,683 tỷ đồng trong năm 2030F.

- Biên lợi nhuận: Biên lợi nhuận gộp đạt 13.7% (-1.7 đpt YoY) do chi phí khấu hao tăng và chia sẻ chi phí thuế. Lợi nhuận sau thuế dự phóng 217 tỷ đồng (-31% YoY).

2. Kịch bản thuế bổ sung 46% (Tiêu cực):

- Doanh thu & Lợi nhuận: Doanh thu tại Mỹ của TNG sẽ sụt giảm mạnh do nhu cầu tiêu dùng suy yếu trước áp lực giá cả tăng cao và xu hướng dịch chuyển chuỗi cung ứng sang các quốc gia Nam Á, Indonesia (có thuế thấp hơn). TNG buộc phải tìm kiếm đơn hàng ở các thị trường khác, nhưng khả năng bù đắp bị hạn chế bởi cạnh tranh gia tăng. Doanh thu thuần ước đạt 7,713 tỷ đồng năm 2025F (+0,7% YoY) và chững lại ở mức 7,873 tỷ đồng trong năm 2030F.

- Biên lợi nhuận: Biên lợi nhuận gộp đạt 13.1% (-2.3 đpt YoY) do mức chia sẻ chi phí thuế cao hơn và cạnh tranh gia tăng. Lợi nhuận sau thuế dự phóng 165 tỷ đồng (-48% YoY).

Mảng Bất Động Sản Chưa Mang Lại Nguồn Thu, Kỳ Vọng Được Tháo Gỡ Trong Năm 2025

Nguồn doanh thu bất động sản của TNG từ năm 2025 sẽ đến từ dự án Cụm công nghiệp (CCN) Sơn Cẩm I (dự án chung cư TNG Village đã ghi nhận doanh thu trước đó). Tiến độ dự án đang chậm trễ do vướng mắc giải phóng mặt bằng (80% diện tích đã được giải phóng).

FPTS kỳ vọng vấn đề này sẽ được tháo gỡ vào năm 2025 với sự hỗ trợ từ tỉnh Thái Nguyên. TNG dự kiến đầu tư thêm 205 tỷ đồng/năm trong 2025F-2027F để hoàn thiện dự án.

Nếu CCN Sơn Cẩm được lấp đầy trong 03 năm, TNG ước tính có thể ghi nhận doanh thu 904 tỷ đồng và lợi nhuận 290 tỷ đồng (~92% lợi nhuận sau thuế năm 2024) trong 03 năm kể từ 2027.

Đòn bẩy cao hơn so với ngành khiến chi phí lãi vay đang tạo ra gánh nặng

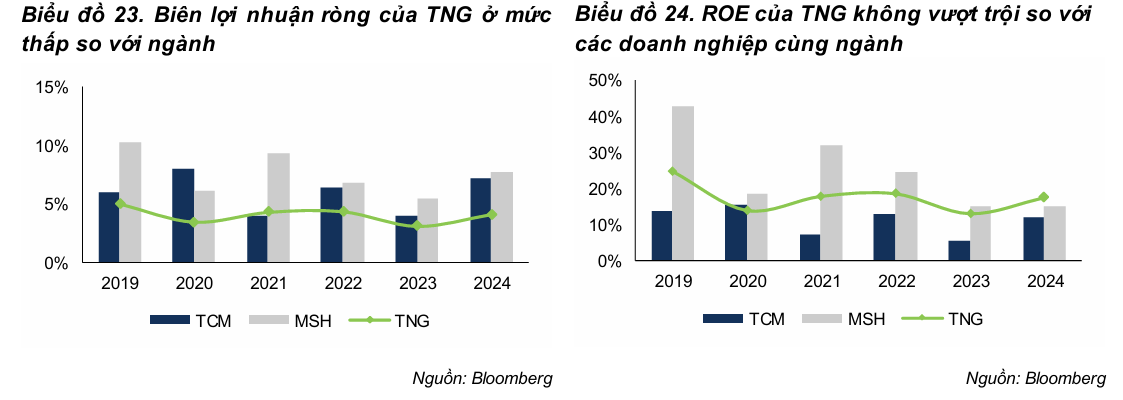

- Hiệu quả kinh doanh: ROE của TNG chưa tối ưu mặc dù sử dụng đòn bẩy tài chính lớn. Biên lợi nhuận ròng của TNG duy trì ở mức thấp (<5%) so với các doanh nghiệp cùng ngành như TCM và MSH (>5%), chủ yếu do chi phí lãi vay lớn (trung bình 2.4% doanh thu thuần, cao hơn đáng kể so với TCM 0.9% và MSH 0.6%). Chi phí lãi vay năm 2024 là 184 tỷ đồng, chiếm khoảng 47% lợi nhuận trước thuế.

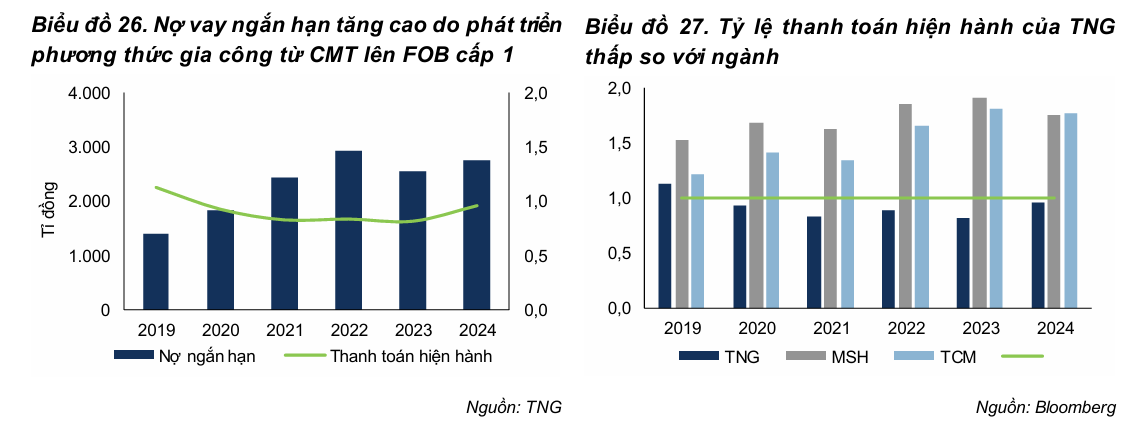

- Đòn bẩy và Khả năng thanh toán: TNG có tỷ lệ đòn bẩy D/E cao (luôn ~2 lần trong giai đoạn 2019-2024), trong đó phần lớn là nợ ngắn hạn (76% nợ phải trả) để tài trợ vốn lưu động. Chỉ số thanh toán hiện hành của TNG dưới 1 trong giai đoạn 2020-2024, thấp hơn đáng kể so với MSH (1.8) và TCM (1.7) năm 2024, cho thấy rủi ro thanh toán nợ ngắn hạn. Để đảm bảo dòng tiền, TNG đã phải phát hành trái phiếu với lãi suất cao (10%).

Khuyến nghị

Elibook Team trung lập với nhóm ngành dệt may vì rủi ro nguồn gốc nguyên liệu có thể khiến phải chịu mức thuế quan cao hơn 20%.

Trên đồ thị, TNG có RS là 78, nằm trong số các cổ phiếu hoạt động khá tốt trên thị trường.

Hiẹn tại TNG đang tích luỹ quanh MA200 ngày và cần thêm thời gian để tiêu hoá lực cung ở đây.

Hồ Sơ Đặc Điểm Kinh Doanh của TNG

Năm 2024, doanh thu của TNG đạt 7,655 tỷ đồng (+8% YoY). Mảng may xuất khẩu vẫn chiếm tỷ trọng chính (99%) nhờ sự phục hồi nhu cầu từ thị trường chủ lực như Mỹ, cùng với các đơn hàng cho Olympics Paris từ Decathlon (EU).

1. Thị trường và Khách hàng:

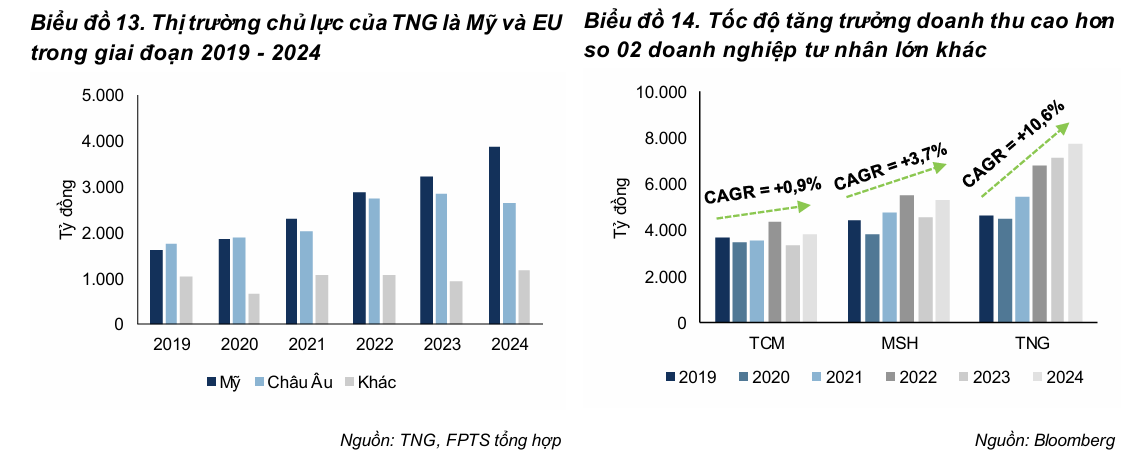

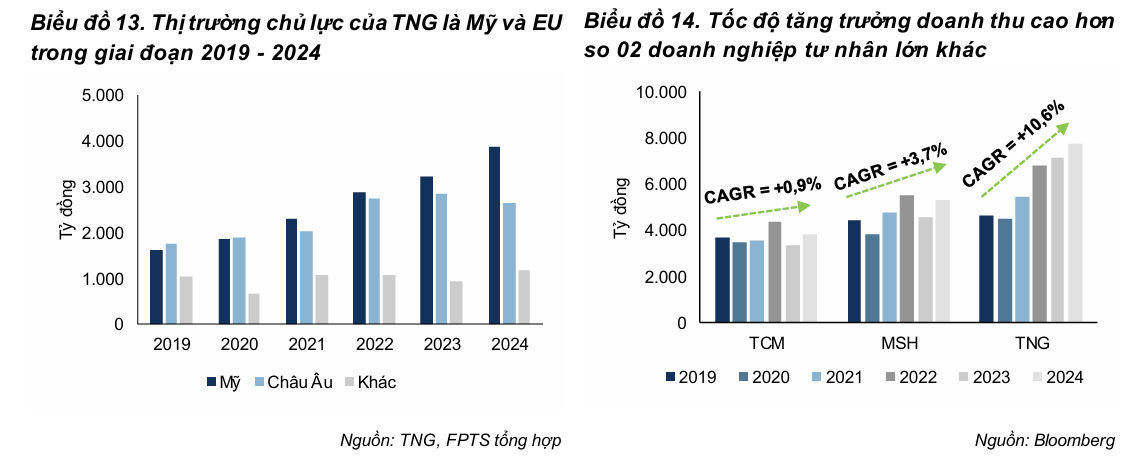

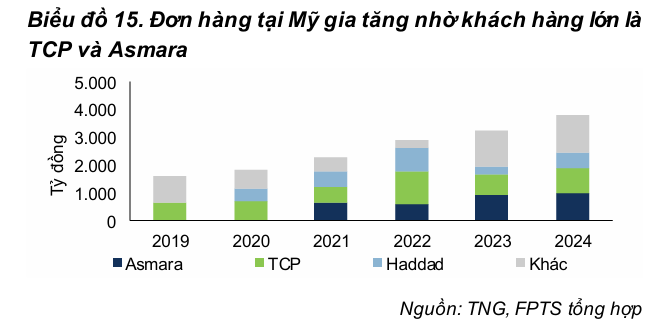

- Thị trường Mỹ (50% doanh thu 2024): TNG đã tận dụng hiệu quả làn sóng dịch chuyển đơn hàng khỏi Trung Quốc do căng thẳng thương mại Mỹ – Trung. Doanh thu tại Mỹ của TNG tăng trưởng trung bình 19%/năm trong giai đoạn 2019–2024, cao hơn mức trung bình 1.6% của toàn ngành. Các khách hàng lớn tại Mỹ bao gồm TCP, Asmara và Haddad (chiếm khoảng 64% doanh thu tại Mỹ năm 2024).

- The Children’s Place (TCP): Là đối tác lâu năm với lượng đơn hàng ổn định, nhưng đang đối mặt với rủi ro về khả năng trả nợ do thua lỗ và tái cấu trúc. Dù khoản nợ 376 tỷ đồng đến Q2/2024 đã được thu hồi toàn bộ, việc TNG duy trì đơn hàng với TCP trong năm 2025 vẫn là yếu tố cần theo dõi.

- Asmara International: Khách hàng mới từ năm 2021 với tốc độ tăng trưởng đơn hàng tích cực (trung bình 11%/năm giai đoạn 2021-2024).

- Columbia: Dự kiến gia tăng đơn hàng từ năm 2025, có thể đóng góp 8-10% doanh thu của TNG trong năm 2025.

Vì sao TNG không lo ngại “mất trắng” khoản phải thu 400 tỷ của TCP-The Children’s Place (Mỹ)?

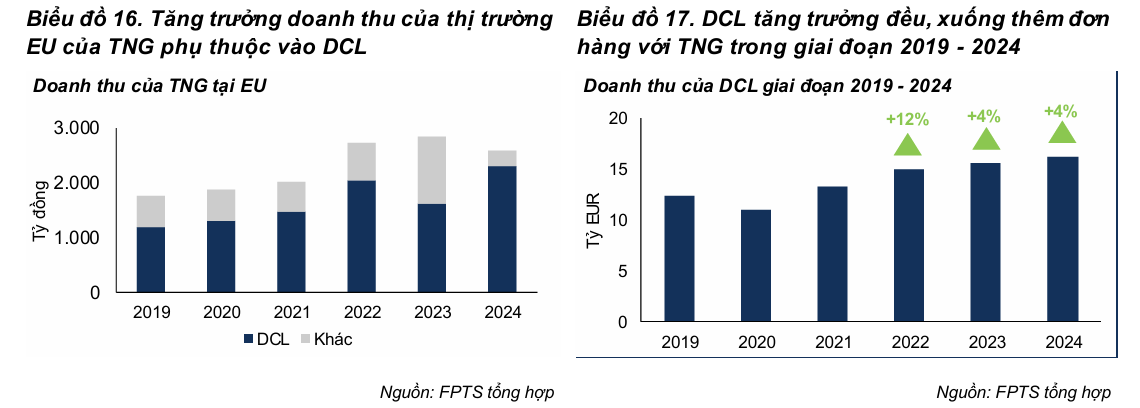

- Thị trường EU (34% doanh thu 2024): Doanh thu tại EU của TNG tăng trung bình 8%/năm trong giai đoạn 2019–2024, chủ yếu nhờ duy trì hợp tác với khách hàng quan trọng nhất là Decathlon (DCL), chiếm 90% doanh thu của TNG tại EU (2,300 tỷ đồng năm 2024).

- Decathlon (DCL): Là khách hàng quan trọng nhất của TNG với đơn hàng tăng trưởng mạnh (trung bình 15%/năm giai đoạn 2019-2024) và biên lợi nhuận cao hơn (16-18%). TNG đã nhận được đơn hàng lớn cho Olympic Paris 2024 từ DCL, thúc đẩy doanh thu năm 2024. Việc DCL chuyển trung tâm phát triển sản phẩm về TNG từ năm 2025 sẽ giúp TNG phát triển các sản phẩm mới theo phương thức ODM, kỳ vọng cải thiện biên lợi nhuận gộp trong tương lai.

- Việt Nam đối mặt áp lực cạnh tranh từ Bangladesh tại EU do chi phí lao động và thuế thấp hơn. Việc hưởng ưu đãi EVFTA bị hạn chế do yêu cầu quy tắc xuất xứ về vải.

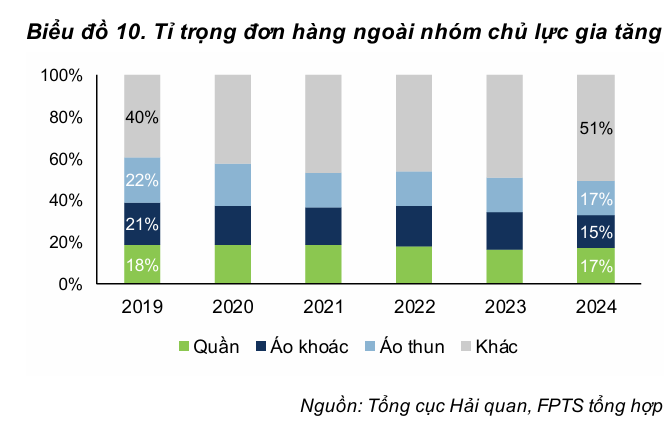

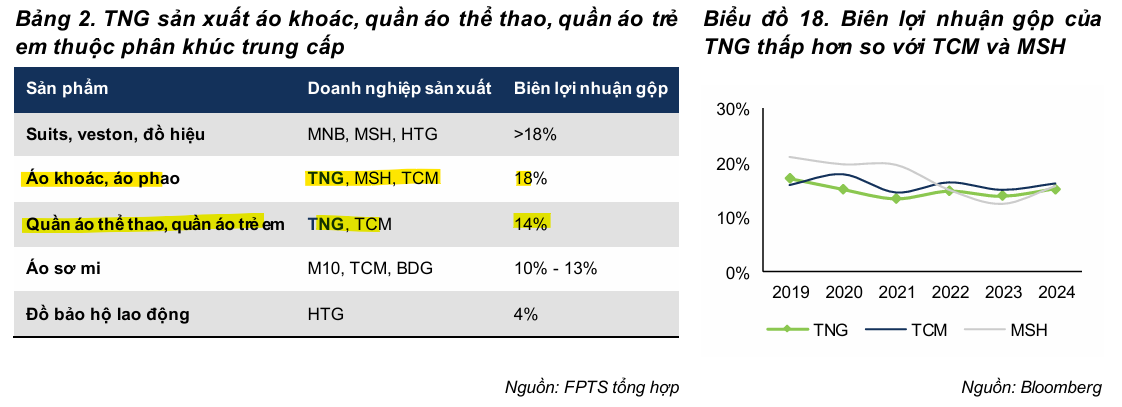

2. Phân khúc sản phẩm và Biên lợi nhuận: TNG tham gia phân khúc sản phẩm trung cấp (áo khoác, quần áo thể thao, trẻ em) với biên lợi nhuận gộp trung bình ngành (14-18%). Biên lợi nhuận gộp của TNG dao động quanh 14-15% trong giai đoạn 2019-2024, thấp hơn MSH (phân khúc cao cấp) và TCM (tự chủ nguồn cung vải, FOB cấp 2). Biên lợi nhuận có xu hướng giảm do TNG phải chia sẻ khó khăn với khách hàng bằng cách giảm đơn giá trong bối cảnh nhu cầu tiêu dùng yếu (giảm 2 điểm phần trăm trong giai đoạn 2020-2024 so với 2019).

3. Năng lực sản xuất và Phương thức gia công:

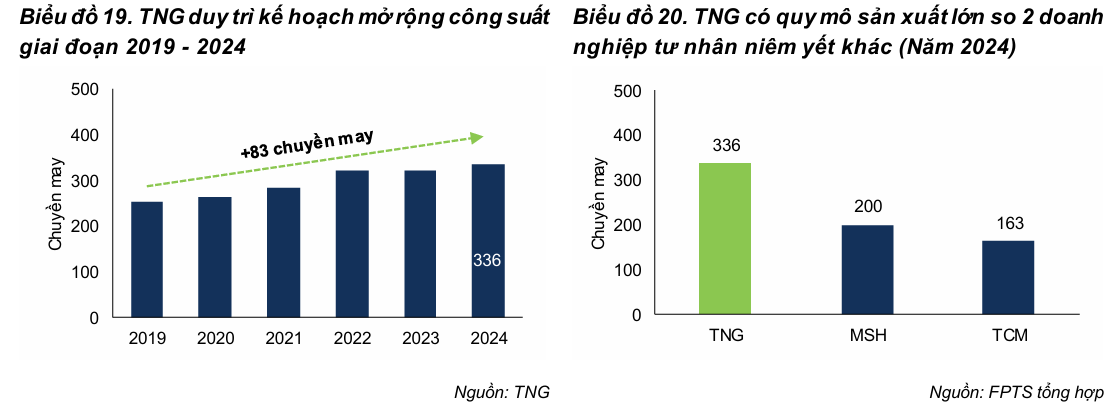

- Đầu tư mở rộng công suất: TNG duy trì đà mở rộng công suất với số chuyền may tăng trưởng trung bình 5.8%/năm (đạt 336 chuyền may năm 2024), lớn hơn MSH (200) và TCM (163). Việc gia tăng công suất giúp TNG sẵn sàng đón nhận đơn hàng dịch chuyển khỏi Trung Quốc và xử lý đồng thời nhiều đơn hàng nhỏ, đa dạng, đáp ứng yêu cầu giao hàng nhanh (30-45 ngày).

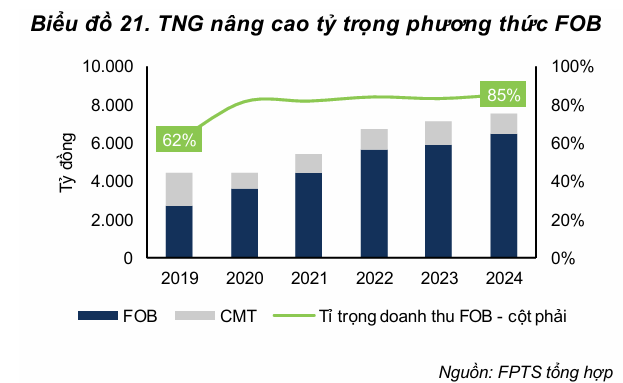

- Phương thức sản xuất: TNG chủ yếu may xuất khẩu theo phương thức FOB cấp 1 (85% doanh thu 2024) và CMT (15%). Tỷ trọng FOB cấp 1 tăng mạnh từ năm 2020, mang lại biên lợi nhuận cao hơn CMT do yêu cầu doanh nghiệp tham gia sâu hơn vào chuỗi giá trị và bỏ vốn nhập nguyên vật liệu. Tuy nhiên, điều này cũng làm gia tăng nhu cầu vốn lưu động và rủi ro thanh toán.

- Rào cản tiếp cận khách hàng mới: Việc chuyển đổi sang khách hàng mới trong ngắn hạn không dễ dàng do quy trình ký kết hợp đồng gia công kéo dài, đòi hỏi thử nghiệm sản phẩm và cam kết về năng lực sản xuất.

4. Đầu vào: Chi phí nhân công và Nguyên vật liệu:

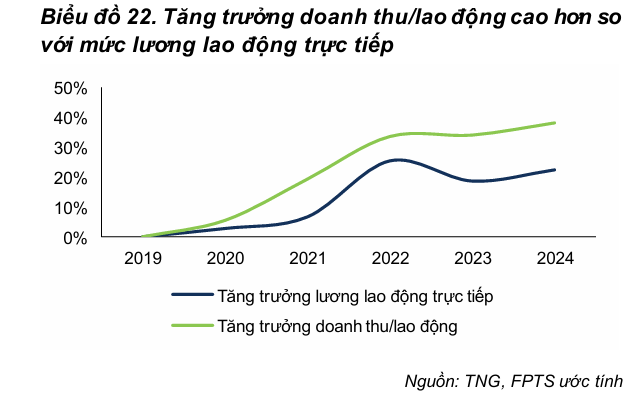

- Nhân công (35% chi phí sản xuất): Thu nhập người lao động của TNG tăng trưởng phụ thuộc vào kết quả kinh doanh và năng suất lao động được cải thiện (doanh thu/lao động tăng trung bình 6.6%/năm giai đoạn 2019-2024) nhờ đơn hàng dồi dào.

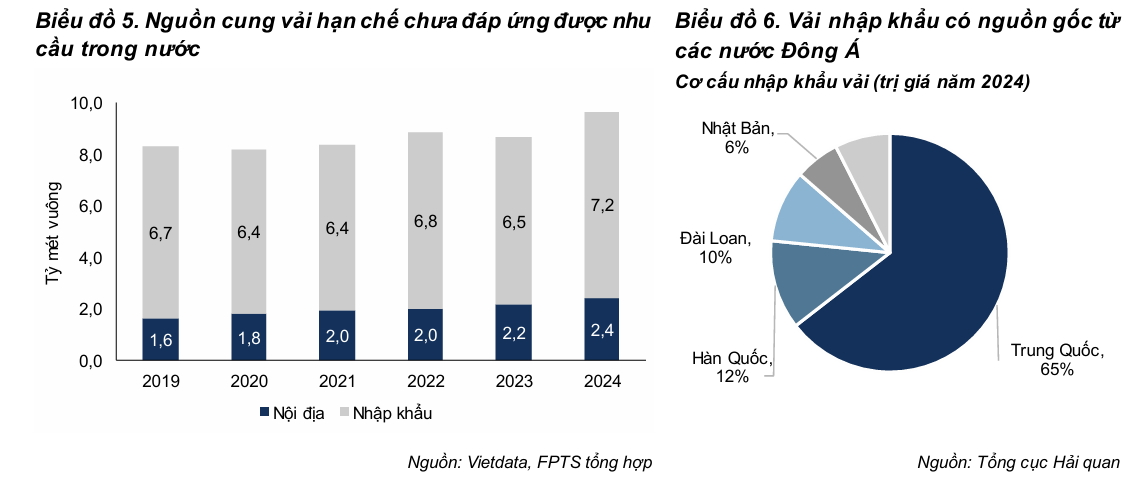

- Nguyên vật liệu (~55% chi phí sản xuất): Chi phí nguyên vật liệu, chủ yếu là vải (65% chi phí nguyên vật liệu), được TNG mua theo chỉ định của khách hàng. Biến động giá vải được phản ánh vào đơn giá hợp đồng thông qua đàm phán. TNG có thể chủ động lựa chọn nhà cung cấp nguyên phụ liệu và tự sản xuất bông tấm (18% chi phí nguyên vật liệu).