TTCK Việt Nam

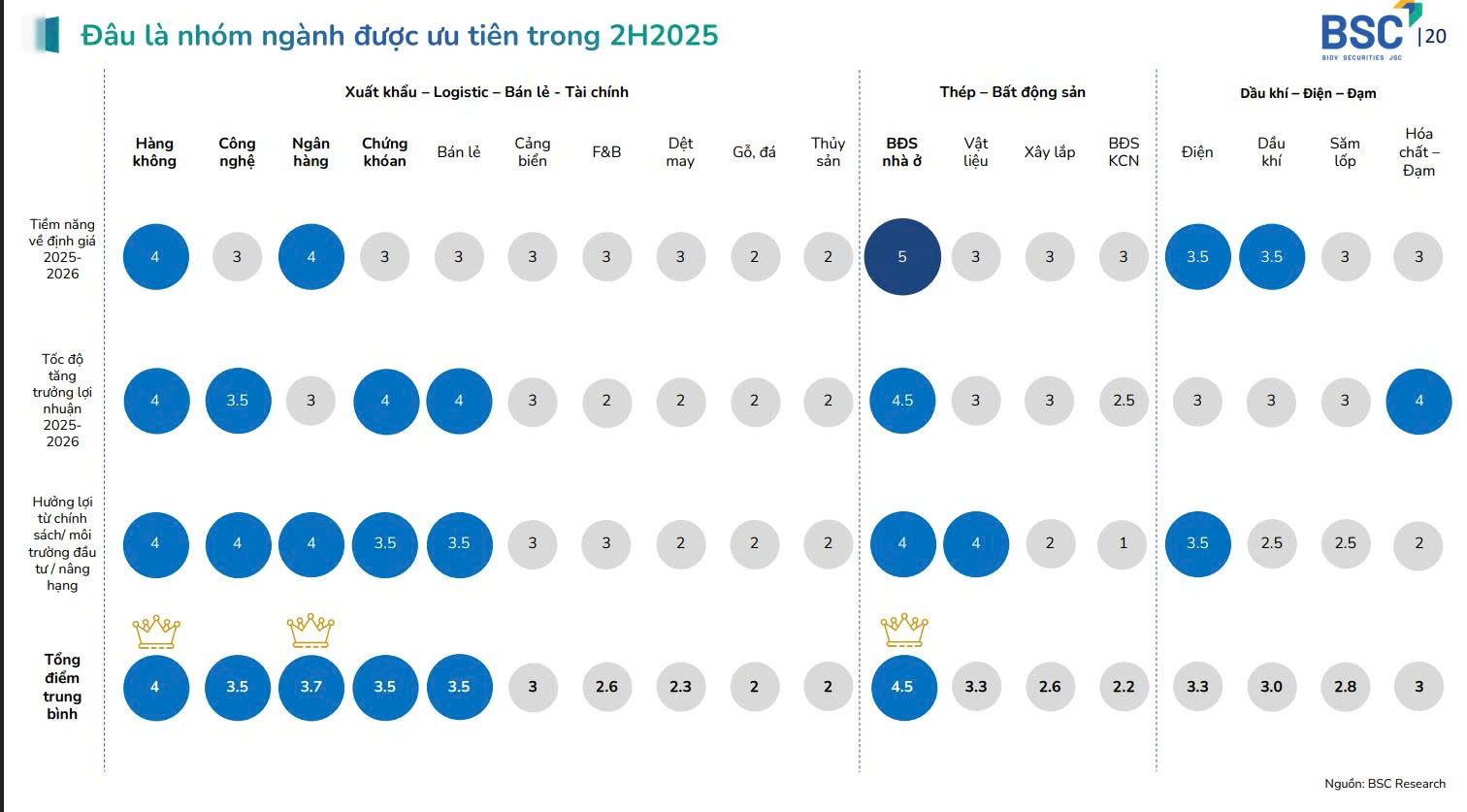

BSC cho rằng ngành BĐS Dân Cư sẽ có sóng lớn nửa cuối năm 2025

Theo Báo cáo Ngành 2H2025 “Kỷ nguyên vươn mình” của Công ty Cổ phần Chứng khoán BIDV (BSC), thị trường chứng khoán Việt Nam được dự báo sẽ nghiêng dần về kịch bản khả quan hơn trong nửa cuối năm 2025. Trong đó, ngành BĐS Dân Cư được đánh giá triển vọng cao nhất.

Nghiêng Dần Về Kịch Bản Khả Quan trong Nừa Sau Năm 2025

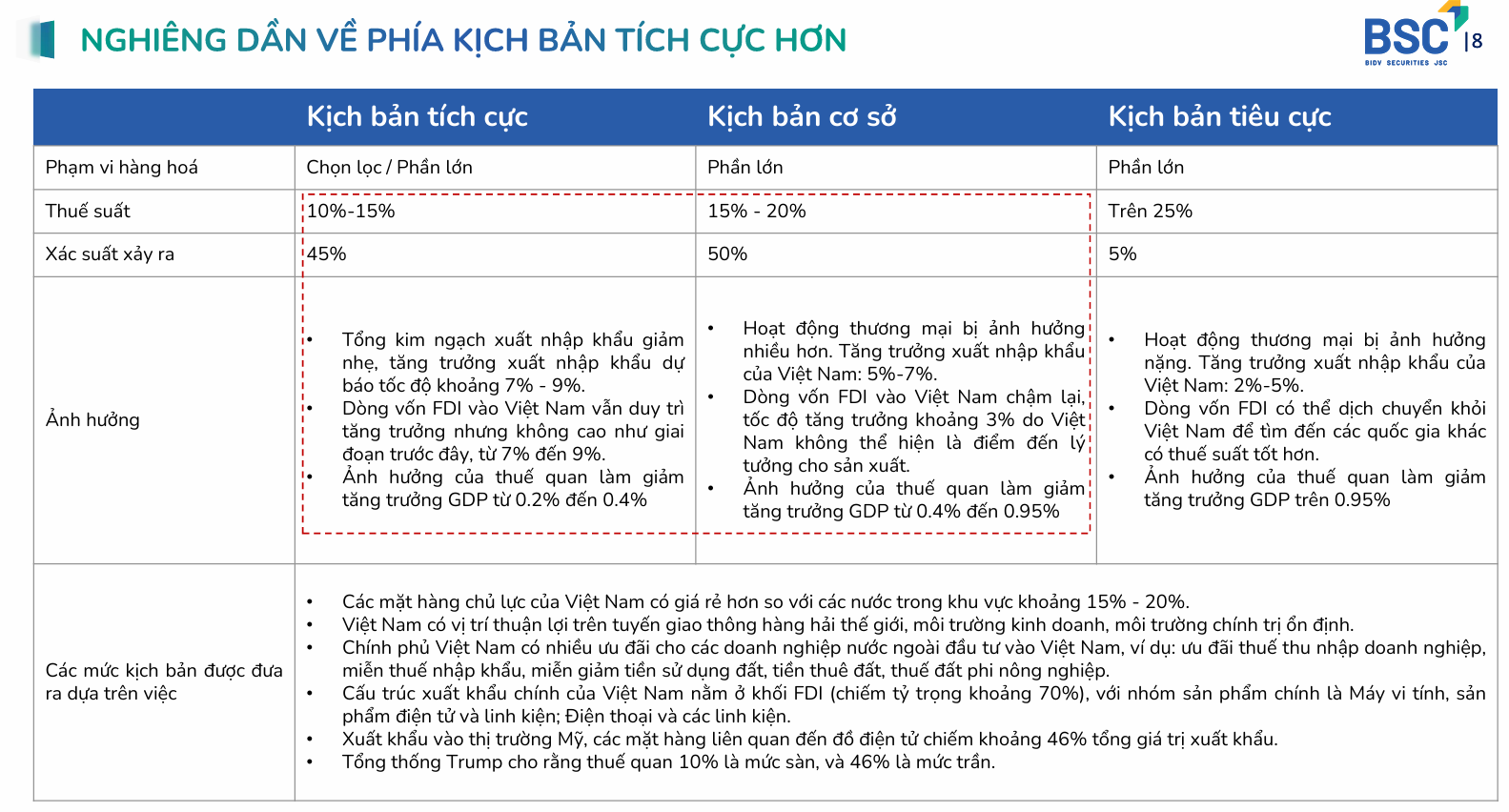

Báo cáo đưa ra các kịch bản về thuế quan và ảnh hưởng của chúng đến hoạt động thương mại, tăng trưởng xuất nhập khẩu, dòng vốn FDI và tăng trưởng GDP của Việt Nam:

- Kịch bản cơ sở (Xác suất 45%): Thuế suất 10%-15%. Hoạt động thương mại bị ảnh hưởng nhiều hơn, tăng trưởng xuất nhập khẩu 5%-7%. Dòng vốn FDI chậm lại, tăng trưởng khoảng 3%. Tăng trưởng GDP giảm từ 0.4% đến 0.95%.

- Kịch bản tích cực (Xác suất 50%): Thuế suất 15%-20%. Tổng kim ngạch xuất nhập khẩu giảm nhẹ, tăng trưởng xuất nhập khẩu dự báo khoảng 7%-9%. Dòng vốn FDI vẫn duy trì tăng trưởng 7%-9%. Ảnh hưởng của thuế quan làm giảm tăng trưởng GDP từ 0.2% đến 0.4%.

- Kịch bản tiêu cực (Xác suất 5%): Thuế suất trên 25%. Hoạt động thương mại bị ảnh hưởng nặng, tăng trưởng xuất nhập khẩu 2%-5%. Dòng vốn FDI có thể dịch chuyển khỏi Việt Nam. Tăng trưởng GDP giảm trên 0.95%.

Năm 2025, BSC ước tính Lợi nhuận ròng toàn thị trường tăng trưởng +15% trong kịch bản cơ sở. Do đó, định giá của thị trường đang ở mức hấp dẫn.

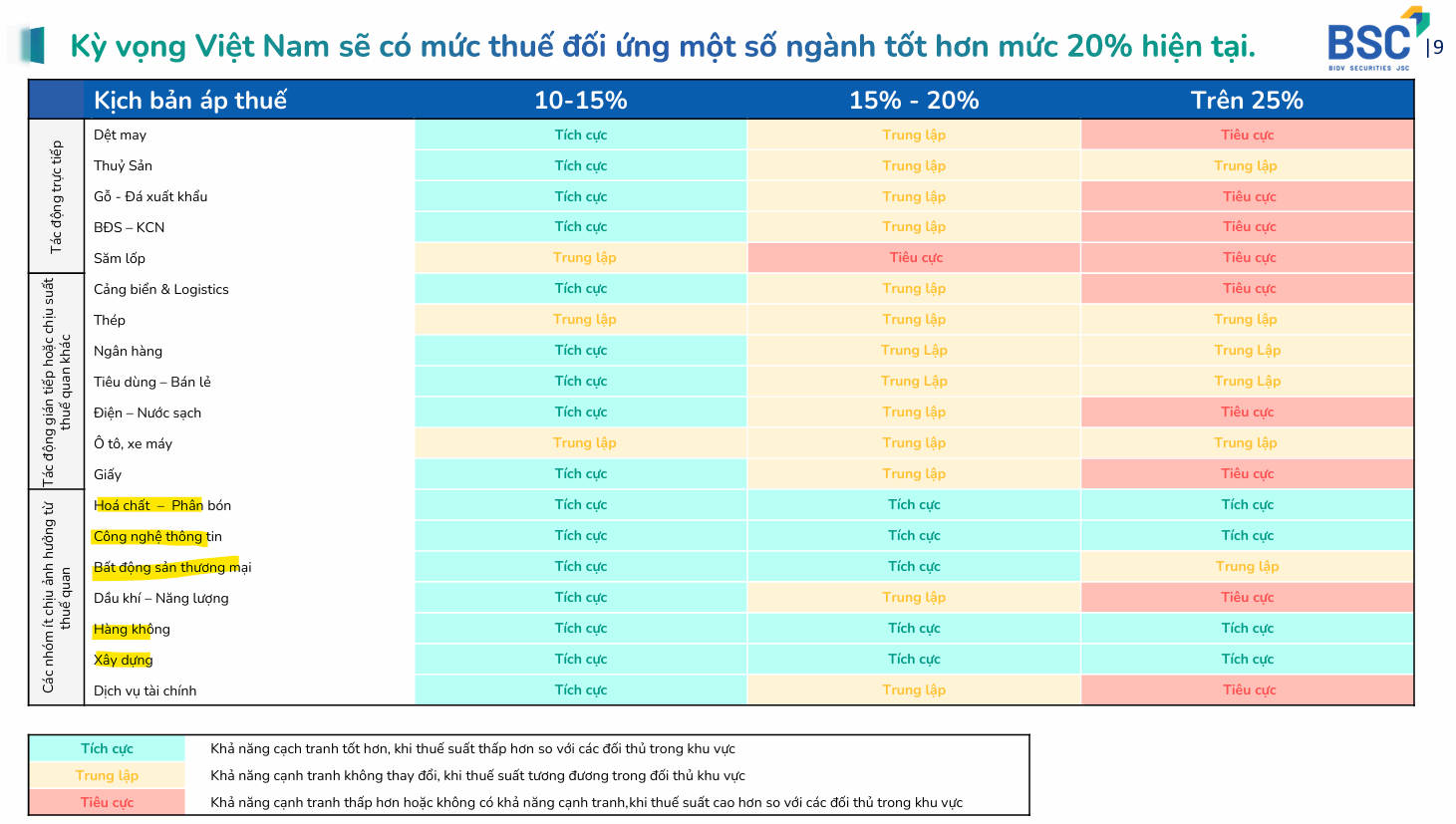

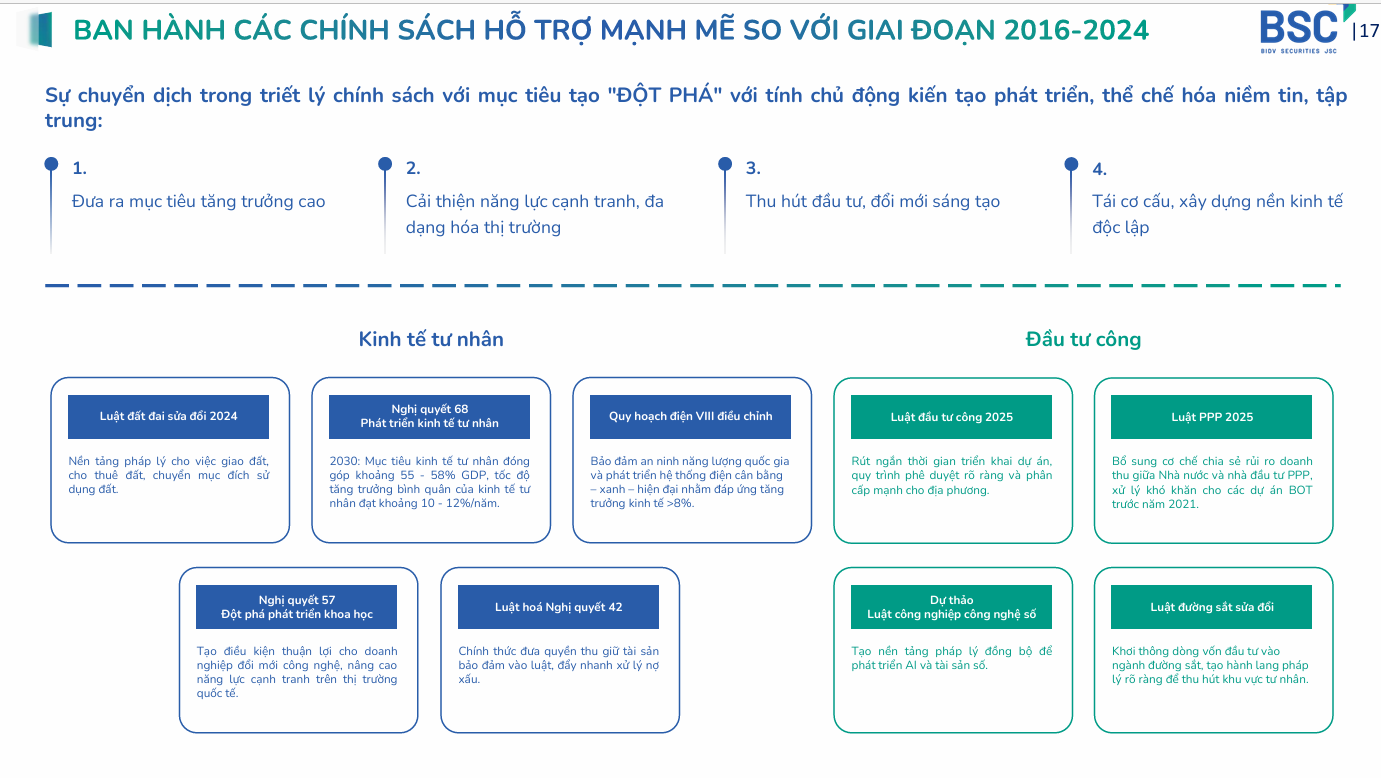

“Nội Địa Dẫn Dắt”- tập trung những ngành ít chịu ảnh hưởng bởi thuế quan.

BSC đưa ra chiến lược đầu tư 2H2025 tập trung vào yếu tố “Nội địa dẫn dắt”. Nhà đầu tư có thể ưu tiên tái cấu trúc danh mục, tập trung vào các cổ phiếu ít chịu ảnh hưởng trực tiếp, có nền tảng cơ bản tốt và định giá hấp dẫn. Các yếu tố cần lưu ý trong chiến lược đầu tư bao gồm:

- Xác định tỷ lệ đảm bảo nguồn gốc xuất xứ, khả năng đa dạng thị trường và dự báo thời điểm nhu cầu phục hồi của nhóm chịu ảnh hưởng trực tiếp.

- Mức thuế quan rõ ràng sẽ giảm mức độ rủi ro “không chắc chắn” về mặt tâm lý trên thị trường.

- Mức định giá thị trường vẫn hấp dẫn với kỳ vọng P/E cuối năm 2025 vẫn ở dưới -1 lần độ lệch chuẩn (P/E trailing = 13.6 lần, thấp hơn mức trung bình 5 năm = 14.3 lần).

- Kỳ vọng tăng trưởng lợi nhuận Q2.2025 tiếp tục duy trì mức tăng trưởng cao hơn Q1.2025 (+15% YoY).

Tác động đến các nhóm ngành

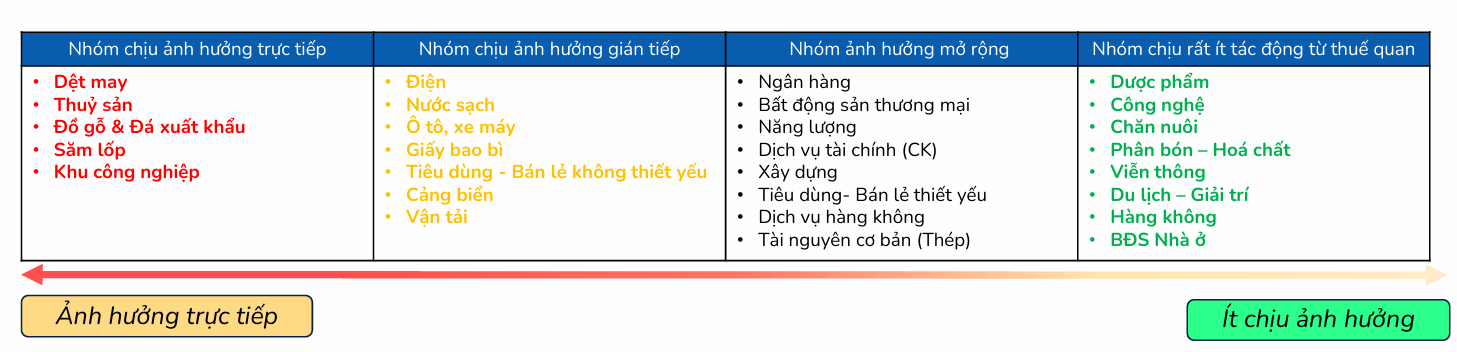

- Các nhóm ngành chịu tác động trực tiếp (ví dụ: Dệt may, Thủy sản, Gỗ – Đá xuất khẩu, Bất động sản KCN, Săm lốp):

- Dệt may: Có khả năng giữ đơn hàng nhờ lợi thế nhân công tay nghề cao và đáp ứng tiêu chí ESG, dù nhu cầu ngắn hạn tại Mỹ không quá mạnh.

- Thủy sản: Khả năng cạnh tranh vẫn tương đối tốt, nhưng sản lượng xuất khẩu ngắn hạn sẽ bị ảnh hưởng do nhu cầu yếu.

- Gỗ – Đá xuất khẩu: Khả năng cạnh tranh dài hạn vẫn còn, nhưng nhu cầu và đơn hàng ngắn hạn sẽ giảm đáng kể.

- Bất động sản KCN: Dòng vốn FDI đăng ký mới có thể chậm lại, nhưng được bù đắp bởi dòng vốn FDI điều chỉnh từ các doanh nghiệp hiện hữu.

- Săm lốp: Có thể chịu áp lực đáng kể lên biên lợi nhuận và sức cạnh tranh nếu thuế bổ sung 25% được áp dụng.

- Các nhóm ngành ít chịu ảnh hưởng hoặc chịu tác động gián tiếp/khác (ví dụ: Cảng biển & Logistics, Thép, Ngân hàng, Tiêu dùng – Bán lẻ, Ô tô, Giấy, Hóa chất – Phân bón):

- Cảng biển & Logistics: Sản lượng container suy giảm nhẹ tại các cảng nước sâu do phục vụ đa dạng thị trường và lợi thế vị trí.

- Thép: Không nằm trong danh mục sản phẩm chịu thuế đối ứng. Các doanh nghiệp sản xuất HRC vẫn duy trì vị thế cạnh tranh.

- Ngân hàng: Tăng trưởng chỉ chịu tác động gián tiếp từ sự suy giảm chung của hoạt động kinh tế, và tăng trưởng tín dụng có thể khó đạt mục tiêu.

- Tiêu dùng – Bán lẻ: Kỳ vọng thu nhập và sức mua duy trì ổn định, áp lực cạnh tranh không quá gay gắt với nhóm thiết yếu.

Ngành Bất Động Sản Dân Cư được đánh giá triển vọng cao nhất, sau đó là hàng không, ngân hàng

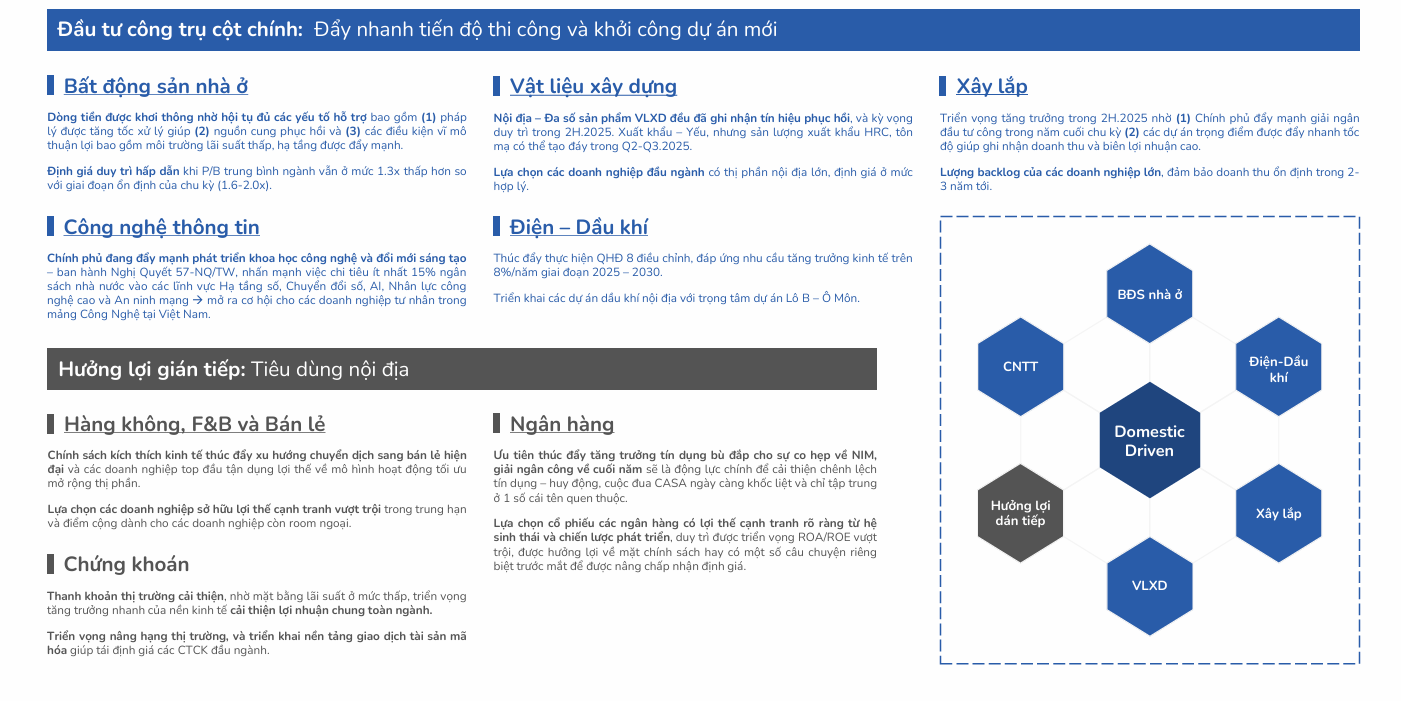

- Vật liệu xây dựng: BSC giữ quan điểm xu hướng phục hồi tiếp tục trong 2H2025 nhờ các dự án Bất động sản đang được khởi động lại, đặc biệt ở khu vực phía Nam. BSC ưa thích các doanh nghiệp VLXD có thị phần nội địa lớn và định giá hợp lý.

– Thép (HPG): Khuyến nghị MUA do sản lượng tăng trưởng mạnh, biên lợi nhuận cải thiện, và định giá thấp trong chu kỳ ngành.

– Xi măng (HT1): Khuyến nghị MUA do triển vọng kinh doanh khả quan hơn, sản lượng tăng và biên lợi nhuận cải thiện.

- Dầu khí: BSC ưa thích các doanh nghiệp được hưởng lợi từ các dự án dầu khí nội địa như GAS và PVS.

-

Bất động sản thương mại: BSC duy trì khuyến nghị KHẢ QUAN trong 2025 khi các yếu tố hỗ trợ như pháp lý dự án được tăng tốc xử lý, nguồn cung mới phục hồi, và môi trường vĩ mô thuận lợi. Định giá ngành duy trì hấp dẫn.

-

Hàng không: Kết quả kinh doanh kỳ vọng tiếp tục cải thiện so với cùng kỳ trong 2H2025 nhờ hệ số tải cải thiện, sản lượng khách quốc tế hồi phục mạnh, và giá dầu JET A1 neo ở mức thấp.

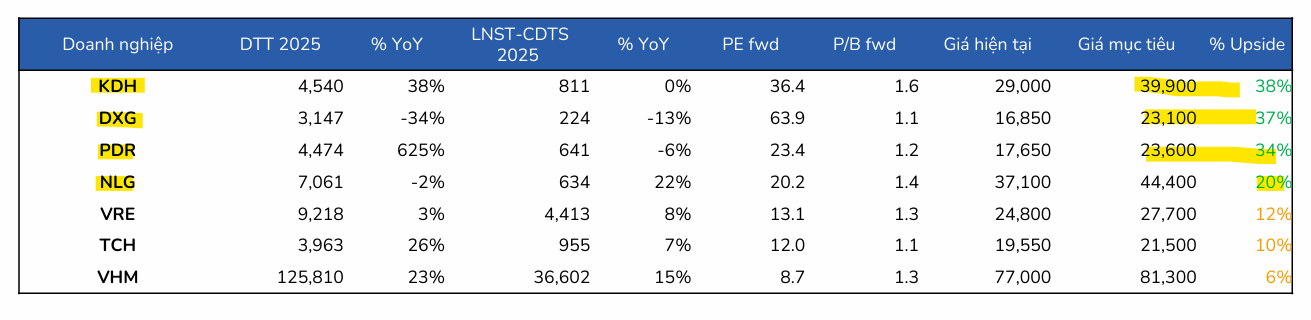

Các cổ phiếu có upside lớn trong ngành BĐS Dân cư bao gồm: DXG, PDR, KDH, NLG