Phân tích Doanh Nghiệp

VIP: Tiềm năng từ việc mở rộng đội tàu MR khi giá đang hạ nhiệt

FPT Securities khuyến nghị MUA cổ phiếu VIP với giá mục tiêu là 15,400 VNĐ/cổ phiếu, cao hơn 22.7% so với giá đóng cửa ngày 03/07/2025 là 12,550 VNĐ/cổ phiếu. Mặc dù lợi nhuận sau thuế dự kiến cho năm 2025 sụt giảm nhẹ -18% yoy (năm ngoái có hoạt động bán tàu) nhưng mảng kinh doanh cốt lõi dự kiến phục hồi nhẹ.

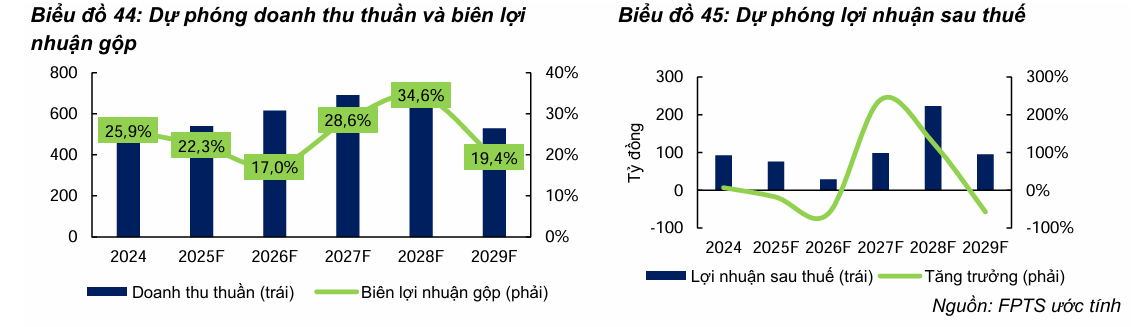

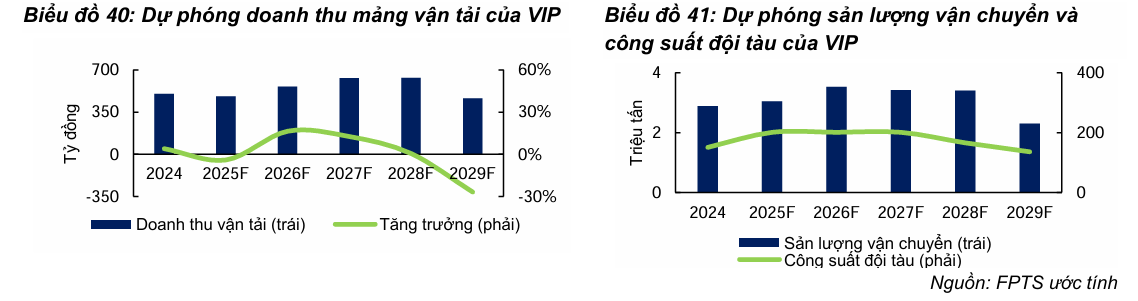

FPTS dự báo lợi nhuận sau thuế năm 2025 đạt 76.3 tỷ đồng (-18% YoY), dựa trên doanh thu thuần dự kiến đạt 541.9 tỷ đồng (-5% YoY), trong đó doanh thu mảng vận tải đạt 480.8 tỷ đồng (-4.1% YoY).

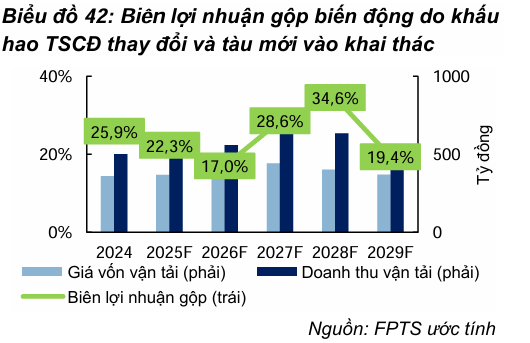

Biên lợi nhuận gộp dự phóng đạt 22.3% (-3.6 đpt YoY) do ghi nhận khấu hao tàu mới tăng 17%. Dự phóng sản lượng vận chuyển cho công ty mẹ năm 2025 đạt 2.9 triệu tấn (+1.9% YoY).

Nhìn xa hơn trong giai đoạn 2025-2028, FPTS kỳ vọng doanh thu tăng trưởng CAGR 9.7%/năm, biên lợi nhuận gộp trung bình đạt 25.1% (+6.6 đpt so với giai đoạn 2019-2024).

Lợi nhuận sau thuế năm 2026 dự phóng đạt 29 tỷ đồng (-61.9% YoY) do (1) giá vốn mảng vận tải tăng mạnh và (2) chi phí lãi vay gia tăng do bắt đầu trả khoản vay đầu tư tàu.

Lợi nhuận sau thuế năm 2028 và năm 2029 dự phóng lần lượt đạt 223 tỷ đồng (+127.5% YoY) và 95 tỷ đồng (-57.3% YoY), với giả định VIP thanh lý các tàu Petrolimex 16 25 tuổi, Petrolimex 15 30 tuổi với mức giá lần lượt là 120 tỷ đồng và 60 tỷ đồng.

Động Lực Tăng Trưởng Năm 2025

VIP được định giá và khuyến nghị mua dựa trên những triển vọng chính sau:

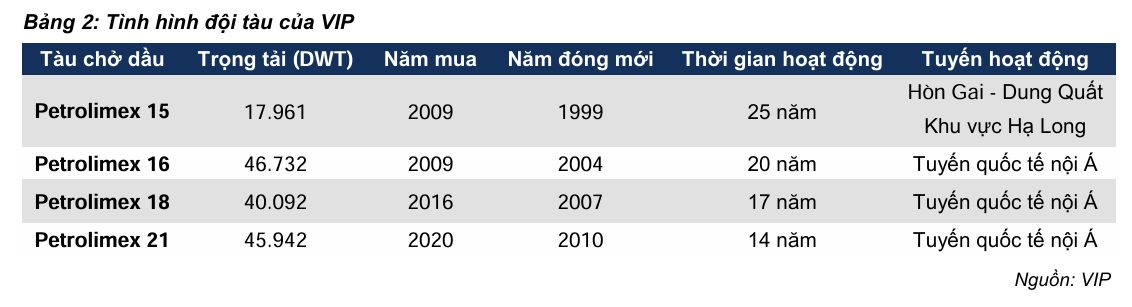

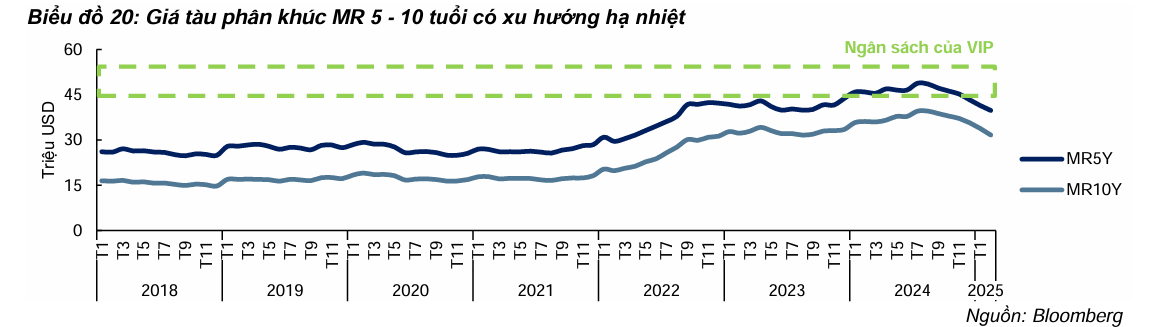

- mở rộng công suất đội tàu: VIP có kế hoạch hoàn tất đầu tư tàu mới vào cuối năm 2025, dự kiến mua tàu MR 50,000 DWT 10 tuổi với giá 28 triệu USD. Việc này sẽ giúp tổng công suất vận tải của VIP đạt 200,727 DWT, tăng 33.2% so với hiện tại, tạo dư địa tăng trưởng cho mảng vận tải.

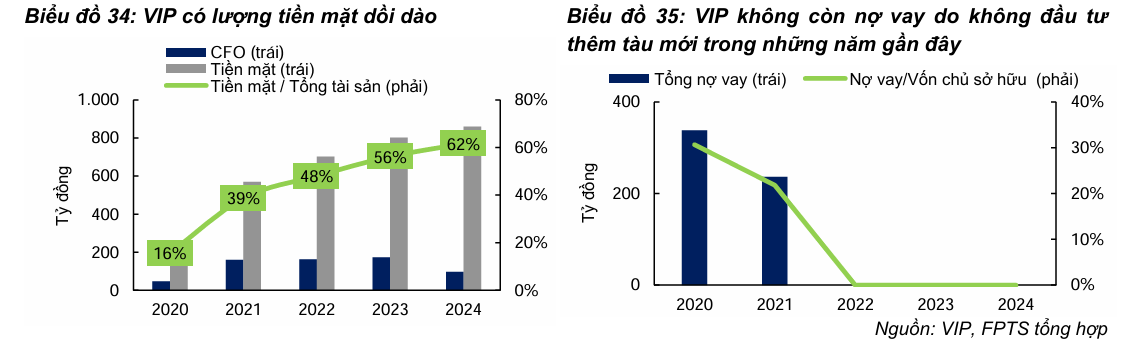

Hiện tại, doanh nghiệp chưa công bố chi tiết kế hoạch thu xếp nguồn vốn. Tuy nhiên, theo chúng tôi, VIP có khả năng cao sẽ thực hiện được kế hoạch đầu tư cuối năm nay do (1) giá tàu phân khúc MR dự báo giảm và (2) VIP có cơ cấu nợ vay an toàn do có lượng tiền và tương đương tiền dồi dào. Chúng tôi giả định trong năm 2025, VIP sẽ mua được tàu phân khúc MR 50,000 DWT 10 tuổi giá 28 triệu đô với 50% là vốn tự có của doanh nghiệp, còn lại là khoản vay ngân hàng, dự kiến đưa tàu vào khai thác cuối năm 2025. Phần vốn đối ứng để đầu tư tàu chỉ chiếm 40% lượng tiền mặt và tương đương tiền sẵn có của VIP.

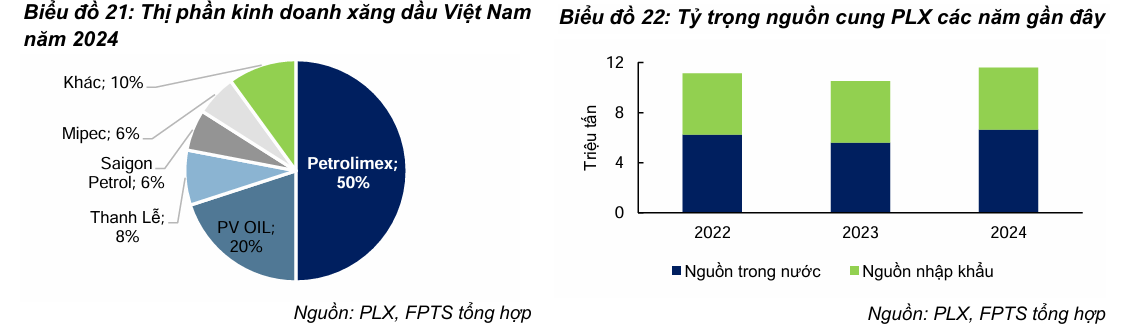

- Hưởng lợi từ tăng trưởng nhu cầu xăng dầu nhập khẩu: Dự báo tốc độ tăng trưởng tiêu thụ xăng dầu tại Việt Nam giai đoạn 2025-2030 đạt 4.0-4.5%/năm, cao hơn mức tăng trưởng nguồn cung nội địa (1.7%/năm giai đoạn 2024-2030). Điều này tạo cơ sở cho VIP hưởng lợi từ tăng trưởng nhu cầu vận chuyển xăng dầu nhập khẩu nhờ nguồn hàng đảm bảo từ công ty mẹ Petrolimex (PLX).

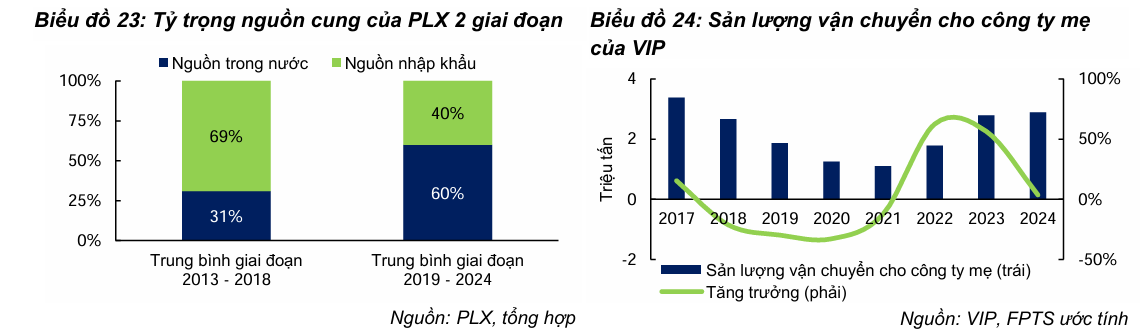

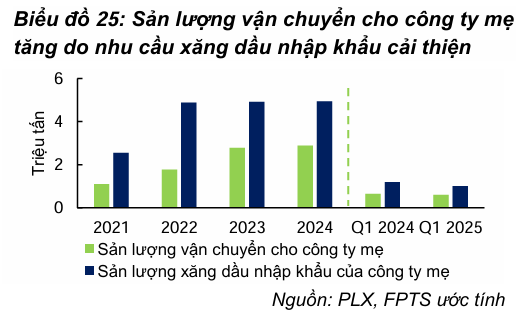

Trong những năm gần đây, sản lượng vận chuyển của VIP cho công ty mẹ tăng trưởng trở lại, do nhu cầu tiêu thụ xăng dầu nhập khẩu của công ty mẹ cải thiện. Cụ thể, sản lượng vận chuyển cho công ty mẹ trong năm 2023 và năm 2024 lần lượt đạt 2.8 triệu tấn và 2.9 triệu tấn (+56.7% và +62.4% so với năm 2022), tốc độ tăng trưởng sản lượng vận chuyển trong giai đoạn năm 2021 – 2024 trung bình đạt 38%/năm.

Quý 1 năm 2025, sản lượng vận chuyển cho công ty mẹ ổn định, đạt 0.6 triệu tấn, đi ngang so với cùng kỳ năm trước.

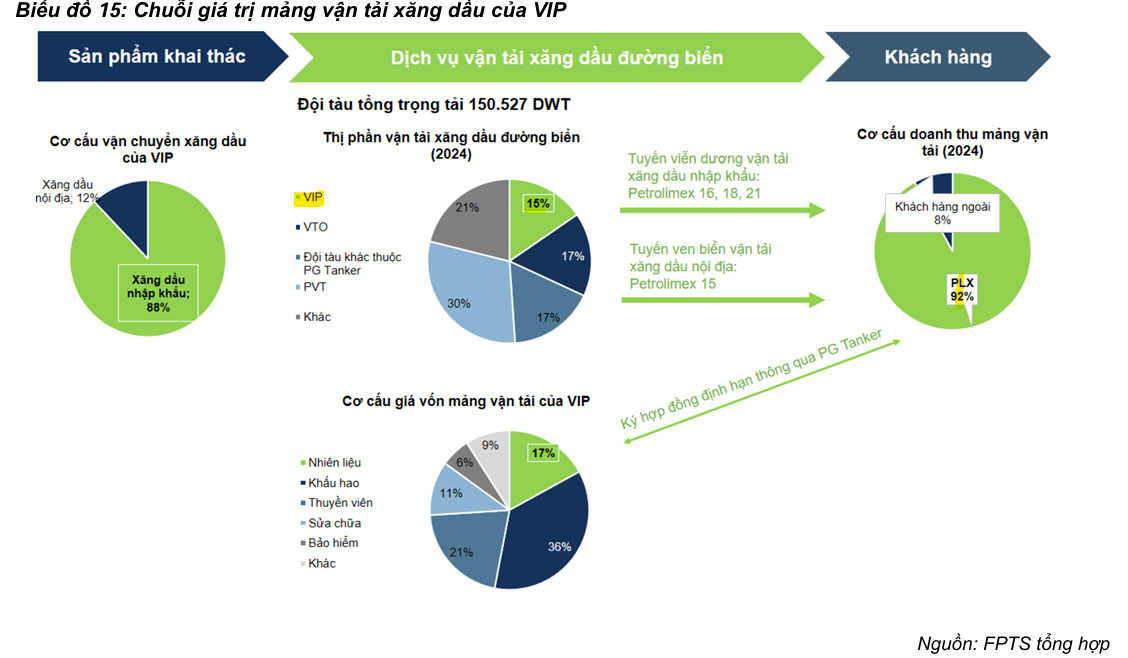

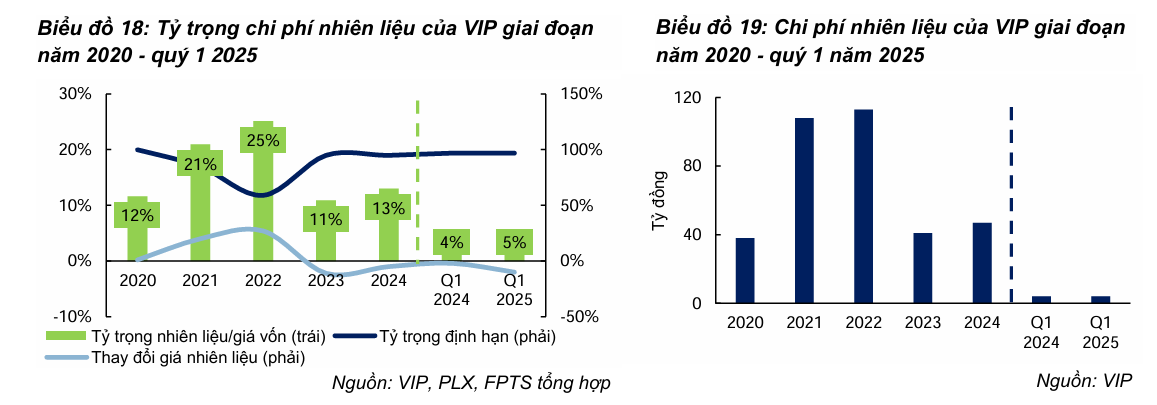

- Lợi thế từ hợp đồng với công ty mẹ: Hoạt động khai thác tàu của VIP chủ yếu thông qua hợp đồng thuê đội tàu định hạn với Tổng Công ty Vận tải thủy Petrolimex (PG Tanker). Điều này mang lại lợi thế lớn do PLX là đầu mối nhập khẩu xăng dầu lớn nhất Việt Nam, chiếm 50% thị phần năm 2024. Việc này giúp VIP duy trì mức giá cước ổn định và tối ưu chi phí vận hành. Biên lợi nhuận gộp của VIP cải thiện liên tục từ năm 2022 đến quý 1/2025, đạt 29.2% trong quý 1/2025, nhờ tỷ trọng đội tàu được công ty mẹ thuê định hạn cao (97%).

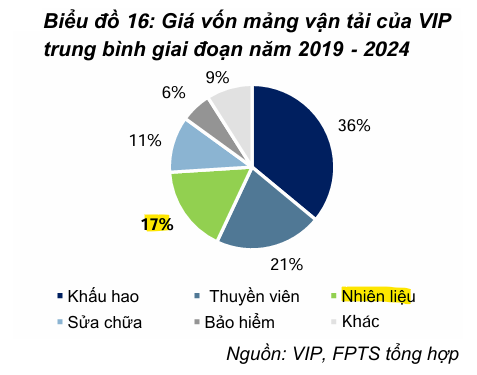

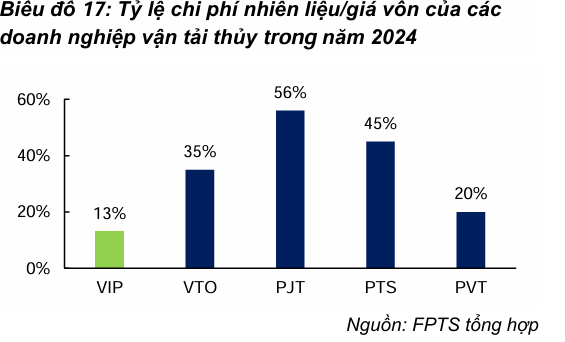

- Rủi ro chi phí nhiên liệu thấp hơn: Chi phí nhiên liệu thường chiếm tỷ trọng lớn trong giá vốn vận tải, nhưng do VIP ký hợp đồng thuê tàu định hạn với PG Tanker có điều khoản chia sẻ chi phí nhiên liệu, tỷ trọng chi phí nhiên liệu trung bình chỉ chiếm 17% giá vốn. Rủi ro biến động chi phí nhiên liệu được đánh giá ở mức thấp trong năm 2025.

Quý 1 năm 2025, chi phí nhiên liệu của VIP đạt 4 tỷ đồng, tỷ trọng chi phí nhiên liệu chiếm 5% giá vốn, chi phí nhiên liệu gần như đi ngang so với cùng kỳ năm trước, do VIP tiếp tục được thuê định hạn đội tàu với công ty mẹ từ đầu năm với tỷ trọng thuê định hạn duy trì ở mức cao, đạt 97%, không thay đổi so với cùng kỳ năm trước.

Do nằm trong giá vốn mảng vận tải, nên những biến động về chi phí nhiên liệu ảnh hưởng trực tiếp tới biên lợi nhuận gộp vốn ổn định của VIP. Tuy nhiên, với triển vọng trong dài hạn VIP tiếp tục được hưởng lợi vận chuyển các hợp đồng định hạn với sản lượng ổn định từ công ty mẹ sẽ giúp giảm bớt những rủi ro từ biến động chi phí nhiên liệu mang lại.

Định giá và khuyến nghị

FPT Securities khuyến nghị MUA cổ phiếu VIP với giá mục tiêu là 15,400 VNĐ/cổ phiếu, cao hơn 22.7% so với giá đóng cửa ngày 03/07/2025 là 12,550 VNĐ/cổ phiếu.

Trên đồ thị, RS của VIP là 50, hoạt động trung bình trên thị trường. Cấu trúc Wyckoff của VIP cho thấy mã này đang tích luỹ quanh MA50 ngày, tiềm năng có cú bật mạnh.

VIP có vốn hoá chỉ 869 tỷ, không nằm trong Danh Sách The o Dõi của Elibook Team.