Phân tích Doanh Nghiệp

Cơ hội lớn cho PC1 và TV2 từ Quy hoạch Điện VIII

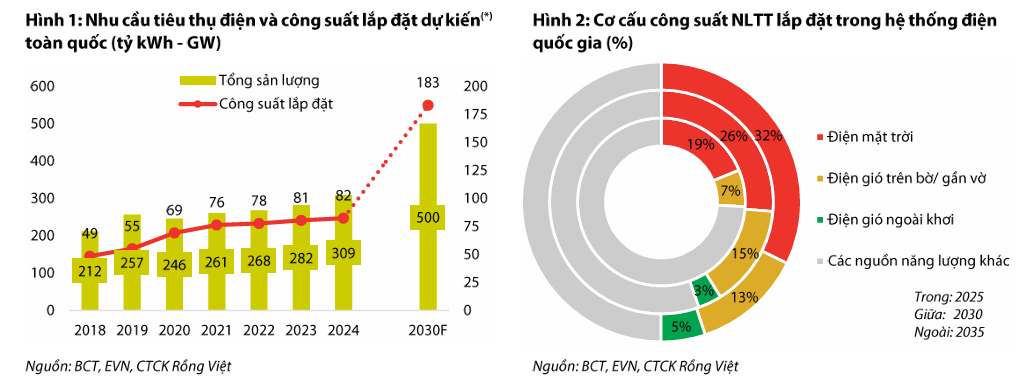

Bối cảnh ngành điện: Mất cân bằng cung – cầu và nhu cầu tăng trưởng

Theo Quy hoạch Điện VIII điều chỉnh (QHD8DC), đến năm 2030, 44% tổng công suất lắp đặt toàn hệ thống sẽ đến từ năng lượng tái tạo (NLTT), chủ yếu tập trung ở miền Trung (điện mặt trời chiếm 26%, điện gió chiếm 18% tổng công suất kế hoạch).

Tuy nhiên, nhu cầu tiêu thụ điện lại tập trung tại miền Bắc và miền Nam. VDSC chỉ ra rằng, đến năm 2030, miền Trung dự kiến chiếm 16% tổng công suất lắp đặt nhưng chỉ tiêu thụ 6% sản lượng điện, tạo ra sự lệch pha cung – cầu rõ rệt.

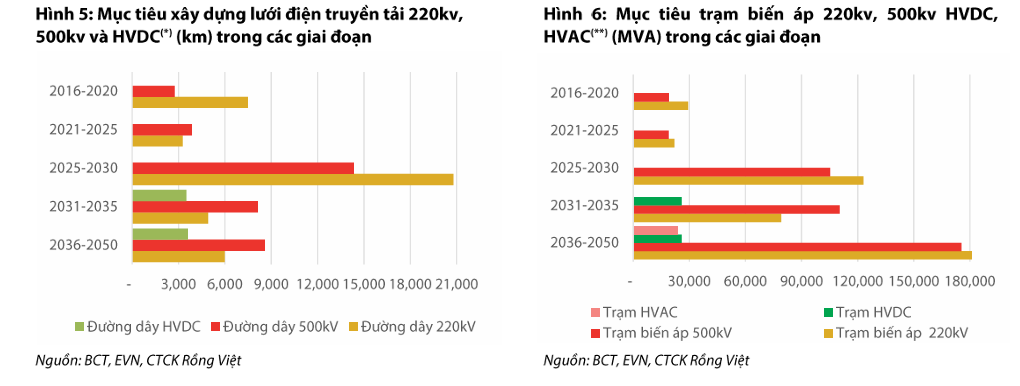

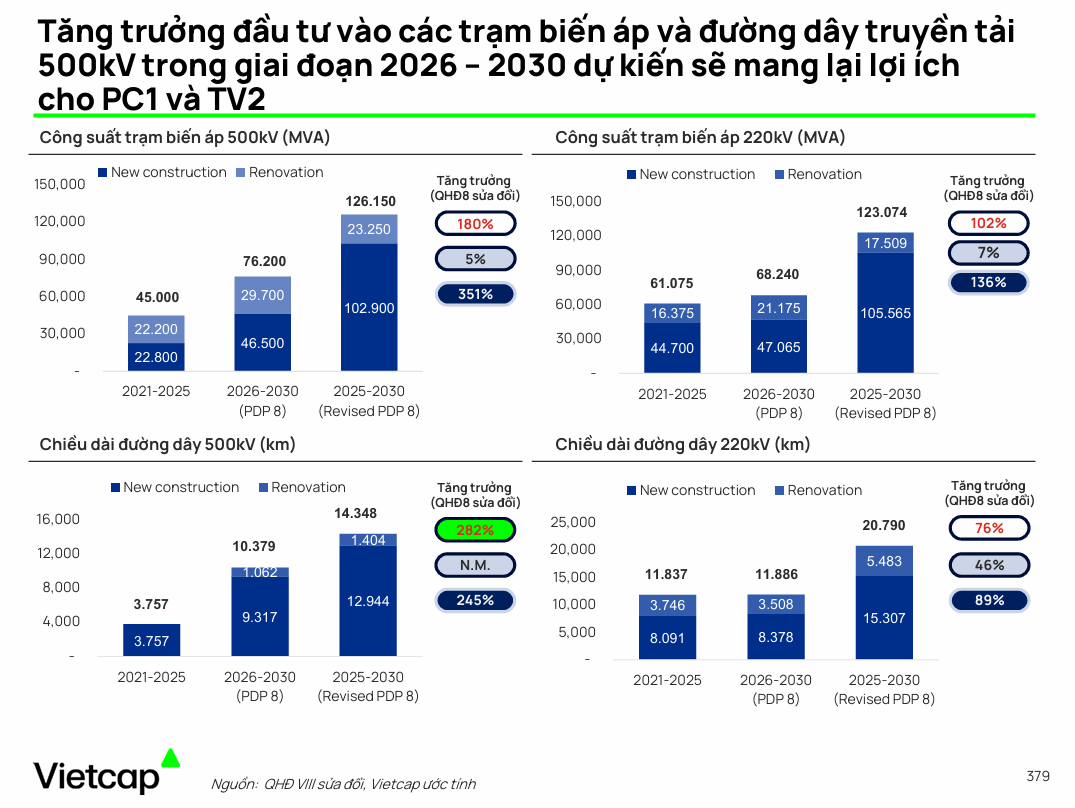

Để giải quyết vấn đề này và đảm bảo cân bằng hệ thống, QHD8DC đặt mục tiêu mở rộng hạ tầng truyền tải 220kV và 500kV lên gấp đôi so với hiện tại.

Nhu cầu điện toàn hệ thống năm 2030 dự kiến đạt 500-558 tỷ kWh, tăng bình quân 7-9%/năm, đòi hỏi công suất lắp đặt cần tăng 12%/năm.

Quy hoạch mở rộng lưới điện quốc gia: Khối lượng đầu tư khổng lồ

QHD8DC đặt ra các mục tiêu đầy tham vọng cho việc xây dựng mới và nâng cấp lưới điện đến năm 2030:

- Đường dây 220kV: 20,790 km (tăng 98% so với năm 2024).

- Đường dây 500kV: 14,348 km (tăng 122% so với năm 2024).

- Trạm biến áp 220kV: 123,074 MVA (tăng 216% so với năm 2024).

- Trạm biến áp 500kV: 123,074 MVA (tăng 146% so với năm 2024).

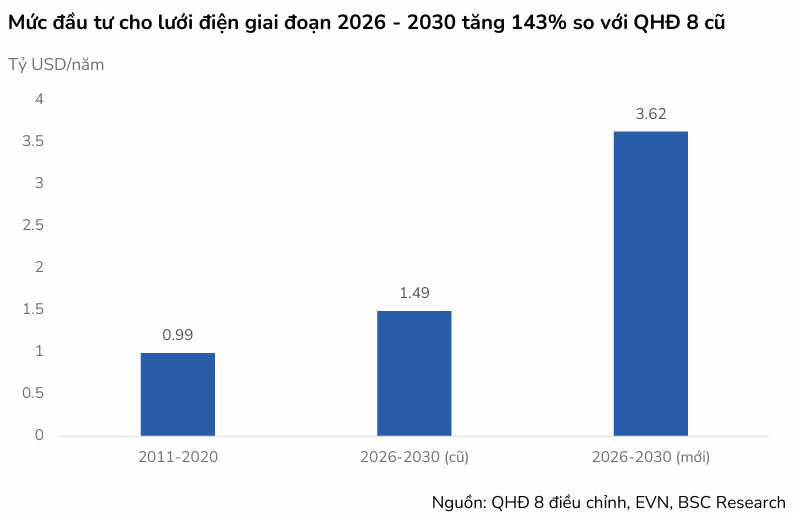

Tổng vốn đầu tư ước tính cho hệ thống truyền tải điện giai đoạn 2026-2030 lên tới khoảng 18.1 tỷ USD (tương đương ~460 nghìn tỷ đồng), với nguồn vốn đến từ EVN, ngân hàng trong nước và các tổ chức tài chính quốc tế.

Cơ hội hưởng lợi trực tiếp cho PC1 và TV2

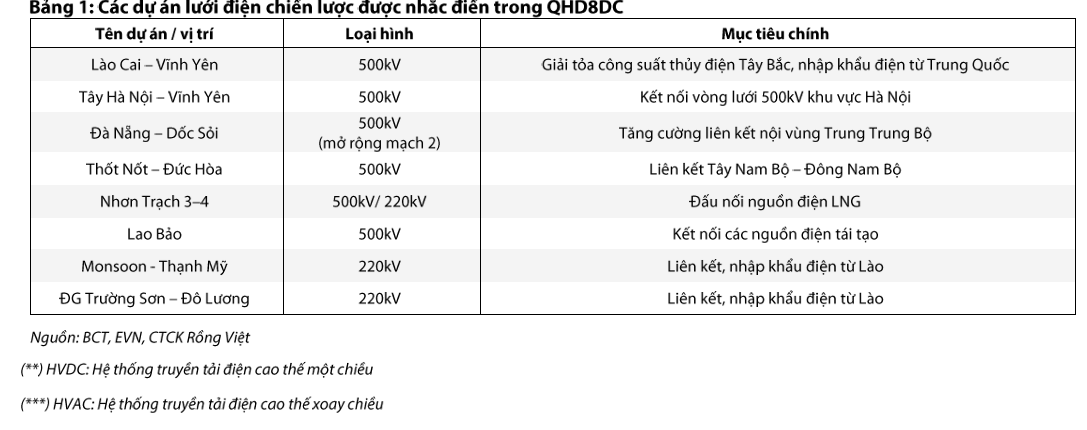

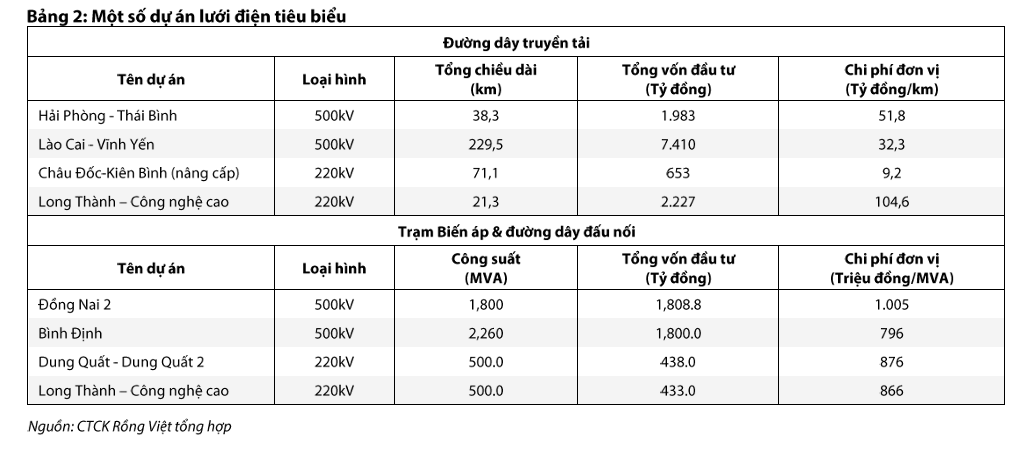

VDSC nhận định rằng mục tiêu đặt ra trong QHD8DC tạo ra khối lượng công việc lớn cho các nhà thầu có kinh nghiệm trong xây dựng điện. Hai doanh nghiệp niêm yết nhiều khả năng được hưởng lợi trực tiếp là PC1 (Tập đoàn PC1) và TV2 (Công ty Cổ phần Tư vấn Xây dựng Điện 2).

- Tập đoàn PC1 (HSX: PC1):

- Là đơn vị dẫn đầu trong xây dựng hạ tầng điện tại Việt Nam, đặc biệt mạnh ở mảng tổng thầu EPC (Engineering, Procurement, and Construction).

- Năm 2025, PC1 đang thực hiện hai dự án lớn là điện gió Camarines Sur (58.5 MW, 1,200 tỷ đồng) và cáp ngầm Côn Đảo (1,800 tỷ đồng), khẳng định năng lực thi công.

- Với vai trò tổng thầu, PC1 có thể đảm nhận 65-85% giá trị đầu tư mỗi dự án, tạo nguồn việc làm ổn định và quy mô lớn từ các dự án truyền tải điện thuộc QHD8DC.

-

Công ty Cổ phần Tư vấn Xây dựng Điện 2 (HSX: TV2):

- Chuyên về tư vấn thiết kế, tổng thầu EPC và vận hành nhà máy điện.

- TV2 từng tham gia nhiều dự án truyền tải cao thế quan trọng như đường dây 500kV Dốc Sỏi – Pleiku 2, Pleiku – Mỹ Phước – Cầu Bông.

-

Với vai trò tư vấn, công ty có thể ghi nhận backlog tương đương 5-8% giá trị mỗi dự án. Kinh nghiệm triển khai thực tế của TV2 sẽ giúp công ty hưởng lợi đáng kể khi QHD8DC đẩy mạnh đầu tư hạ tầng truyền tải.

Ngành năng lượng tái tạo bước vào chu kỳ tăng trưởng mới sau Quy Hoạch Điện 8

Bảng so sánh đánh giá về PC1

| Tiêu chí | MBS (15.7.2025) | KBSV (9.6.2025) | HSC (9.6.2025) |

|---|---|---|---|

| Khuyến nghị | Khả quan | MUA | Mua vào |

| Giá mục tiêu (VNĐ/CP) | 28,500 | 26,700 | 30,000 |

| Tiềm năng tăng giá | +29% | +17.5% | +36% |

| Dự phóng LNST 2025 | 550 tỷ (+20%) | 566 tỷ (+23%) | Tăng 20% dự báo (781 tỷ) |

| Động lực chính | Xây lắp điện (backlog lớn, dự án quốc tế),

mở rộng điện (thủy điện, điện gió), BĐS (Tháp Vàng, PC1 Gia Lâm, KCN). |

Đầu tư công, BĐS dân dụng. | EPC (hợp đồng lớn, ghi nhận doanh thu mạnh), BĐS (Tháp Vàng – Gia Lâm), dòng tiền từ NLTT. |

| Quan điểm về Nickel | n.a | Giảm đóng góp ngắn hạn, phục hồi từ 2028. | Mảng khai khoáng sụt giảm. |

| Tăng trưởng EPS/LN dài hạn | EPS 38% CAGR (2025-2027) nhờ BĐS. | LNST +23% (2025), +13% (2026). | LN 22% CAGR (2024-2027). |

| Vị thế nổi bật | Nhà thầu xây lắp điện và EPC điện gió hàng đầu. | Nhà thầu EPC hàng đầu, dòng tiền ổn định từ NLTT. |

Trên đồ thị, RS của PC1 là 47, nằm trong số các cổ phiếu hoạt động trung bình trên thị trường. Sức mạnh giá của PC1 đang dần được cải thiện.

PC1 vẫn đang trong giai đoạn xây nền giá quanh MA200 ngày, do đó cần chờ đợi điểm mua hợp lý.