Phân tích Doanh Nghiệp

Vì sao lợi nhuận quý 2.2025 của HCM giảm 39% so với cùng kỳ? Múc mạnh TCB chờ sóng mới.

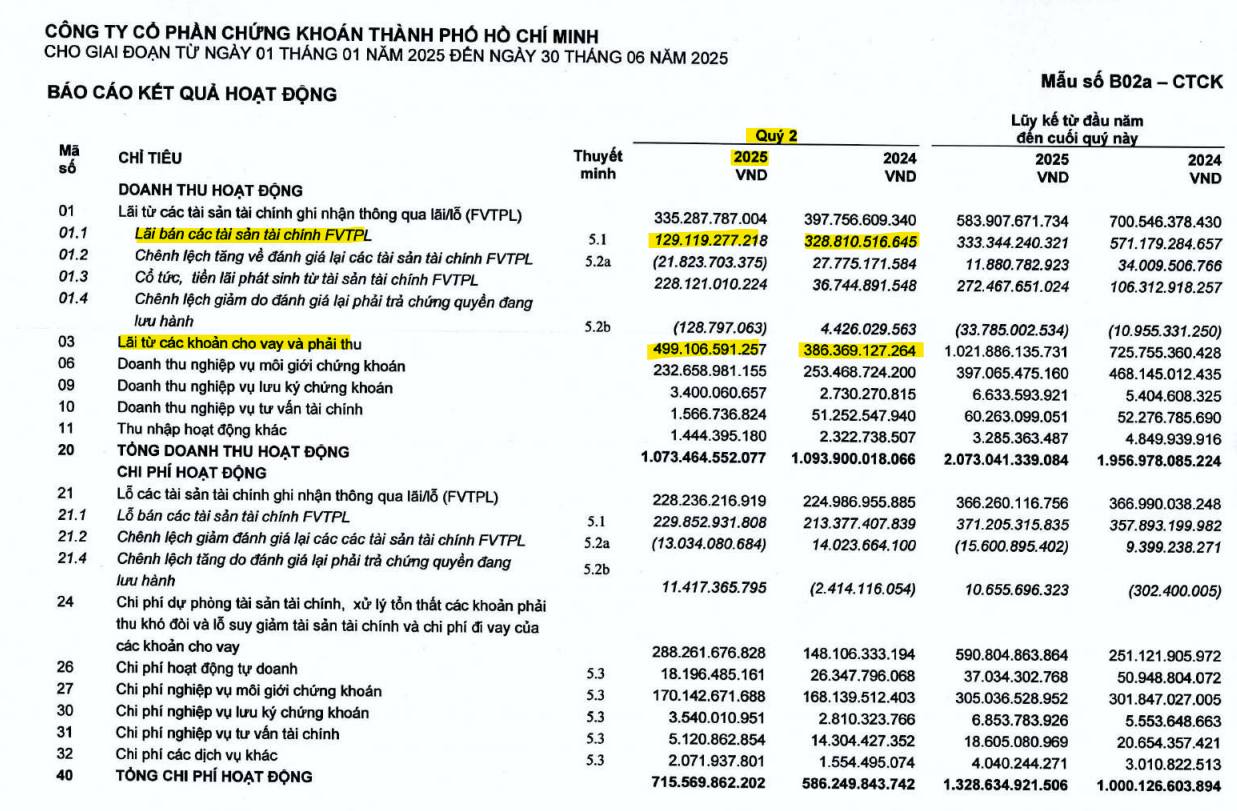

Công ty Cổ phần Chứng khoán TP HCM (HSC, mã HCM) vừa công bố báo cáo tài chính Quý 2/2025 với lợi nhuận sau thuế đạt hơn 192 tỷ đồng, ghi nhận mức giảm 39% so với cùng kỳ năm 2024, nguyên nhân đến từ việc lãi thuần từ nghiệp vụ tự doanh (FVTPL) giảm tương ứng 38% yoy, chỉ còn 107 tỷ đồng.

Lũy kế 6 tháng đầu năm, lợi nhuận sau thuế của HSC đạt 419 tỷ đồng, giảm 29% YoY, và chỉ mới hoàn thành 33% kế hoạch năm.

Triển vọng của HCM vẫn được đánh giá tích cực sau khi hoàn thành tăng vốn từ 7,200 tỷ lên 10,080 tỷ, chuẩn bị nguồn lực cho sóng nâng hạng của thị trường.

Doanh thu giảm nhẹ, các mảng kinh doanh phân hóa

Trong Quý 2/2025, tổng doanh thu hoạt động của HSC đạt 1,073 tỷ đồng, giảm nhẹ 2% so với cùng kỳ. Đáng chú ý, các nguồn thu có sự phân hóa rõ rệt:

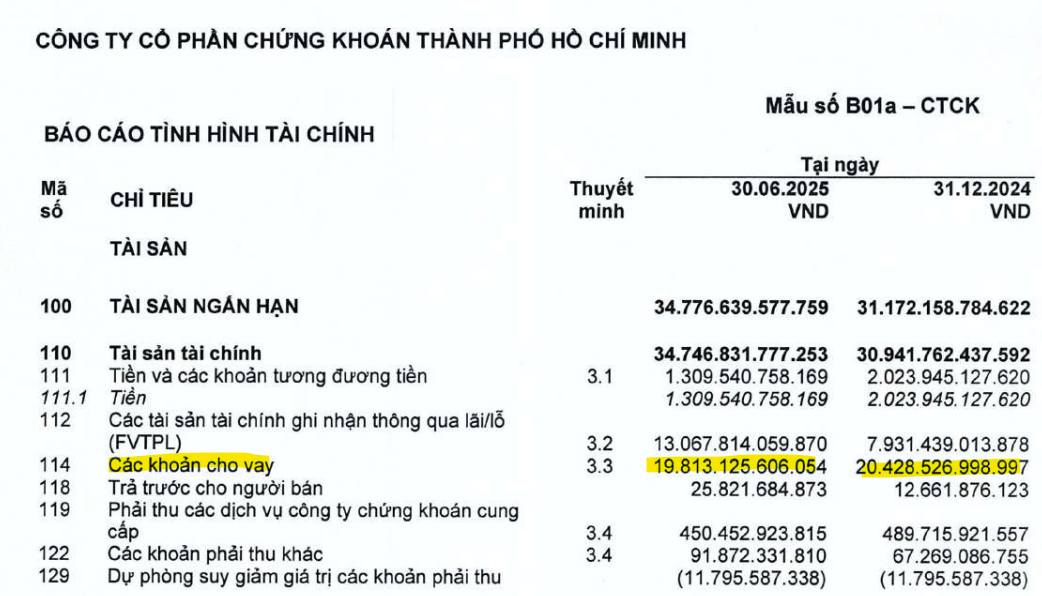

- Lãi từ các khoản cho vay và phải thu: Đạt 499 tỷ đồng, tăng trưởng mạnh 29% YoY. Dư nợ cho vay ký quỹ (margin) của HSC tại cuối Quý 2 ở mức hơn 19,800 tỷ đồng, giảm nhẹ hơn 500 tỷ đồng so với cuối quý 1. Đây chính là điểm trừ. Vấn đề của HSC đến từ room cho vay khi tỷ lệ Margin/VCSH đang gần kịch giới hạn 2 lần

- Mảng môi giới chứng khoán: Mang về 233 tỷ đồng, giảm 8% YoY. Trong nửa đầu năm 2025, HSC vẫn duy trì vị trí thứ 5 trên sàn HoSE với 6.65% thị phần môi giới.

- Nghiệp vụ tư vấn tài chính: Sụt giảm mạnh mẽ, chỉ đạt hơn 1.5 tỷ đồng so với hơn 51 tỷ đồng cùng kỳ năm trước.

- Hoạt động tự doanh (FVTPL): Mặc dù ghi nhận lãi từ tài sản tài chính 335 tỷ đồng, nhưng sau khi trừ lỗ FVTPL 228 tỷ đồng, lãi thuần từ nghiệp vụ này chỉ còn 107 tỷ đồng, giảm 38% YoY.

Với kết quả 523 tỷ đồng lợi nhuận trước thuế đạt được trong 6 tháng đầu năm, HSC mới hoàn thành 33% kế hoạch lợi nhuận trước thuế 1.602 tỷ đồng cho cả năm 2025.

Chi mạnh tay vào cổ phiếu ngân hàng TCB và bluechip

Tại thời điểm cuối Quý 2/2025, tổng tài sản của HSC đạt gần 35,000 tỷ đồng, tăng gần 3,600 tỷ đồng so với đầu năm.

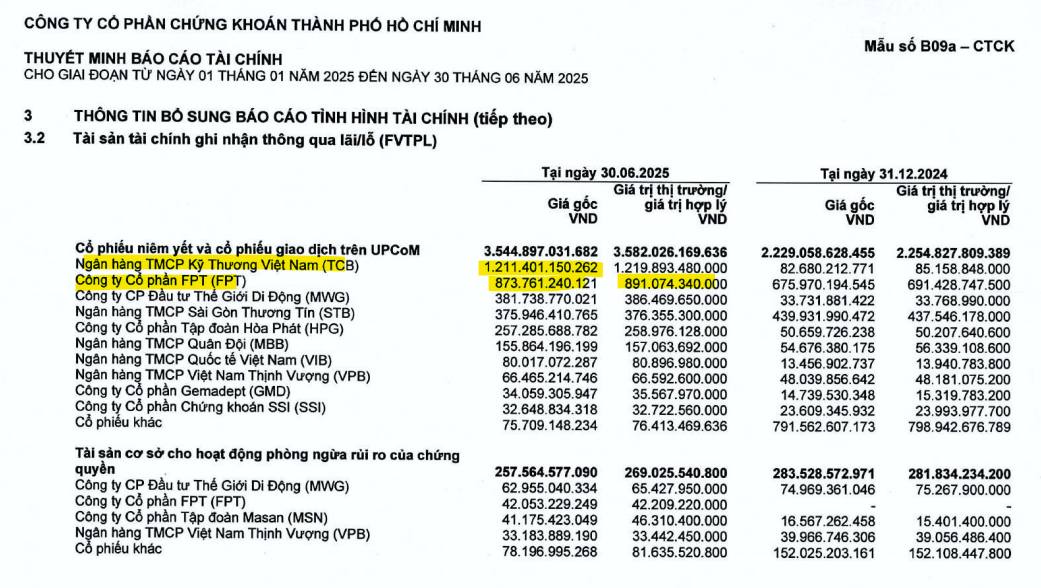

Ngoài khoản cho vay ký quỹ, tài sản của công ty tập trung chủ yếu ở danh mục tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) với giá trị gốc gần 12,900 tỷ đồng, tăng hơn 5,000 tỷ đồng so với cuối Quý 1/2025.

Trong danh mục tự doanh, giá trị cổ phiếu đạt hơn 3,500 tỷ đồng, tăng gần 1,400 tỷ đồng chỉ sau một quý. Đặc biệt, trong Quý 2 vừa qua, HSC đã chi tới gần 1,200 tỷ đồng để gom thêm cổ phiếu ngân hàng TCB, cùng với gần 900 tỷ đồng mua vào cổ phiếu FPT.

Ngoài ra, công ty còn mạnh tay đầu tư vào các mã bluechip khác như MWG (382 tỷ đồng), STB (376 tỷ đồng), HPG (257 tỷ đồng), MBB (156 tỷ đồng). Tất cả các cổ phiếu này đều ghi nhận lãi nhẹ tại thời điểm 30/6/2025, cho thấy chiến lược đầu tư của HSC đang đi đúng hướng.

Bên cạnh cổ phiếu, HSC còn đầu tư gần 7,000 tỷ đồng vào trái phiếu (chủ yếu là trái phiếu ngân hàng) và 2.000 tỷ đồng vào chứng chỉ tiền gửi có thể chuyển nhượng.

Triển vọng từ tăng vốn và thị trường nâng hạng

HSC đang trong quá trình thực hiện tăng vốn điều lệ từ 7,200 tỷ đồng lên 10,080 tỷ đồng. Động thái này được kỳ vọng sẽ giúp công ty mở rộng đáng kể hoạt động cho vay ký quỹ (margin) trong tương lai, đặc biệt dự kiến bắt đầu thúc đẩy từ Quý 4/2025.

Với danh mục tự doanh đa dạng và khả quan, cùng với việc chuẩn bị nâng cao năng lực cho vay margin, HSC được đánh giá là sẽ hưởng lợi lớn nếu thị trường chứng khoán Việt Nam đón sóng nhờ việc nâng hạng và thanh khoản thị trường tăng trưởng.

Dù lợi nhuận Quý 2 có sự sụt giảm, những động thái chiến lược và sự chuẩn bị về vốn cho thấy HSC đang đặt nền móng vững chắc cho sự tăng trưởng bùng nổ trong tương lai, đặc biệt khi điều kiện thị trường trở nên thuận lợi hơn.

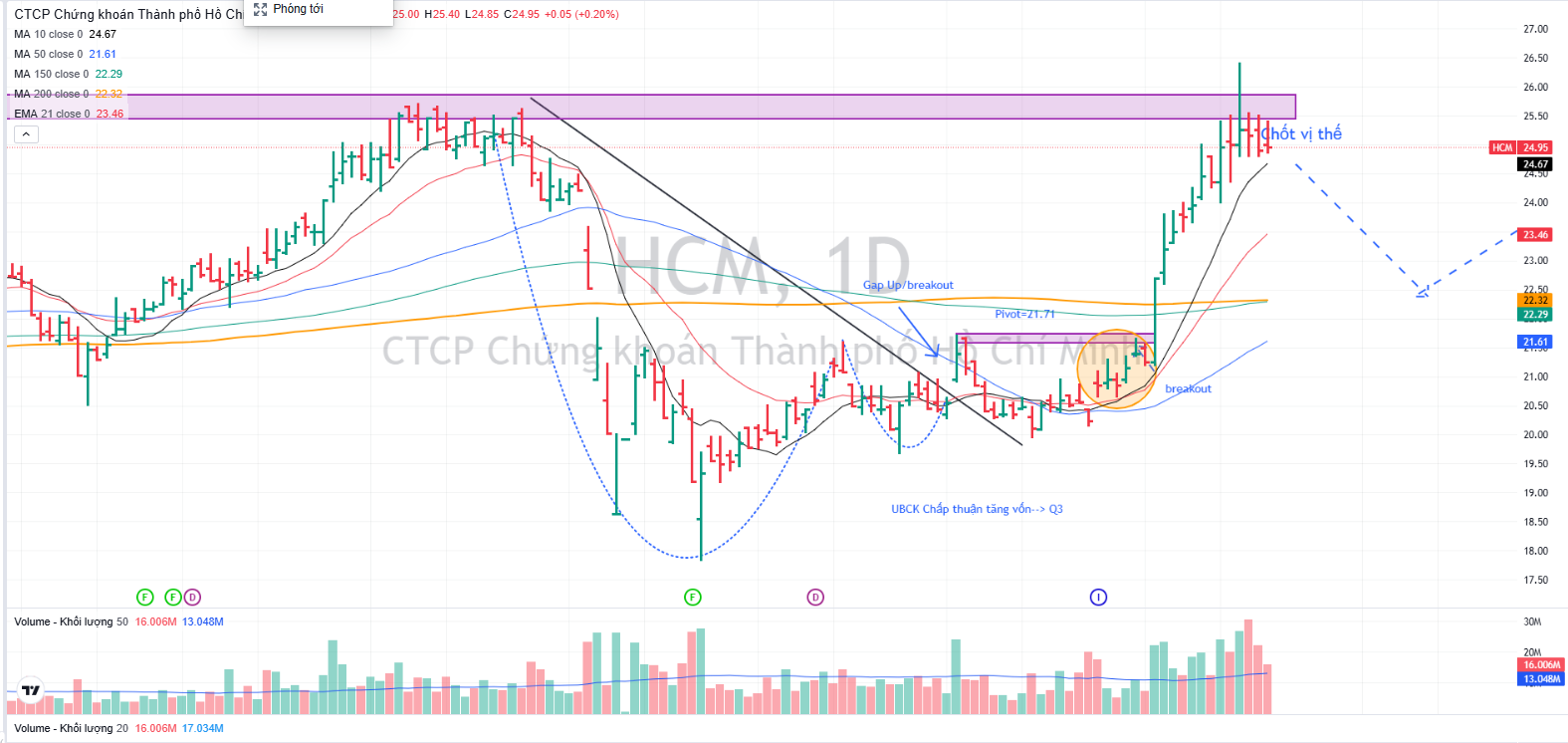

Trên đồ thị, RS của HCM là 85, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Elibook Team vừa khuyến nghị bán chốt lãi HCM khi trở về đỉnh cũ, sau khi đã khuyến nghị mua ở vùng giá quanh 21,000.