Phân tích Doanh Nghiệp

DXS: “Cò” bất động sản hưởng lợi khi các ông chủ bất động sản đẩy mạnh ra hàng

Thị trường môi giới bất động sản Việt Nam đang cho thấy những tín hiệu tích cực rõ rệt, được thúc đẩy bởi sự phục hồi của nguồn cung và tâm lý thị trường vững chắc. Theo Công ty Cổ phần Chứng khoán TP.HCM (HSC), các công ty môi giới bất động sản (BĐS) đang ở vị thế thuận lợi để hưởng lợi từ đà phục hồi này, và DXS được xem là một trong những lựa chọn hàng đầu.

Thị trường môi giới BĐS hồi phục, DXS hưởng lợi từ nguồn cung tăng mạnh: Nhờ cải thiện pháp lý (NQ171, NQ206), nhiều dự án lớn như Eton Park, Vinhomes Green City, Eco Retreat được mở bán → tỷ lệ hấp thụ cao. Tâm lý mua nhà phục hồi, môi giới như DXS đứng trước cơ hội tăng doanh thu.

- Backlog & hàng tồn kho lớn mở khóa doanh thu trung hạn: Backlog đạt 5,000 tỷ đồng, tồn kho 4,400 tỷ đồng (80% từ Regal Group – công ty con), DXS dự kiến ghi nhận doanh thu từ dự án Regal Legend, Maison, Victoria. Các dự án Gem Sky World & The Privé (DXG) sẽ đóng góp ~22% doanh thu môi giới 2025–2026.

Định giá còn dư địa, nhưng Elibook Team không khuyến nghị mua: DXS tăng ~40% từ điểm breakout 6/6/2025, nhưng thị giá vẫn <10,000đ nên không đủ điều kiện theo CANSLIM. Dù P/E và P/B thấp hơn trung bình 3 năm, Elibook Team không đưa vào danh mục giao dịch vì tiêu chuẩn kỹ thuật không phù hợp.

Tác động không đáng kể từ thuế quan, thị trường vẫn vững chắc

HSC nhận định rằng chính sách thuế quan vừa được công bố chỉ có tác động gián tiếp và không đáng kể lên các công ty môi giới BĐS. Thay vào đó, các công ty này đang hưởng lợi từ hai yếu tố chính:

- Nguồn cung đa dạng và dồi dào hơn: Các nút thắt pháp lý đang được tháo gỡ tích cực, mở đường cho một làn sóng mở bán dự án mới trên cả nước.

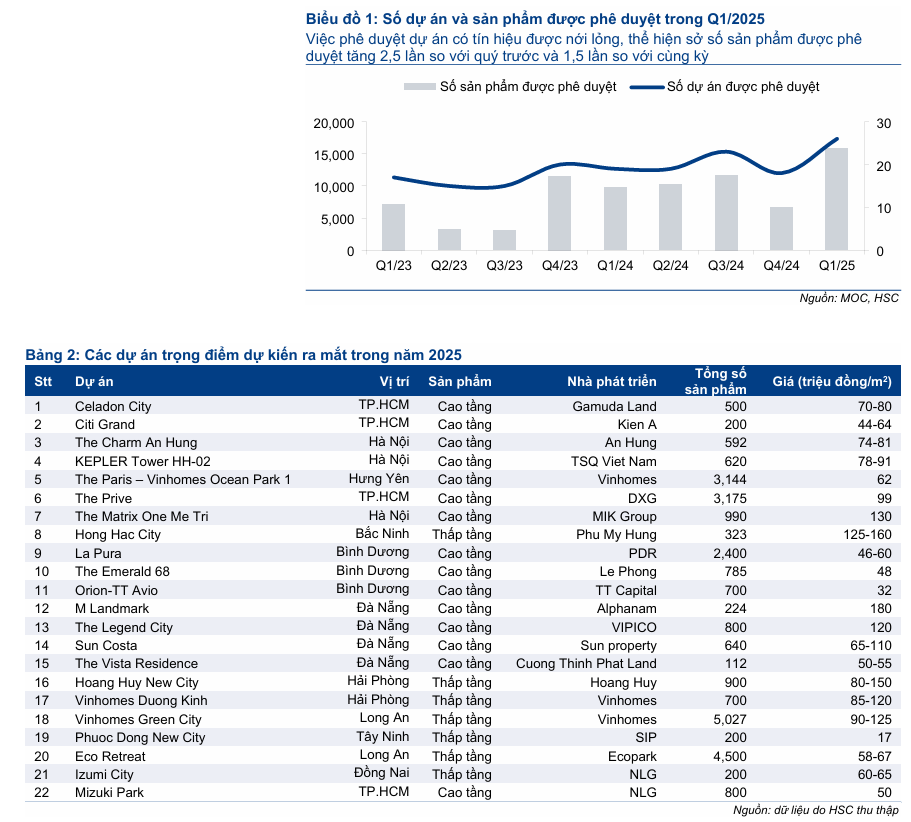

- Tâm lý người mua nhà cải thiện: Bất chấp những bất ổn kinh tế vĩ mô, người mua nhà có xu hướng tăng cường mua BĐS, xem đây là một kênh trú ẩn an toàn trong bối cảnh lạm phát gia tăng. Thực tế, một số dự án mới ra mắt gần đây như Eton Park (Thành phố Thủ Đức), The Gió (Bình Dương) và Eco Retreat (Long An) vẫn ghi nhận tỷ lệ hấp thụ cao.

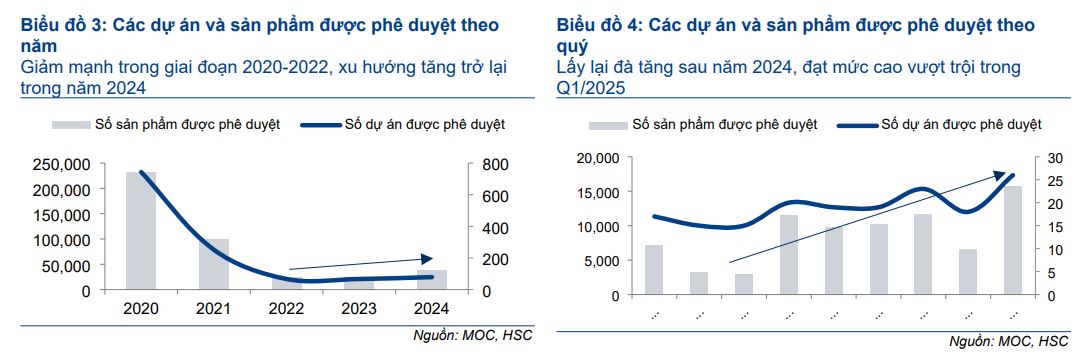

Cải thiện chính sách pháp lý thúc đẩy nguồn cung

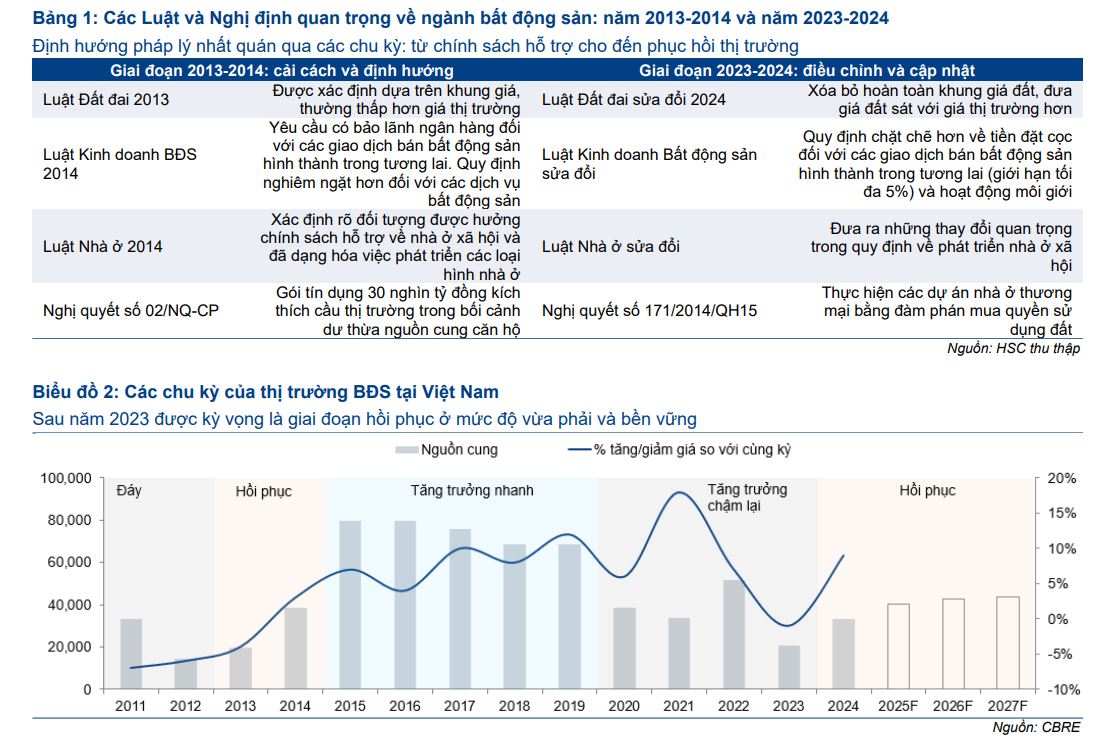

Các nghị quyết gần đây của Chính phủ, đặc biệt là Nghị quyết 206 (cơ chế đặc biệt giải quyết rào cản pháp lý) và Nghị quyết số 171 của Quốc hội (giải quyết nút thắt thu hồi đất cho nhà ở thương mại), đánh dấu một bước ngoặt quan trọng cho thị trường BĐS. Sự minh bạch về mặt pháp lý được cải thiện, chấm dứt một chu kỳ suy thoái kéo dài và giúp khôi phục tâm lý người mua nhà.

HSC kỳ vọng nguồn cung sẽ tăng mạnh trong thời gian tới, đặc biệt tại TP.HCM, nơi có sự cải thiện đáng kể về mức độ sẵn sàng phê duyệt các dự án BĐS. Nhiều dự án quy mô lớn đã được mở bán trong Quý 2/2025, sau nhiều năm thị trường miền Nam đối mặt với tình trạng thiếu hụt nguồn cung, bao gồm Vinhomes Green City (Long An), Vinhomes Long Beach (Cần Giờ) và Eco Retreat (Long An), cùng với các dự án bổ sung từ DXG (căn hộ cao tầng) và KDH (căn hộ thấp tầng).

Theo Vietcap, DXS sẽ mở khóa giá trị từ lượng backlog chưa ghi nhận

-

Tình hình backlog: Tính đến cuối Quý 1/2025, DXS ghi nhận 5 nghìn tỷ đồng (+2% QoQ và +7% YoY) tiền đặt cọc cho các hợp đồng marketing và phân phối. Đây là một lượng backlog đáng kể, hứa hẹn nguồn doanh thu ổn định trong tương lai.

- Hàng tồn kho và Regal Group: Hàng tồn kho của DXS đạt 4,400 tỷ đồng (+1% QoQ và +8% YoY), trong đó khoảng 80% đến từ Regal Group (trước đây là Đất Xanh Miền Trung), công ty con mà DXS sở hữu 55% cổ phần.

- Đẩy nhanh bàn giao và ghi nhận doanh thu: DXS dự kiến sẽ đẩy nhanh hoạt động bán hàng và bàn giao cho các dự án trọng điểm do công ty tự phát triển. Các dự án này bao gồm:

- Regal Legend (21ha; Quảng Bình)

- Regal Maison (Phú Yên)

- Regal Victoria (Quảng Nam) Việc này sẽ thúc đẩy mạnh mẽ việc ghi nhận doanh thu bán bất động sản của DXS trong trung hạn.

Các dự án Gem Sky World và The Privé (do DXG – công ty mẹ của DXS – phát triển) được kỳ vọng sẽ được tái khởi động trong năm 2025. Việc tái khởi động các dự án này dự kiến sẽ đóng góp khoảng 22% vào dự báo doanh thu môi giới năm 2025/2026 của DXS. Điều này đánh dấu sự trở lại đáng kể so với đóng góp tương đối nhỏ từ các dự án và công ty con/liên kết của DXG trong giai đoạn 2023-2024.

DXS là lựa chọn hàng đầu của HSC

HSC tái khẳng định quan điểm rằng các công ty môi giới BĐS sẽ là những đơn vị hưởng lợi từ đà phục hồi của thị trường BĐS, và đưa DXS vào danh sách lựa chọn hàng đầu.

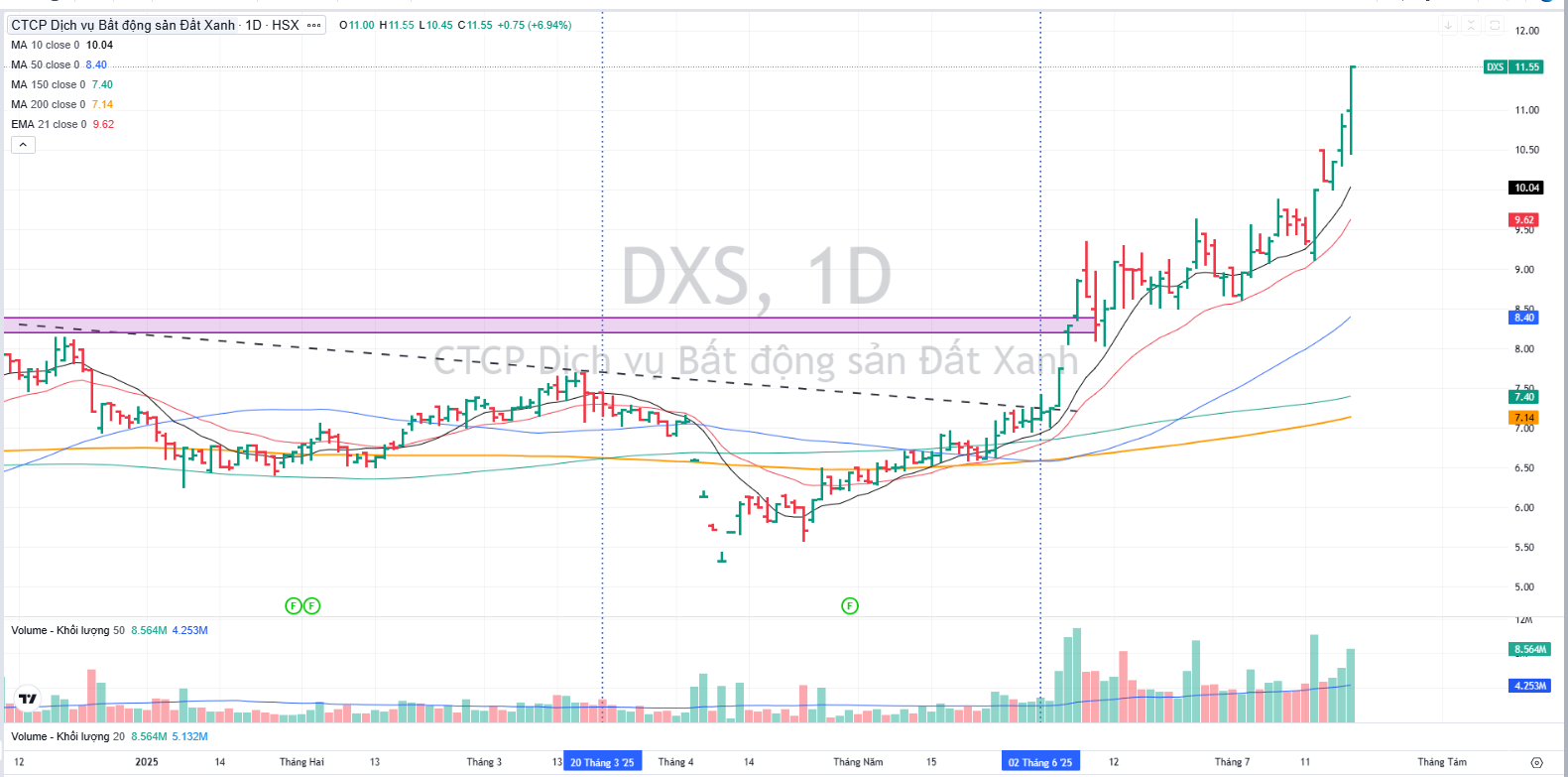

HSC 21.7.2025) đã nâng giá mục tiêu đối với DXS từ 7,600 đồng lên 11,200 đồng, và khuyến nghị MUA. Lưu ý thị giá hiện tại là 11,500 đồng, nghĩa là DXS đang được định giá hợp lý.

Sau khi giá cổ phiếu tăng 24% trong 1 tháng qua, DXS đang giao dịch với P/E trượt dự phóng 1 năm là 22.7 lần (thấp hơn bình quân 3 năm là 29.1 lần) và P/B trượt dự phóng 1 năm là 0.8 lần (thấp hơn bình quân 3 năm là 0,9 lần). Mức định giá này cho thấy tiềm năng tăng trưởng khi thị trường phục hồi.

HSC tăng 15.5% dự báo lợi nhuận thuần năm 2025 lên 270 tỷ đồng (tăng trưởng 91.8%) sau khi tăng 6% dự báo doanh thu lên 3,431 tỷ đồng (tăng trưởng 13.1%) nhờ kỳ vọng bối cảnh thị trường cải thiện giúp hỗ trợ khối lượng giao dịch của mảng môi giới.

Ngoài ra, cho năm 2026-2027, HSC tăng lần lượt 33.1% và 43.7% dự báo lợi nhuận thuần lên 466 tỷ đồng (tăng trưởng 73%) và 622 tỷ đồng (tăng trưởng 33.4%).

Dự án The Prive (TP. Thủ Đức) của DXG được kỳ vọng sẽ là động lực chính thúc đẩy doanh thu môi giới trọn gói của DXS, trong khi tâm lý thị trường cải thiện và nguồn cung hồi phục sẽ đảm bảo gia tăng khối lượng giao dịch cho DXS trong các năm tới.

Các luận điểm chính ủng hộ DXS bao gồm:

- Mạng lưới trung tâm môi giới rộng khắp cả nước: Giúp DXS tiếp cận đa dạng khách hàng và dự án.

- Động lực ngắn hạn từ mở bán dự án mới: DXS dự kiến hưởng lợi từ dòng tiền mới tích cực từ việc mở bán trở lại dự án Datxanhhomes Riverside (được đầu tư bởi công ty mẹ DXG).

- Tiềm năng niêm yết công ty con: Khả năng niêm yết công ty con Regal Group (DXS sở hữu 55% cổ phần) lên sàn chứng khoán cũng là một yếu tố hấp dẫn.

HSC cũng lưu ý rằng cả DXS và CRE đang có kế hoạch mở rộng hoạt động kinh doanh sang lĩnh vực phát triển BĐS. DXS đang phát triển các dự án lớn tại miền Trung thông qua Regal Group, trong khi CRE tập trung vào nhà ở xã hội. Sự thay đổi chiến lược này sẽ giúp các công ty kiểm soát tốt hơn nguồn cung, giảm sự lệ thuộc vào các nhà phát triển BĐS khác và nâng cao tỷ suất lợi nhuận.

Elibook Team không đánh giá cao DXS khi thị giá chỉ là 11,000 đồng, nằm dưới chuẩn cho phép để giao dịch theo phương pháp CANSLIM.

Trên đồ thị, DXS có RS là 98, nằm trong số cổ phiếu hoạt động tốt vượt trội trên thị trường trong thời gian khi dòng tiền kéo đánh cả các cổ phiếu bất động sản vốn hoá nhỏ.

Tuy nhiên, DXS đã tăng giá hơn 40% kể từ điểm breakout vùng tích luỹ ngày 6.6.2025. Vì điểm breakout diễn ra khi thị giá còn dưới mệnh nên không được đếm nền giá.

Một lần nữa, cổ phiếu này không nằm trong danh mục giao dịch của Elibook Team.