Phân tích Doanh Nghiệp

PTB: Kết quả kinh doanh Quý 2/2025 vượt kỳ vọng và triển vọng tích cực từ gỗ, đá, BĐS

Công ty Cổ phần Phú Tài (PTB) đã công bố kết quả kinh doanh sơ bộ Quý 2/2025 với lợi nhuận vượt nhẹ dự báo của các công ty chứng khoán.

Quan điểm của HSC về PTB: Lợi nhuận vượt nhẹ dự báo

HSC đánh giá KQKD sơ bộ Quý 2/2025 của PTB cho thấy lợi nhuận vượt nhẹ dự báo, chủ yếu nhờ mảng gỗ hoạt động tốt hơn kỳ vọng.

HSC (19.7.2025) duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu 60,700 đồng/cổ phiếu.

PTB đang giao dịch với P/E trượt dự phóng 1 năm là 10.7 lần, thấp hơn bình quân quá khứ.

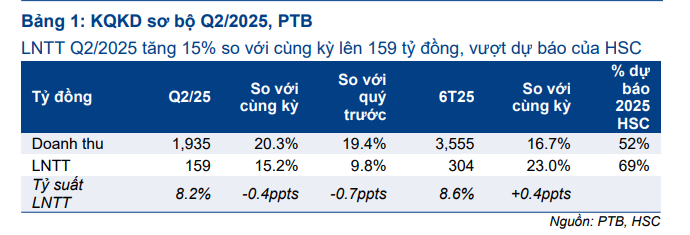

- Kết quả kinh doanh Quý 2/2025:

- Doanh thu đạt 1,935 tỷ đồng (+20% YoY, +19% QoQ).

- Lợi nhuận trước thuế (LNTT) đạt 159 tỷ đồng (+15% YoY, +10% QoQ), cao hơn 8.8% so với dự báo của HSC.

- Kết quả 6 tháng đầu năm 2025:

- LNTT đạt 304 tỷ đồng (+23% YoY), hoàn thành 69% dự báo cả năm của HSC (441 tỷ đồng).

- Doanh thu đạt 3,555 tỷ đồng (+17% YoY), hoàn thành 52% dự báo cả năm của HSC (6,830 tỷ đồng).

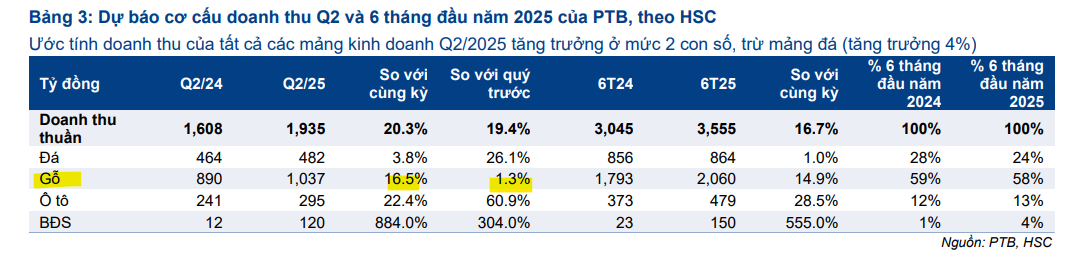

- Hiệu suất theo mảng kinh doanh:

- Mảng gỗ: Dẫn đầu tăng trưởng doanh thu với 1,037 tỷ đồng (+17% YoY) trong Q2/2025, nhờ đẩy mạnh xuất khẩu sang Mỹ (do hoạt động tích trữ hàng trước khi áp thuế “đối ứng” của chính quyền Trump).

- Mảng đá: Ghi nhận doanh thu vững chắc 482 tỷ đồng (+4% YoY) trong Q2/2025, nhờ nhu cầu ổn định từ các dự án đầu tư công.

- Mảng bất động sản: Doanh thu tăng đột biến 9.8 lần YoY, đạt 120 tỷ đồng trong Q2/2025, nhờ tích cực bàn giao dự án Phú Tài Residence.

- Biên lợi nhuận: Biên LNTT giảm 0.4 điểm phần trăm xuống 8.2% trong Q2/2025 do đẩy mạnh hỗ trợ khách hàng (giảm giá) trong bối cảnh thị trường bất ổn. Tuy nhiên, lợi nhuận vẫn cao hơn dự báo nhờ mảng gỗ.

- Kế hoạch Quý 3/2025: BLĐ PTB đặt mục tiêu doanh thu 1,540 tỷ đồng (+4% YoY) và LNTT 102 tỷ đồng (đi ngang YoY), cho thấy sự thận trọng nhưng vẫn cao hơn kỳ vọng của HSC cho 9 tháng đầu năm.

- Triển vọng: Mảng gỗ tiếp tục là động lực chính, với dây chuyền sản xuất viên gỗ nén mới nhắm đến thị trường Nhật Bản, Hàn Quốc, Châu Âu. Mức thuế “đối ứng” 20% của Mỹ thuận lợi hơn so với các nước khác (Indonesia 19%, Malaysia 25%), tạo triển vọng tích cực cho xuất khẩu. Nhu cầu mảng đá trong nước vẫn tốt nhờ đầu tư công.

Quan điểm của Vietcap về PTB: mảng gỗ tiếp tục là động lực tăng trưởng chính

Vietcap nhận định KQKD nửa đầu năm 2025 của PTB nhìn chung phù hợp với dự báo của họ, và chưa có sự thay đổi đáng kể đối với dự báo cả năm.

- Kết quả kinh doanh:

- 6 tháng đầu năm 2025: Doanh thu tăng 17% YoY, LNTT tăng 23% YoY, hoàn thành lần lượt 48% và 52% dự báo cả năm của Vietcap.

- Quý 2/2025: Doanh thu tăng 20% YoY, LNTT tăng 15% YoY.

- Hiệu suất theo mảng kinh doanh:

- Mảng gỗ & đá: Doanh thu mảng gỗ tăng 15% YoY trong Q2/2025, biên LNTT duy trì 8-10%. Nhà máy vận hành 75% công suất, đơn hàng đặt trước 60-90 ngày đảm bảo sản lượng Q3. Doanh thu mảng đá gần như đi ngang YoY.

- Mảng bất động sản: Doanh thu Q2/2025 đạt 120 tỷ đồng (cao hơn nhiều so với Q2/2024 và Q1/2025). Các dự án chính: Phú Tài Residence còn 20-25 căn (dự kiến bán hết T7/2025); Phú Tài Central Life bán 50% (bàn giao Q4/2025); Phú Tài Diêu Trì san lấp mặt bằng (khởi công T7/2025, mở bán cuối năm).

- Kế hoạch Quý 3/2025: PTB đặt mục tiêu doanh thu 1,600 tỷ đồng (+9% YoY) và LNTT 132 tỷ đồng (+29% YoY). Vietcap lưu ý công ty thường đặt kế hoạch thận trọng. Kỳ vọng mảng gỗ tiếp tục là động lực tăng trưởng chính.

- Cập nhật về thuế xuất khẩu: Ban lãnh đạo đánh giá mức thuế xuất khẩu 20% (áp dụng từ 01/08) là tương đối khả quan so với các quốc gia cạnh tranh. Khách hàng sẵn sàng chia sẻ chi phí với công ty, và giá bán có khả năng được điều chỉnh trong thời gian tới.

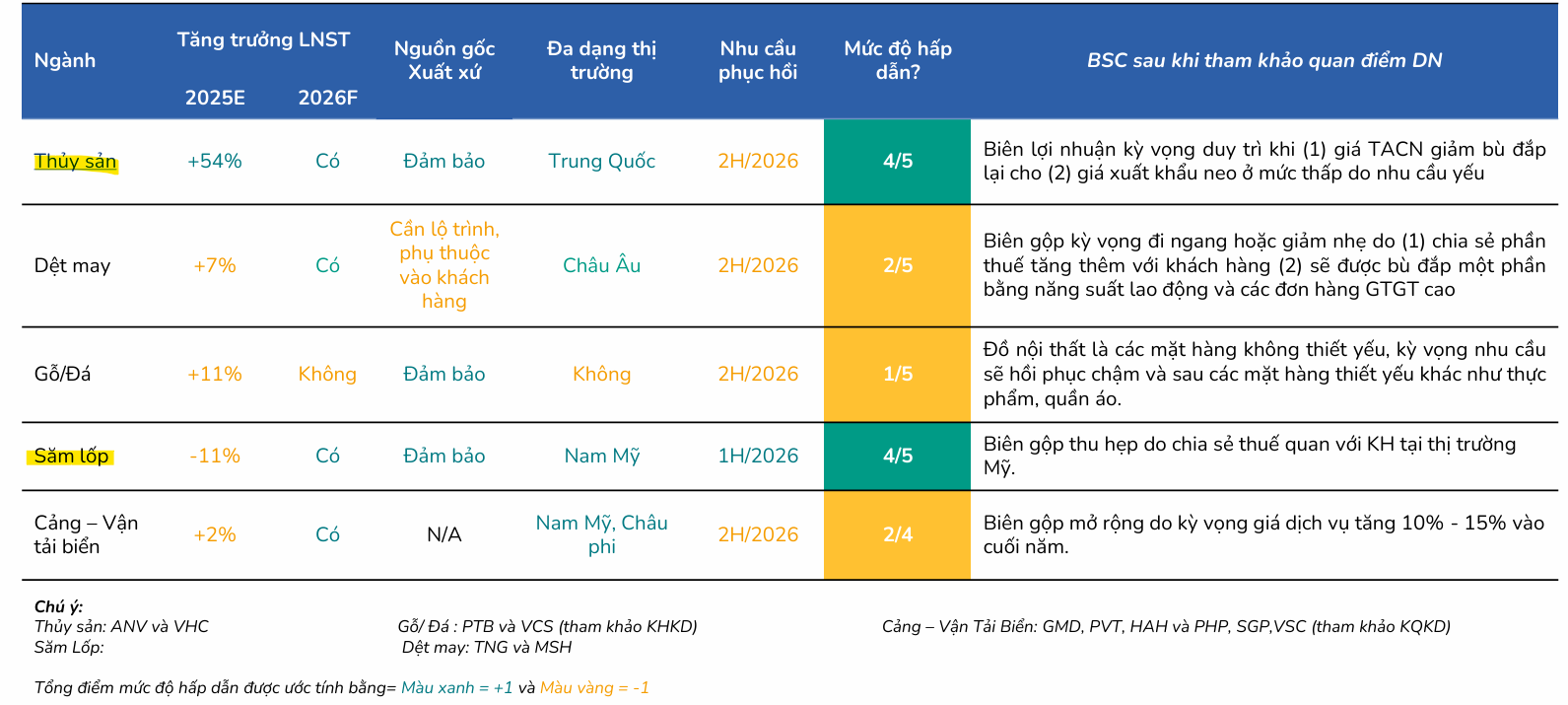

Triển vọng ngành gỗ không được đánh giá cao trong nửa sau năm 2025

Theo đánh giá của BSC, thì triển vọng của ngành gỗ được đánh giá thấp trong nửa sau của năm 2025.

BSC lưu ý sau khi hiệu ứng ‘”Front Loading” kết thúc, sản lượng xuất khẩu hoàn toàn có thể ghi nhận giảm trở lại khi nhu cầu tại thị trường Mỹ hiện tại là không mạnh, do vậy, định giá các cổ phiếu cần được quan sát thêm trong thời gian tới