Phân tích Doanh Nghiệp

REE có thể ghi nhận lợi nhuận ròng khoảng 650 tỷ đồng trong Quý 2/2025, nhưng định giá dần hợp lý!

Công ty Cổ phần Cơ Điện Lạnh (REE) đã chứng kiến giá cổ phiếu tăng mạnh trong thời gian gần đây, dẫn đến việc Công ty Chứng khoán HSC phải điều chỉnh khuyến nghị xuống Nắm giữ từ “Tăng tỷ trọng”. HSC dự báo REE có thể ghi nhận lợi nhuận thuần khoảng 650 tỷ đồng trong Quý 2/2025,nhưng cho rằng các yếu tố tích cực đã phần nào phản ánh vào giá cổ phiếu hiện tại.

Lý do hạ khuyến nghị và định giá

- Giá cổ phiếu tăng mạnh: Giá cổ phiếu REE đã tăng 20% trong 3 tháng qua và 11% kể từ báo cáo khuyến nghị “Tăng tỷ trọng” của HSC vào tháng 5.

- Tiềm năng tăng giá hạn chế: Với giá mục tiêu không đổi là 69,130đ, tiềm năng tăng giá chỉ còn 1% so với thị giá hiện tại.

- Định giá: REE đang giao dịch với P/E trượt dự phóng 1 năm là 11.3 lần, cao hơn nhẹ so với bình quân từ tháng 1/2023 là 10.2 lần. HSC cho rằng các yếu tố hỗ trợ gần đây đã được phản ánh vào giá.

Điểm nhấn hoạt động kinh doanh và triển vọng

- Dự án điện gió Duyên Hải 48 MW: REE vừa vay được 1,600 tỷ đồng từ VIB để phát triển dự án điện gió ven biển Duyên Hải tại Vĩnh Long. Dự án có tổng vốn đầu tư 2 nghìn tỷ đồng, công suất 48 MW, dự kiến vận hành thương mại trước 31/12/2025. Đây là một phần trong chiến lược mở rộng công suất phát điện lên 5,000 MW vào năm 2035. HSC đánh giá đây là bước cải thiện nhỏ trong hoạt động kinh doanh của REE.

- Cơ chế mua bán điện trực tiếp (DPPA): Nghị định mới về DPPA được ban hành tạo điều kiện để REE triển khai các dự án điện gió tại Trà Vinh. Tuy nhiên, HSC lưu ý một số vấn đề cần làm rõ (phí truyền tải, cách tính thuế GTGT) trước khi có thể ký kết hợp đồng DPPA.

- Triển vọng Quý 2/2025: HSC dự báo REE có thể ghi nhận lợi nhuận thuần khoảng 650 tỷ đồng trong Quý 2/2025. Yếu tố hỗ trợ vượt kỳ vọng có thể đến từ sản lượng thủy điện cao hơn dự kiến (từ các nhà máy như Vĩnh Sơn Sông Hinh và Thác Bà), nhờ lượng nước về hồ dồi dào (tổng sản lượng thủy điện toàn quốc trong 5 tháng đầu năm 2025 đã tăng 35% so với cùng kỳ).

REE: Bàn giao dự án The Light Square sẽ mang lại lợi nhuận 281 tỷ trong năm 2025

Bảng so sánh quan điểm về REE giữa các Công ty Chứng khoán

| Tiêu chí | HSC | VNDirect | MBS | VCBS |

|---|---|---|---|---|

| Khuyến nghị | Nắm giữ (Hạ từ Tăng tỷ trọng) | Trung Lập | Khả quan (+15%) | (Không nêu cụ thể) |

| Giá mục tiêu (VNĐ/CP) | 69,130 (không đổi) | 67,900 | 75,700 | 79,200 |

| Lợi nhuận Q1/2025 | dự báo Q2/2025 LN thuần 650 tỷ | Tăng 27% YoY (611 tỷ đồng) | Tăng 27% YoY | |

| Dự phóng LN ròng 2025F | 2,662 tỷ | Tăng 30,6% YoY (2.603 tỷ đồng) | n.a | 2,995 tỷ đồng (+25% YoY) |

| Dự phóng Doanh thu 2025F | Tăng 23.7% YoY (10,371 tỷ đồng) | n.a | 10,216 tỷ đồng (+22% YoY) | |

| Động lực chính | Dự án điện gió Duyên Hải (48MW), thủy điện phục hồi (lượng nước dồi dào), nghị định DPPA. | Thủy điện phục hồi, BĐS (E.town 6, Light Square), M&E (Sân bay Long Thành). | BĐS (The Light Square, E.Town 6), thủy điện phục hồi, tham vọng NLTT, M&E, mảng nước. | BĐS và cho thuê VP (Etown 6, The Light Square), M&E (backlog Sân bay Long Thành), năng lượng (Thác Bà 2). |

| Định giá | P/E trượt 1 năm 11,3 lần (cao hơn nhẹ TB từ T1/2023) | P/E trượt 17,0x (cao hơn gần 2 độ lệch chuẩn so với TB 5 năm) | P/E mục tiêu 2025 ~14.0x (thấp hơn TB 1 năm) | (Không nêu rõ) |

| Điểm nhấn/Lưu ý | Giá cổ phiếu đã phản ánh yếu tố tích cực, cần làm rõ phí truyền tải/thuế GTGT của DPPA. | Triển vọng tích cực đã phản ánh vào giá. | Doanh nghiệp đa ngành, dòng tiền dồi dào, ROE cao, sức khỏe tài chính tốt. | Bàn giao The Light Square, lấp đầy Etown 6, backlog M&E lớn. |

| Rủi ro | (Không nêu rõ, nhưng hàm ý định giá cao) | (Không nêu rõ, nhưng hàm ý định giá cao) | Lợi nhuận 2026-27 tăng chậm (giai đoạn chuẩn bị đầu tư NLTT). |

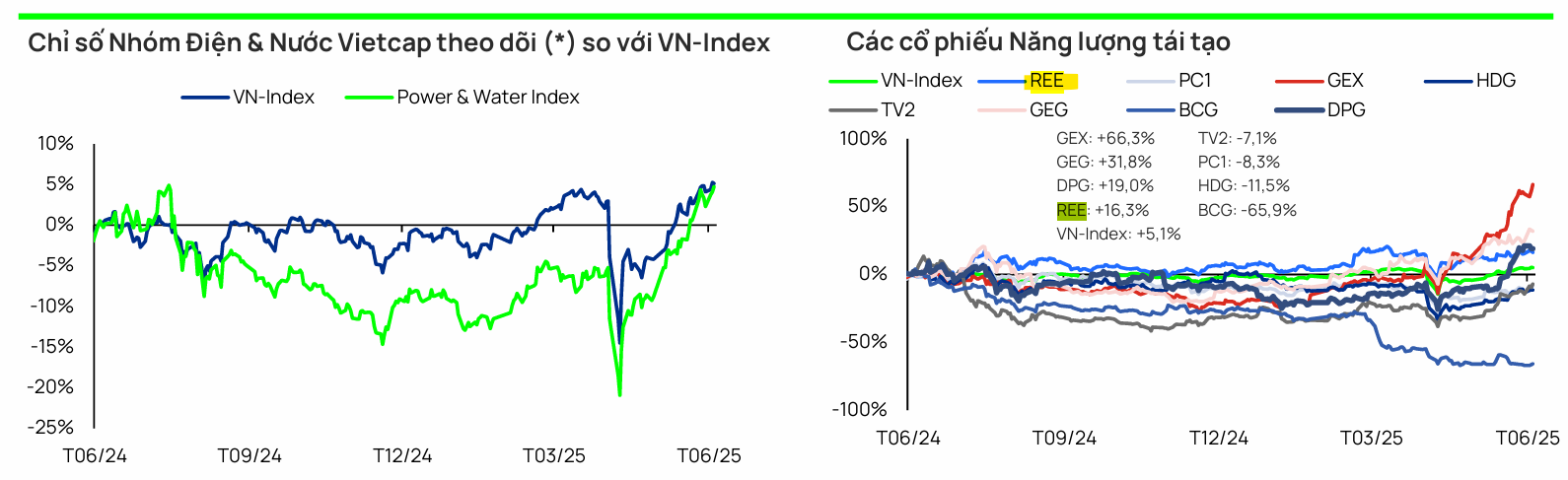

Triển vọng ngành năng lượng tái tạo: Bước vào chu kỳ tăng trưởng mới

Ngành năng lượng tái tạo bước vào chu kỳ tăng trưởng mới sau Quy Hoạch Điện 8

Quan điểm của Vietcap: Đột phá chính sách và triển vọng lợi nhuận vượt trội

Vietcap nhận định trong nửa đầu năm 2025, Quy hoạch Điện (QHĐ) VIII sửa đổi và kế hoạch triển khai đã chính thức được phê duyệt, tạo nền tảng vững chắc cho sự phát triển của ngành.

- QHĐ VIII sửa đổi:

- Dự kiến nhu cầu điện tăng trưởng mạnh mẽ với CAGR 12%, phản ánh mục tiêu tăng trưởng GDP 10% của Chính phủ.

- Đặt mục tiêu tăng gấp đôi công suất điện quốc gia lên 210,000 MW vào năm 2030.

- Kế hoạch vốn đầu tư XDCB lớn lên tới 136 tỷ USD (khoảng 30% GDP vào năm 2030), với sự gia tăng tham gia của khu vực tư nhân (chiếm 70% tổng vốn đầu tư).

- Điểm nổi bật khác bao gồm việc đưa điện hạt nhân vào hệ thống điện.

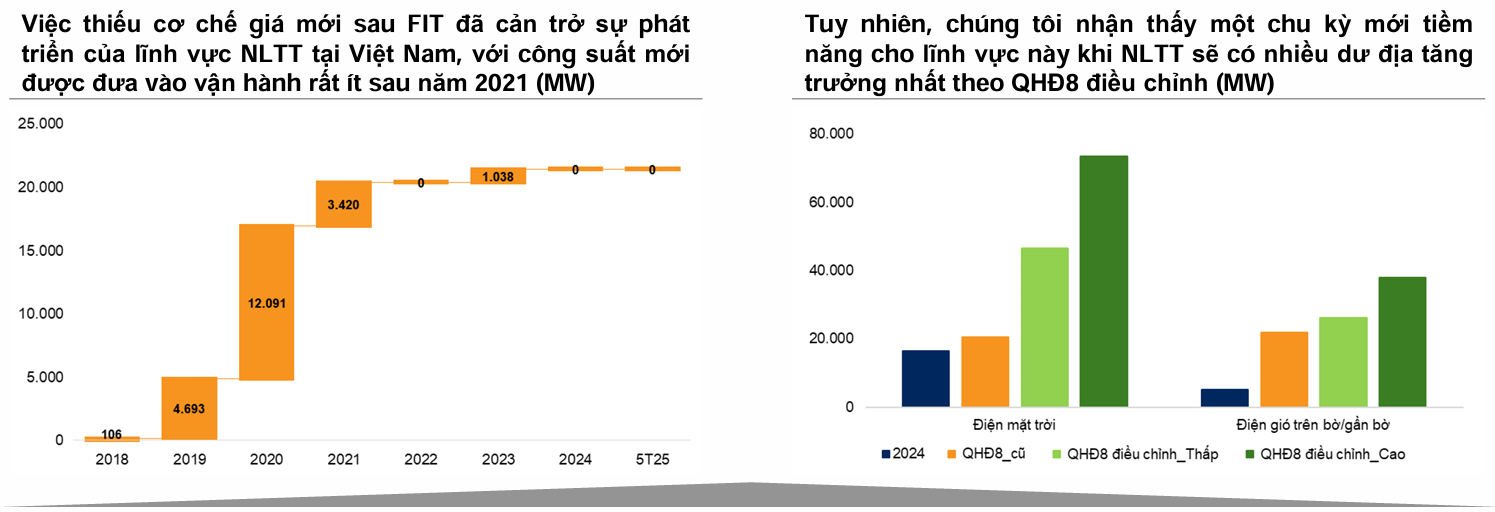

- Cơ chế giá mới cho năng lượng tái tạo (NLTT):

- Sau khi Luật Điện lực sửa đổi được thông qua (tháng 11/2024), các cơ chế giá mới cho điện gió và điện mặt trời đã được ban hành.

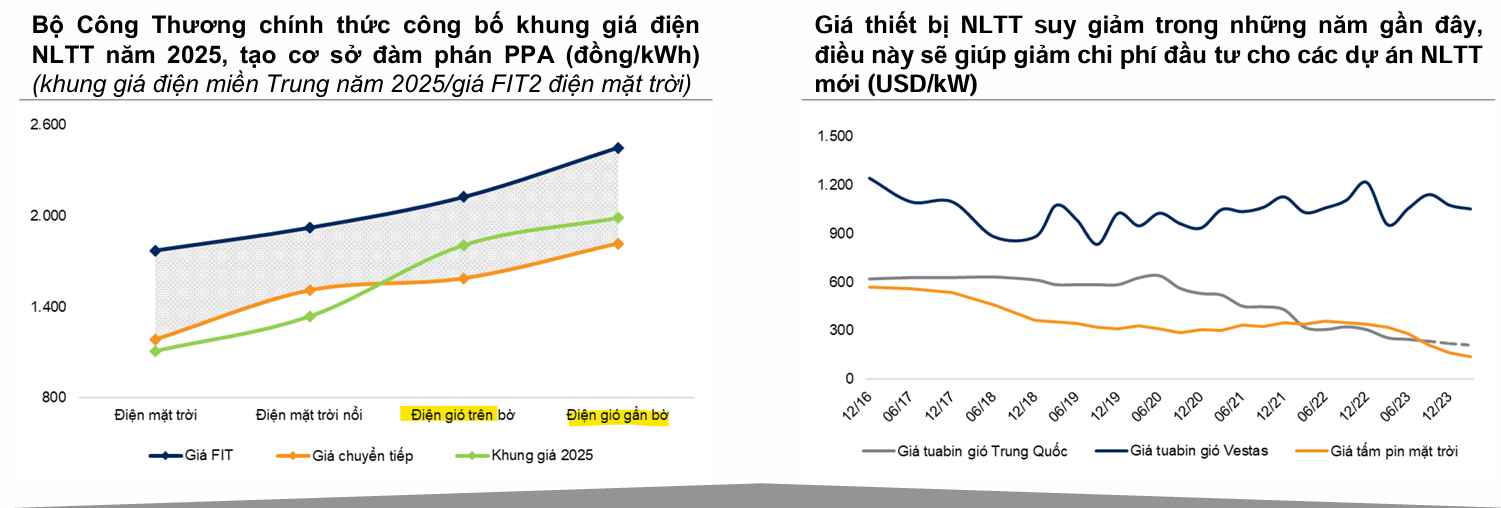

- Điện gió: Quyết định 1508/QĐ-BCT (30/05/2025) phê duyệt mức giá trần cho các dự án điện gió đã vận hành thương mại trong năm 2025. Mức giá mới cho điện gió trên bờ và gần bờ đều cao hơn 18% và 9% so với mức giá chuyển tiếp, đồng thời cao hơn 16% và 6% so với dự báo của Vietcap. Điều này chấm dứt 3 năm đình trệ và củng cố quan điểm tích cực về triển vọng chính sách năm 2025 (IRR không bao gồm đòn bẩy ước tính 10-12%).

- Điện mặt trời: Quyết định 988 (10/04/2025) quy định khung giá chính thức cho điện mặt trời mặt đất và nổi không kèm hệ thống pin lưu trữ năng lượng (BESS), đồng thời lần đầu công bố khung giá cho các dự án điện mặt trời có tích hợp BESS.

- Cơ cấu giá điện bán lẻ mới: EVN đã tăng giá điện bán lẻ thêm 4.8% lên 2,204 đồng/kWh (09/05/2025). Mặc dù EVN tăng trợ giá cho hộ gia đình tiêu thụ ít điện và tiếp tục hỗ trợ ngành sản xuất, việc áp mức giá cao hơn cho hộ gia đình tiêu thụ nhiều điện dự kiến sẽ giúp EVN tăng thu nhập ròng và giảm lỗ lũy kế.

- Triển vọng tiêu thụ và sản lượng:

- Dự báo tăng trưởng tiêu thụ điện đạt 5.5% YoY trong năm 2025. Công suất lắp đặt toàn dự kiến tăng 5.3% trong năm 2025.

- Điều kiện thời tiết trung tính trong năm 2025 (trái với El Niño năm 2024) sẽ giúp thúc đẩy sản lượng điện đáp ứng nhu cầu.

- Dự báo giá trên thị trường phát điện cạnh tranh (CGM) giảm 9% YoY, giá khí tăng 16% YoY và giá than trộn giảm 2% YoY trong năm 2025.

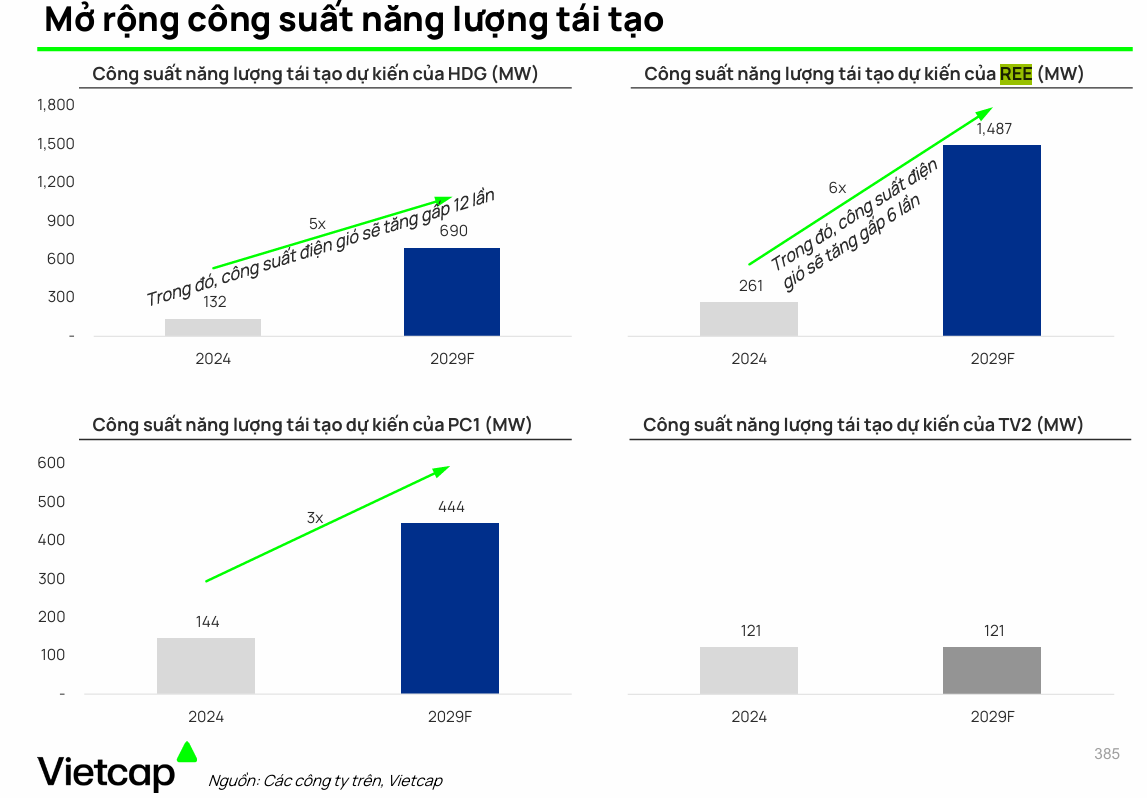

- Lựa chọn hàng đầu:

- HDG: Là lựa chọn hàng đầu của Vietcap. Các vấn đề pháp lý liên quan đến dự án điện mặt trời Hồng Phong 4 gần như đã được giải quyết và HDG đã trích lập dự phòng đầy đủ. Kỳ vọng triển vọng lợi nhuận rất tích cực, với LNST năm 2025 dự kiến tăng hơn gấp đôi lên 800 tỷ đồng và năm 2027 tăng gấp đôi lên 1,600 tỷ đồng. Động lực chính từ tăng công suất điện tái tạo và điện gió, kết hợp với thí điểm thành công 3 dự án BĐS trên đất phi dân cư. Định giá hấp dẫn với P/E dự phóng 2025/26 lần lượt là 11.8x và 7.7x.

- PC1: Doanh nghiệp hưởng lợi lớn từ QHĐ VIII sửa đổi. Vốn đầu tư XDCB cho hạ tầng truyền tải dự kiến tăng gấp đôi giai đoạn 2026-2030. Công suất điện gió của PC1 dự kiến tăng gấp đôi vào năm 2027. Kết hợp với mảng bất động sản khu dân cư, các động lực này sẽ hỗ trợ CAGR EPS giai đoạn 2024-2027 đạt 50%. Định giá hấp dẫn với P/E dự phóng 2025 là 15.9x.

Bảng so sánh quan điểm về ngành điện giữa Vietcap, MBS, BSC và VNDirect

| Tiêu chí | Vietcap | MBS | BSC | VNDirect |

|---|---|---|---|---|

| QHĐ VIII sửa đổi | Phê duyệt, nhu cầu điện CAGR 12%, công suất 210 GW 2030, vốn 136 tỷ USD, tư nhân chiếm 70%. | Tổng vốn đầu tư cao hơn 1.6 lần so với QHĐ8 cũ. Nhu cầu nguồn điện 21 tỷ USD/năm (2025-30). | Ưu tiên NLTT (ĐMT +126%, thủy điện +13%, nguồn khác +153%), bù đắp điện khí nội địa chậm tiến độ. | Mục tiêu công suất đầy tham vọng (183-236 GW 2030), NLTT tăng mạnh nhất (ĐMT 2.3-3.6x, gió 1.2-1.7x so với QHĐ8 cũ). |

| Cơ chế giá NLTT mới | Giá gió trên bờ/gần bờ cao hơn 18%/9% so với giá chuyển tiếp. Khung giá ĐMT mặt đất/nổi, lần đầu có BESS. | Khung giá gió đủ hấp dẫn (+14-23% trên bờ, +9% gần bờ). Khung giá ĐMT trang trại đi ngang/thấp hơn. | Giá trần điện gió cao hơn 4-5% giá chuyển tiếp. Giá trần ĐMT miền Trung/Nam thấp hơn 7-15%, miền Bắc cao hơn 17%. | Khung giá gió trên bờ/gần bờ cao hơn 13.9%/9.4% so với giá chuyển tiếp. Khung giá ĐMT thấp hơn giá chuyển tiếp. |

| Giá điện bán lẻ | Tăng 4.8% lên 2,204 đồng/kWh (09/05/2025), giúp EVN tăng thu nhập. | EVN tăng giá 2-5% mỗi 3 tháng (đã tăng 4.8% vào 10/05/2025), giúp EVN tái đầu tư. | ||

| Triển vọng tiêu thụ điện 2025 | Tăng 5.5% YoY. Công suất lắp đặt +5.3%. Thời tiết trung tính hỗ trợ sản lượng. | Sản lượng điện tăng 82-102% đến 2030. | ||

| Điện khí | Xu hướng tất yếu từ 2025 (thiếu khí nội, chuyển sang LNG). Giá LNG ổn định. Chính sách mới đảm bảo khả thi. | Điện khí LNG được ưu tiên chạy nền hỗ trợ điện gió. | Mục tiêu công suất điện khí giữ nguyên. | |

| Hạ tầng lưới điện | Vốn đầu tư XDCB truyền tải tăng gấp đôi 2026-30. | Nhu cầu phát triển lưới điện 1.3 tỷ USD/năm đến 2030. | Vốn đầu tư lưới điện 3.62 tỷ USD/năm 2026-30 (+143% so với QHĐ8 cũ). | Nhu cầu vốn lớn (136 tỷ USD 2026-30), tư nhân đóng vai trò chủ chốt. |

| Doanh nghiệp hưởng lợi (lựa chọn hàng đầu) | HDG, PC1 | PC1, TV1, TV2 (xây lắp, tư vấn), PVS (EPC), HDG, GEG, REE, POW, PGV. | HDG, REE, GEG, TTA, PC1, POW, PC1, TV2, GEX. | REE, HDG, GEG, PC1 (nhà đầu tư), PC1 (nhà thầu). |

| Rủi ro | Mỹ áp thuế cao, hoạt động FDI chững lại giảm nhu cầu điện/nước. | Nhu cầu vốn lớn, cơ chế bao tiêu sản lượng tối thiểu (70% trong 12 năm) vẫn là mối bận tâm. |