TTCK Việt Nam

Bất động sản Khu công nghiệp: Đối mặt thách thức thuế quan và cơ hội tăng trưởng

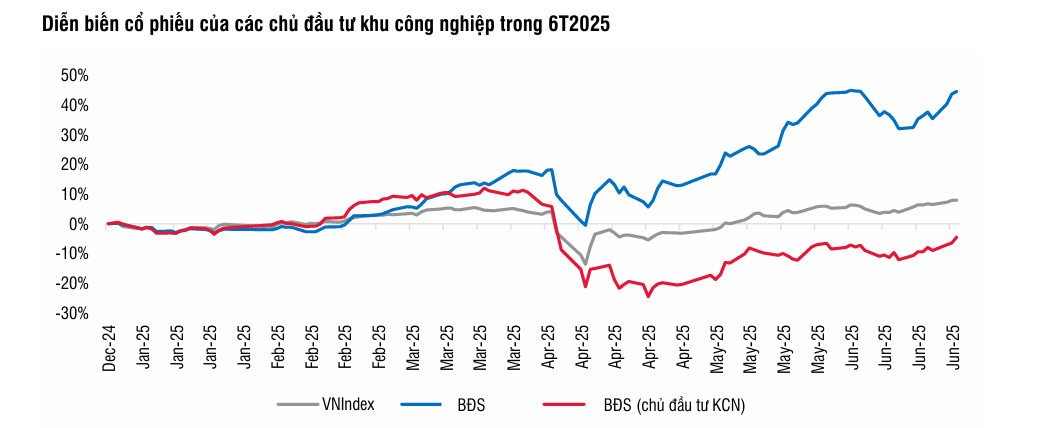

Ngành bất động sản khu công nghiệp (BĐS KCN) có hiệu suất kém hơn VN-Index sau diễn biến thuế quan. Triển vọng ngành này phụ thuộc vào kết quả đàm phán thuế quan với Mỹ.

Quan điểm của HSC: Triển vọng cải thiện & yếu tố nền tảng vững chắc

HSC nhận định thỏa thuận thương mại Mỹ – Việt Nam với mức thuế 20% đối với hàng hóa xuất khẩu và 40% đối với hàng trung chuyển là phù hợp với kỳ vọng và giúp Việt Nam giữ vững sức cạnh tranh trong thu hút FDI.

Mức thuế 20% được xem là hợp lý, thấp hơn mức Mỹ áp lên Trung Quốc (40%) và tương đương đề xuất cho Thái Lan (18-20%). Điều này đủ để Việt Nam duy trì lợi thế cạnh tranh. Hoạt động trung chuyển và dòng vốn FDI liên quan có thể chững lại.

Chi phí sản xuất thấp, lao động có tay nghề cao và dồi dào, hội nhập sâu vào chuỗi sản xuất toàn cầu là lợi thế dài hạn của Việt Nam.

HSC dự báo diện tích cho thuê đất chưa ghi nhận doanh thu và hoạt động bàn giao đất của các nhà phát triển BĐS KCN sẽ phục hồi trong nửa cuối năm 2025 từ mức nền thấp của Quý 2/2025.

Phân hóa khu vực:

-

- Miền Bắc: Các KCN ở miền Bắc có rủi ro cao hơn từ hàng hóa trung chuyển do gần Trung Quốc và tập trung vào FDI điện tử, công nghệ cao – lĩnh vực dễ bị ảnh hưởng bởi xu hướng tái cơ cấu của Mỹ.

- Miền Nam: Ít chịu rủi ro hơn do cơ cấu lĩnh vực đầu tư đa dạng hơn (công nghiệp nhẹ như dệt may, giày dép) và tỷ trọng FDI hướng đến thị trường nội địa cao hơn.

Cổ phiếu ưa thích:

-

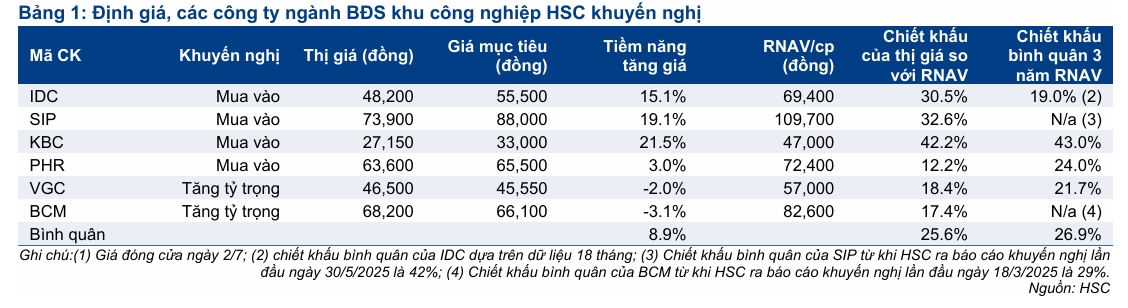

- SIP và IDC: Có quỹ đất lớn ở miền Nam, bảng cân đối kế toán lành mạnh, và khách hàng ít bị ảnh hưởng bởi rủi ro thuế quan. IDC có lợi suất cổ tức hấp dẫn (7.3%), SIP (3,3%).

- PHR: Nổi trội nhờ chuyển đổi đất cao su thành đất KCN, kỳ vọng lợi nhuận tăng vọt 98% năm 2026 từ tiền bồi thường đất.

Việt Nam chứng kiến thuế quan của Trump cắt giảm tới một phần ba lượng xuất khẩu sang Hoa Kỳ

Quan điểm của Vietcap: Triển vọng tăng trưởng phụ thuộc vào đàm phán thuế quan

Vietcap cho rằng triển vọng tăng trưởng của ngành BĐS KCN sẽ phụ thuộc vào kết quả đàm phán thuế quan sắp tới với Mỹ.

Nếu Việt Nam đàm phán thành công để mức thuế áp dụng tương đương hoặc chỉ cao hơn khoảng 5-10% so với các nước trong khu vực, Việt Nam vẫn có thể duy trì một phần sức hút đối với dòng vốn FDI.

Trong kịch bản cơ sở, tổng doanh số cho thuê đất KCN của một số chủ đầu tư dự kiến đạt 480 ha năm 2025 (+5% YoY, nhưng thấp hơn 24% so với dự báo trước). Dự kiến tăng 14% trong năm 2026 và 16% trong năm 2027.

Phân hóa rủi ro: Rủi ro tập trung cao hơn tại các KCN miền Bắc (phụ thuộc lớn vào FDI điện tử công nghệ cao xuất khẩu sang Mỹ). Các KCN miền Nam có cơ cấu đầu tư đa dạng hơn và tỷ trọng FDI hướng đến thị trường nội địa cao hơn, giúp giảm thiểu tác động.

Biện pháp hỗ trợ tiềm năng từ Chính phủ: Đa dạng hóa thị trường xuất khẩu, phát triển trong nước (nhân lực, hạ tầng), đẩy nhanh giải ngân đầu tư công, tăng cường ưu đãi FDI công nghệ cao, và điều chỉnh giảm phí thuê đất.

Cổ phiếu đánh giá cao:

-

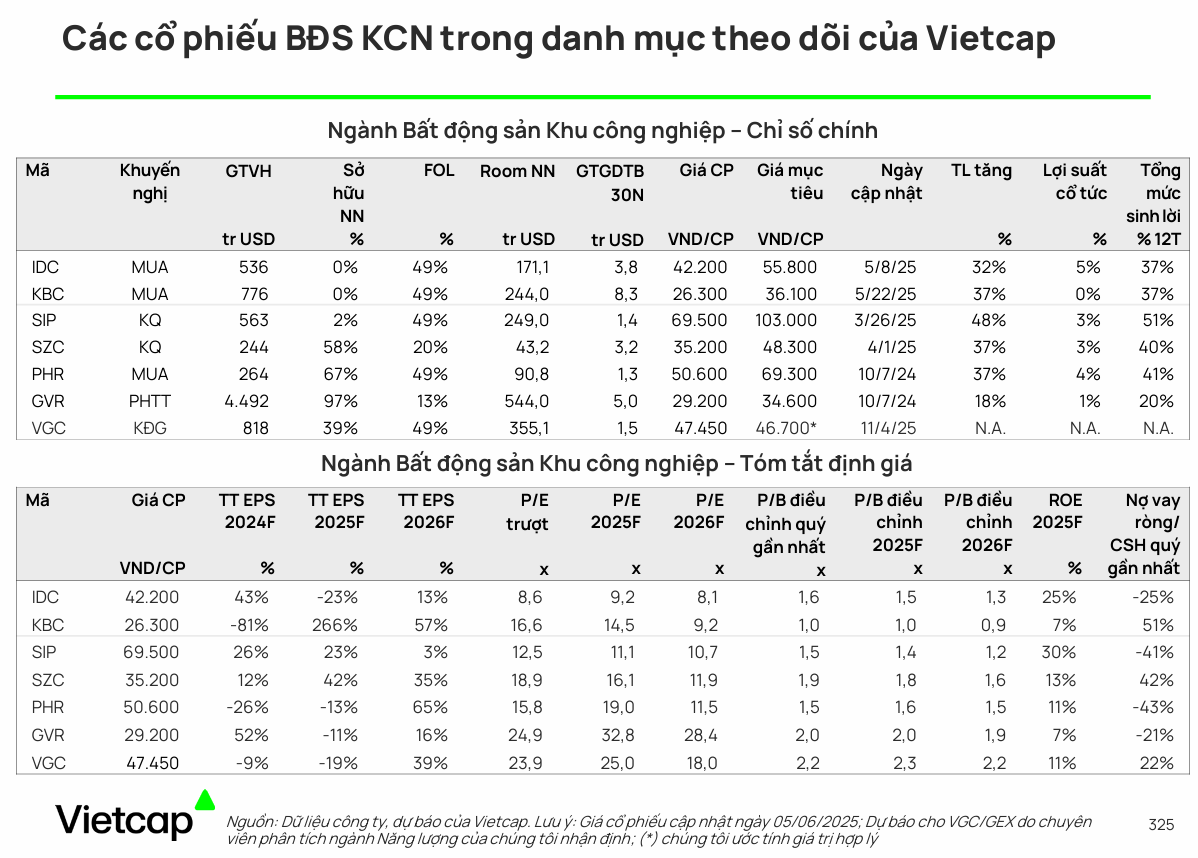

- IDC: Quỹ đất đã giải phóng mặt bằng có vị trí chiến lược, tệp khách hàng đa dạng, bảng cân đối tài chính vững mạnh và kỳ vọng chi trả cổ tức ổn định.

- KBC: Đối mặt rủi ro thuế quan cao nhất, nhưng có tiềm năng tăng trưởng tốt nhờ nguồn cung đất sẵn sàng cho thuê dồi dào và kế hoạch mở bán khu đô thị Tràng Cát.

- Cả IDC và KBC đều được giao dịch với định giá hấp dẫn (P/B điều chỉnh dự phóng 2025 của IDC là 1.5 lần, KBC là 1.0 lần).

Quan điểm của SSI: Cơ hội trong thách thức

SSI nhìn nhận ngành BĐS KCN đang đối mặt với thách thức nhưng vẫn có cơ hội.

Kết quả hoạt động thị trường KCN Quý 1/2025:

-

- Miền Bắc: Diện tích cho thuê 200 ha, tỷ lệ lấp đầy 79.7% (+0.8% so với cùng kỳ), giá thuê 139 USD/m2/chu kỳ thuê (+4% so với cùng kỳ).

- Miền Nam: Tỷ lệ lấp đầy 89% (ổn định), giá chào thuê 170 USD/m2/chu kỳ thuê (+2% QoQ, +4% so với cùng kỳ).

Tác động thuế quan Mỹ:

-

- Mỹ công bố áp thuế đối ứng 46% cho hàng xuất khẩu từ Việt Nam (sau đó hoãn đến 1/8 với mức 20% cho hầu hết các mặt hàng).

- Điều này gây tác động gián tiếp đáng kể lên các doanh nghiệp thuê đất KCN (dệt may, thủy sản, giày dép), khiến nhiều MOU bị tạm dừng và 20% hợp đồng thuê mới bị trì hoãn. Giá cổ phiếu KCN giảm 25% từ đầu năm.

- Tuy nhiên, căng thẳng thương mại hạ nhiệt sau khi hoãn thuế và đàm phán song phương khởi động, giúp các chủ đầu tư KCN dần tiếp tục thực hiện hợp đồng thuê.

Thách thức ngành:

-

- Nhu cầu thuê từ doanh nghiệp FDI giảm do bất ổn kinh tế toàn cầu.

- Giá thuê đất công nghiệp dự kiến ổn định đến năm 2026.

- Chi phí đầu tư tăng cao (đền bù, giải phóng mặt bằng) do áp dụng bảng giá đất mới từ 2025, làm giảm biên lợi nhuận của dự án mới xuống 30-35% (so với trên 50% ở KCN hiện hữu).

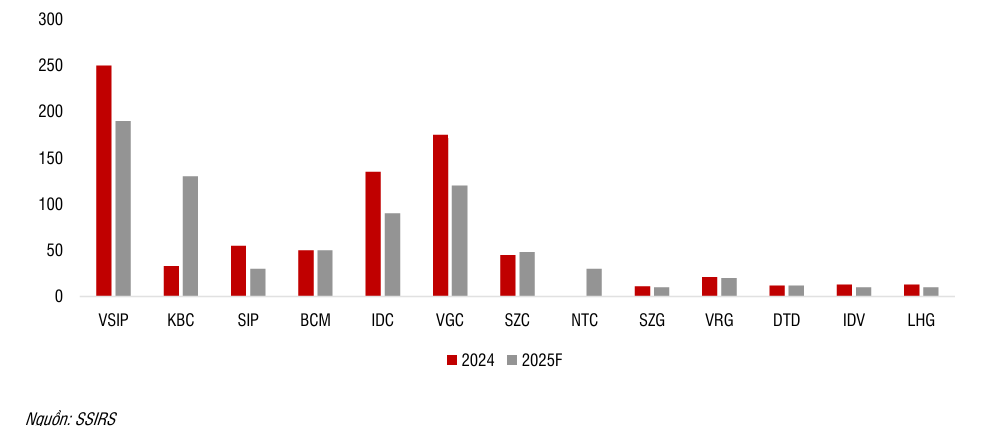

Ước tính lợi nhuận 2025: LNST của các chủ đầu tư KCN niêm yết dự kiến tăng 13% so với cùng kỳ. Một số doanh nghiệp được kỳ vọng vượt trội: NTC (+77%), SZC (+26,8%), GVR (+18%), DPR (+37%), PHR (+66%).

Chính sách hỗ trợ: Dự thảo Luật Đầu tư sửa đổi (giảm 30% thời gian xử lý thủ tục, cắt giảm điều kiện), duy trì ưu đãi thuế (miễn 100% TNDN 2 năm đầu, giảm 50% 4 năm tiếp theo), và các ưu đãi đặc biệt từ tỉnh.

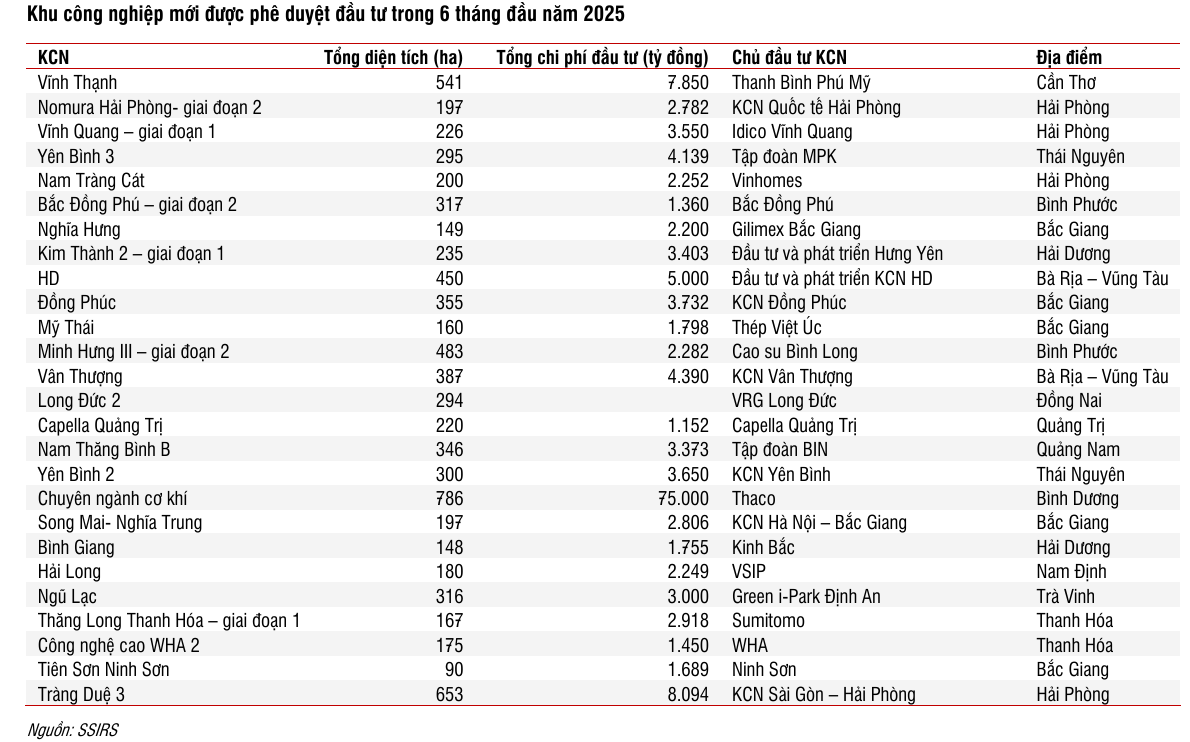

Nguồn cung: Dồi dào trong 2025-2026 (26 KCN mới đi vào hoạt động trong 6T/2025, bổ sung 7,867 ha). Xu hướng dịch chuyển nguồn cung từ thị trường cấp 1 sang cấp 2.

Chuyển đổi đất cao su: Tiếp tục tích cực (5 KCN mới được phê duyệt trên đất cao su), mang lại doanh thu đền bù đất cho GVR, TRC, PHR, DPR.

Cổ phiếu ưa thích: DPR, PHR.

Bảng so sánh quan điểm về ngành BĐS KCN giữa HSC, Vietcap và SSI

| Tiêu chí | HSC | Vietcap | SSI |

|---|---|---|---|

| Tác động thuế quan Mỹ | Thuế 20% (hàng hóa), 40% (trung chuyển) là phù hợp, VN vẫn cạnh tranh. | Triển vọng phụ thuộc đàm phán (nếu chênh lệch 5-10% vẫn giữ sức hút). | Hoãn áp thuế 90 ngày (từ 46% xuống 20%) làm MOU tạm dừng, hợp đồng trì hoãn, giá cổ phiếu giảm. |

| Phân hóa khu vực | Miền Bắc rủi ro cao hơn (FDI điện tử, gần TQ). Miền Nam ít rủi ro hơn (công nghiệp nhẹ, FDI nội địa). | Miền Bắc rủi ro cao hơn (FDI điện tử). Miền Nam đa dạng hơn, ít tác động tổng thể. | hấn mạnh tác động gián tiếp lên các ngành xuất khẩu |

| Triển vọng doanh số cho thuê | Phục hồi nửa cuối 2025 từ nền thấp Q2/2025. | Kịch bản cơ sở: 480 ha 2025 (+5% YoY, -24% so với dự báo trước), tăng 14% 2026, 16% 2027. | MOU chậm lại nửa cuối 2025 và 2026. Diện tích MOU/hợp đồng mới giảm 27% so với cùng kỳ. |

| Giá thuê đất | Duy trì ổn định 2025F (CAGR 5% 2025-29F). | Dự kiến ổn định đến 2026 (Bắc: 145 USD/m2, Nam: 178 USD/m2). | |

| Nguồn cung | Dồi dào 2025-2026 (26 KCN mới 6T/2025), dịch chuyển từ cấp 1 sang cấp 2. | ||

| Chính sách hỗ trợ | Đa dạng hóa thị trường XK, phát triển trong nước, giải ngân ĐTC, ưu đãi công nghệ cao, điều chỉnh phí thuê đất. | Luật Đầu tư sửa đổi (giảm TTHC), ưu đãi thuế (miễn/giảm TNDN), ưu đãi từ tỉnh. | |

| Cổ phiếu ưa thích | IDC, SIP, PHR | IDC, KBC | DPR, PHR |

| Rủi ro chính | Hàng trung chuyển chững lại, dòng vốn FDI liên quan có thể chững lại. | Kết quả đàm phán thuế quan không thuận lợi, cạnh tranh giảm. | Nhu cầu thuê FDI giảm, giá thuê ổn định, chi phí đầu tư tăng (đền bù, GPMB). |