Phân tích Doanh Nghiệp

GMD: Lợi nhuận quý 2 vượt nhẹ kỳ vọng, triển vọng lợi nhuận trung hạn gặp áp lực sau khi Mỹ chấm dứt hoãn thuế.

Công ty Cổ phần Gemadept (GMD) và ngành cảng biển đang đứng trước những thay đổi lớn từ thuế quan và chiến lược phát triển hạ tầng. Mặc dù lợi nhuận quý 2 của GMD vượt nhẹ kỳ vọng, nhưng triển vọng nửa sau năm 2025 sẽ gặp phải áp lực khi Mỹ chấm dứt hoãn thuế. Thế nhưng, chiến lược phát triển cảng nước sâu của Việt Nam sẽ mang lại yếu tố bền vững trong dài hạn.

Quan điểm của HSC: LNTT Q2/2025 tăng mạnh 32% so với cùng kỳ, vượt dự báo 7%

HSC (23.7.2025) đang xem xét lại dự báo của mình sau khi GMD công bố KQKD Quý 2/2025 vượt kỳ vọng. HSC hiện khuyến nghị Tăng tỷ trọng với giá mục tiêu 66,000đ (tiềm năng tăng giá 15,.8%).

GMD đang giao dịch với P/E trượt dự phóng 1 năm là 17.0 lần, thấp hơn 1.5 độ lệch chuẩn so với bình quân 3 năm ở mức 20.4 lần – HSC cho rằng đây là mức định giá hấp dẫn.

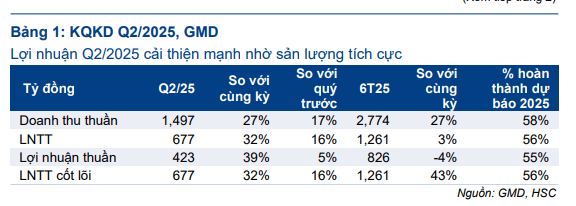

Lợi nhuận trước thuế (LNTT) đạt 677 tỷ đồng (+32% so với cùng kỳ, +17% so với quý trước), vượt 7% so với dự báo của HSC (630 tỷ đồng) và cao hơn 31% so với ước tính sơ bộ của Công ty.

Doanh thu thuần đạt 1,497 tỷ đồng (+27% so với cùng kỳ, +16% so với quý trước).

Lũy kế nửa đầu năm 2025, LNTT đạt 1,260 tỷ đồng (+3% so với cùng kỳ). Nếu không tính lợi nhuận không thường xuyên từ thoái vốn cảng Nam Hải trong Quý 1/2024, LNTT từ hoạt động kinh doanh cốt lõi nửa đầu năm 2025 tăng mạnh 44% so với cùng kỳ, đạt 56% dự báo cả năm của HSC.

Động lực tăng trưởng:

-

- Sản lượng cải thiện: Cảng Nam Đình Vũ tiếp nhận 387,000 TEU (+27% so với cùng kỳ, +8% so với quý trước) trong Quý 2/2025 nhờ cảng nhận thêm các tuyến dịch vụ mới sau khi kênh Hà Nam hoàn thành nạo vét và việc đẩy mạnh xuất hàng để tránh thuế Mỹ.

- Đóng góp từ Gemalink: Lợi nhuận Gemalink tăng mạnh 49% so với cùng kỳ lên 159 tỷ đồng nhờ cơ cấu hàng hóa cải thiện (giảm hàng chuyển tải có tỷ suất lợi nhuận thấp). Gemalink cũng sẽ có thêm tuyến dịch vụ mới đi châu Âu từ cuối tháng 7/2025, giúp giảm tỷ trọng sản lượng từ thị trường Mỹ xuống dưới 20% (so với mức 32% trong năm 2024).

- Kiểm soát chi phí: Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 13.7% trong Quý 2/2025 (so với 17.0% trong Quý 2/2024).

- Thu nhập tài chính cải thiện: Tăng đáng kể lên 8.6 tỷ đồng trong Quý 2/2025 (so với 0.6 tỷ đồng trong Quý 1/2025 và lỗ 18 tỷ đồng trong Quý 2/2024) chủ yếu nhờ thu nhập lãi tiền gửi tăng.

Kế hoạch và triển vọng:

-

- GMD đặt mục tiêu LNTT từ hoạt động kinh doanh cốt lõi đạt 2,240 tỷ đồng (+13%) cho năm 2025.

- Tiềm năng ghi nhận lợi nhuận từ thoái vốn các dự án cao su và thoái 24% cổ phần tại cảng Gemalink (nhằm hợp tác với hãng tàu mới và đảm bảo nguồn hàng cho giai đoạn 2 của Gemalink, dự kiến đi vào hoạt động từ năm 2027).

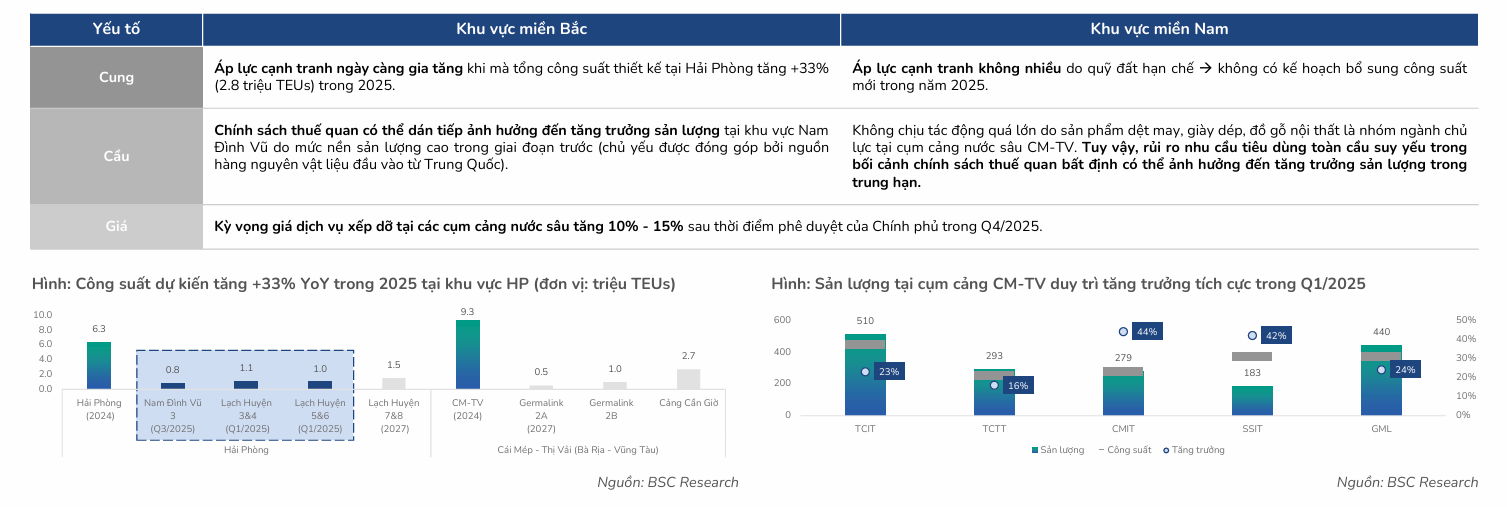

- Kỳ vọng đề xuất tăng giá sàn dịch vụ xếp dỡ tại các cảng nước sâu (khoảng 10%) sẽ được phê duyệt nửa cuối năm 2025.

Quan điểm Vietcap: LNST của Gemalink thấp hơn nhẹ so với kỳ vọng, nhưng hiệu quả chi phí SG&A hỗ trợ cho lợi nhuận quý 2; lợi nhuận nửa đầu năm phù hợp với dự phóng.

Công ty Cổ phần Gemadept (GMD) đã công bố kết quả kinh doanh Quý 2/2025 với nhiều điểm sáng, vượt một phần so với kỳ vọng ban đầu của Vietcap. Trong bối cảnh triển vọng thương mại toàn cầu còn nhiều bất ổn, Vietcap đã đưa ra các kịch bản tăng trưởng và giá mục tiêu tương ứng, đồng thời duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu này.

Kết quả kinh doanh Quý 2/2025 và 6 tháng đầu năm 2025: GMD ghi nhận kết quả kinh doanh Quý 2/2025 tích cực:

- Doanh thu: Đạt 1,497 tỷ đồng (+17% QoQ, +30% YoY).

- Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số: Đạt 423 tỷ đồng (+5% QoQ, +28% YoY), cao hơn con số công ty chia sẻ tại ĐHCĐ 2025.

- LNST sau lợi ích cổ đông thiểu số cốt lõi: Đạt 423 tỷ đồng (+5% QoQ, +28% YoY).

Lũy kế 6 tháng đầu năm 2025:

- Doanh thu: Đạt 2,774 tỷ đồng (+29% YoY), hoàn thành 53% dự báo cả năm của Vietcap.

- LNST sau lợi ích cổ đông thiểu số: Đạt 826 tỷ đồng (-7% YoY), hoàn thành 54% dự báo cả năm của Vietcap.

- LNST sau lợi ích cổ đông thiểu số cốt lõi: Đạt 826 tỷ đồng (+48% YoY từ mức cơ sở thấp), hoàn thành 54% dự báo cả năm của Vietcap.

kết quả theo từng mảng kinh doanh

- Mảng cảng:

- Doanh thu hợp nhất từ mảng cảng trong Quý 2/2025 tăng +15% QoQ và +33% YoY, đạt khoảng 1,300 tỷ đồng, chủ yếu nhờ sản lượng tăng.

- Cảng Nam Đình Vũ (NDV) ghi nhận thông lượng Quý 2 đạt 388,000 TEUs (+9% QoQ, +28% YoY).

- Các cảng phía Nam (không bao gồm Gemalink) đạt khoảng 403,000 TEUs (+18% QoQ, +23% YoY).

- Biên lợi nhuận gộp Quý 2 giảm nhẹ xuống 43.7% (so với 44.1% Quý 1/2025).

- Gemalink:

- LNST Quý 2/2025 đạt 243.6 tỷ đồng (-1% QoQ, +47% YoY), thấp hơn nhẹ so với kỳ vọng của Vietcap do sản lượng thực tế chỉ tăng khoảng 3% QoQ (thấp hơn kỳ vọng front-loading).

- Nguyên nhân chủ yếu do kết quả tháng 4 kém khả quan (sau khi Mỹ công bố thuế quan mới) và hoạt động front-loading không nhiều như dự báo.

- LNST nửa đầu năm 2025 của Gemalink đạt 489 tỷ đồng (+104% YoY từ mức cơ sở thấp).

- Mảng Logistics:

- Doanh thu Quý 2/2025 đạt 188 tỷ đồng (+36% QoQ, +14% YoY), lợi nhuận gộp đạt 74 tỷ đồng (+22% QoQ, +5% YoY).

- Doanh thu nửa đầu năm 2025 đi ngang YoY, lợi nhuận gộp giảm 9% YoY do biên lợi nhuận gộp giảm còn 40,9%. Vietcap nhận thấy rủi ro điều chỉnh giảm dự báo cho mảng này.

GMD đã cải thiện biên lợi nhuận hoạt động trong Quý 2/2025 nhờ đòn bẩy hoạt động tốt và nỗ lực tối ưu chi phí. Tỷ lệ chi phí bán hàng & quản lý (SG&A)/doanh thu giảm còn 13.7% trong Quý 2 (so với 16.6% Quý 1). Thu nhập tài chính Quý 2/2025 tăng gấp đôi QoQ và YoY, chủ yếu từ lãi tiền gửi tăng.

Vietcap (4.7.2025) duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 59,700 đồng/cổ phiếu (trong kịch bản cơ sở). Do triển vọng thương mại còn nhiều bất ổn, Vietcap dự báo ba kịch bản tăng trưởng cho GMD, dựa trên các giả định khác nhau về mức sụt giảm hàng hóa từ Mỹ:

- Kịch bản tốt nhất (0% sụt giảm): Giá mục tiêu 70,300 đồng (+23.0%).

- Kịch bản cơ sở (50% sụt giảm): Giá mục tiêu 59,700 đồng (+4.8%).

- Kịch bản tiêu cực (80% sụt giảm): Giá mục tiêu 50,600 đồng (-10.8%).

Tỷ trọng xuất sang thị trường Mỹ và chiến lược giảm rủi ro

- Trước tháng 4/2025, thị trường Mỹ chiếm khoảng 32% tổng thông lượng của Gemalink. Tuy nhiên, từ tháng 4/2025, sau khi bổ sung 4 tuyến dịch vụ hàng tuần mới đến Châu Phi, EU, Canada và Brazil, tỷ trọng vào thị trường Mỹ dự kiến sẽ giảm còn khoảng 20%.

- Nhìn chung, tỷ trọng xuất sang thị trường Mỹ trên tổng thông lượng của GMD giảm từ 25% (trước tháng 4/2025) xuống 17% (sau tháng 4/2025).

- Vietcap dự báo lợi nhuận năm 2025 của GMD đạt 11% YoY bất chấp thuế quan đối ứng từ Mỹ. Thông lượng của Gemalink năm 2025 dự kiến giữ ổn định (1.75 triệu TEUs, 117% hiệu suất hoạt động) nhờ KQKD nửa đầu năm tốt và 4 tuyến dịch vụ mới. Đối với cảng Nam Đình Vũ (NDV), thông lượng dự báo tăng 5% YoY, đạt 1.4 triệu TEUs trong năm 2025.

Bảng so sánh quan điểm về GMD và ngành cảng biển giữa HSC, MBS, Vietcap, SSI, VCBS.

Lưu ý, GMD có sự kiện chi trả cổ tức bằng tiền mặt 2,000 đồng/cổ phiếu vào ngày GD KHQ 9.7.2025 nên cần hiệu chỉnh lại giá mục tiêu của các CTCK. Ngoài trừ báo cáo của HSC vào ngày 23.7.2025, thì báo cáo của các CTCK khác đều ra trước sự kiện chi trả cổ tức bằng tiền mặt

| Tiêu chí | HSC (23.7.2025) | MBS | Vietcap | SSI | VCBS |

|---|---|---|---|---|---|

| Khuyến nghị GMD | Tăng tỷ trọng | KHẢ QUAN | KHẢ QUAN | TRUNG LẬP (Hạ từ Khả quan) | (Không nêu cụ thể) |

| Giá mục tiêu GMD (VNĐ/CP) | 66,000 | 75,100 (còn 73,100) | 59,700 (kịch bản cơ sở)-còn 57,700 đồng | 64,300- còn 62,300 đồng. | 64,570-còn 62,570 đồng. |

| LNST Q2/2025 GMD | Thực tế là 423 tỷ (+32% YoY), vượt 7% dự báo | Vượt nhẹ +6% so với dự báo của MBS là 439 tỷ | Thực tế khớp dự báo Vietcap là 423 tỷ LNST (+28% YoY) | Thực tế vượt nhẹ dự báo báo của SSI là 350 tỷ | Thực tế vượt nhẹ dự báo của VCBS là 413 tỷ LNST (+25%) |

| LNTT HĐKD cốt lõi 6T/2025 GMD | 1,261 tỷ (+44% YoY) | 826 tỷ LNST cốt lõi (+48% YoY) | |||

| Dự phóng LNST 2025F GMD | LNTT cốt lõi là 2,240 tỷ, +13% yoy. LNST 2025=1,391 tỷ | 1,625 tỷ (+11% yoy) | 1,535 tỷ (+5% yoy) | NPATMI giảm -1.4% yoy | 1,378 tỷ LNST (-5.6%) |

| Động lực tăng trưởng GMD | Sản lượng cảng Nam Đình Vũ cải thiện, đóng góp từ Gemalink, kiểm soát chi phí, thu nhập tài chính tăng. | Sản lượng Gemalink và Nam Đình Vũ tăng trưởng, bổ sung tuyến dịch vụ, dự án hạ tầng hỗ trợ. | Sản lượng cảng Nam Đình Vũ và các cảng phía Nam tăng mạnh. Hiệu quả SG&A, thu nhập tài chính tăng. | Nhu cầu vận chuyển hàng nội địa, cho thuê định hạn giá cao, mở rộng đội tàu. | Sản lượng cảng Q2 tích cực nhờ hoãn thuế Mỹ, front-loading. |

| Tác động thuế quan Mỹ | Tuyến dịch vụ mới tại Gemalink giúp giảm tỷ trọng sản lượng từ thị trường Mỹ xuống dưới 20%. | Gemalink phụ thuộc cao hơn NDV vào thị trường Mỹ (trước T4/2025 là 32%), sau đó giảm xuống 20%. NDV ít phụ thuộc. | Tỷ trọng xuất sang Mỹ của GMD giảm từ 25% xuống 17% tổng thông lượng. | Rủi ro thuế quan Mỹ ảnh hưởng đến sản lượng cảng dài hạn. | CM-TV tỷ trọng hàng XK đi Mỹ chiếm 55% tổng SL thông qua. |

| Triển vọng giá cước ngành | Kỳ vọng tăng giá sàn dịch vụ xếp dỡ cảng nước sâu (+10%). | Hạ nhiệt từ Q3/2025 (xuống 2,100 USD/40ft cuối năm) do Biển Đỏ hạ nhiệt, nhu cầu giảm, dư thừa công suất. | Giá cước giao ngay tăng vọt nhưng rủi ro nửa cuối năm vẫn còn (khả năng pháp lý thuế Trump, điều chỉnh công suất). | Giá cước vận tải dần về bình thường nửa cuối 2025, đặc biệt Q4. Giá thuê tàu time charter 1,700 TEU duy trì cao. | Sản lượng cảng Q2 tích cực nhờ hoãn thuế. |

| Triển vọng sản lượng container ngành | Tổng sản lượng 2025 +5% YoY, 2026 +10% YoY. Phân hóa: cảng nước sâu vượt trội cảng sông. | Sản lượng container 5T/2025 +14% YoY. Sản lượng tháng 5 đạt 3.18 triệu TEUs (+27% so với TB các tháng trước). | Khối lượng container và giá cước vận tải dần về mức bình thường nửa cuối 2025. Sản lượng container 6T/2025 +11% YoY. | Sản lượng cảng Q2 tích cực. | |

| Kế hoạch GMD | Thoái vốn dự án cao su, thoái 24% vốn Gemalink (để hợp tác hãng tàu mới, đảm bảo nguồn hàng Gemalink Giai đoạn 2). | Mua tàu Hai An Zeta, đặt 2 tàu 3,000 TEU (giao 2027-2028). | |||

| Định giá GMD | P/E trượt 1 năm 17.0 lần (hấp dẫn). | P/E 18.7x (ngang TB 5 năm), P/B 1.9x (thấp hơn 13.6% TB 5 năm) – hợp lý. | P/E dự phóng 2026 là 12.3 lần (so với TB ngành 12.2 lần). | P/E 2025-2026 lần lượt 10x và 12x (+20% so với TB 5 năm). | |

| Điểm nhấn ngành khác | Ngành cảng biển quan trọng cho hàng giá trị thấp. VN tăng vị thế logistics (EMLI). Tiềm năng tăng phí bốc dỡ. | ||||

| Rủi ro | Chính sách thương mại bất lợi từ Mỹ. | Giá cước và khối lượng container quay về mức bình thường, tăng trưởng âm trong 2026. |

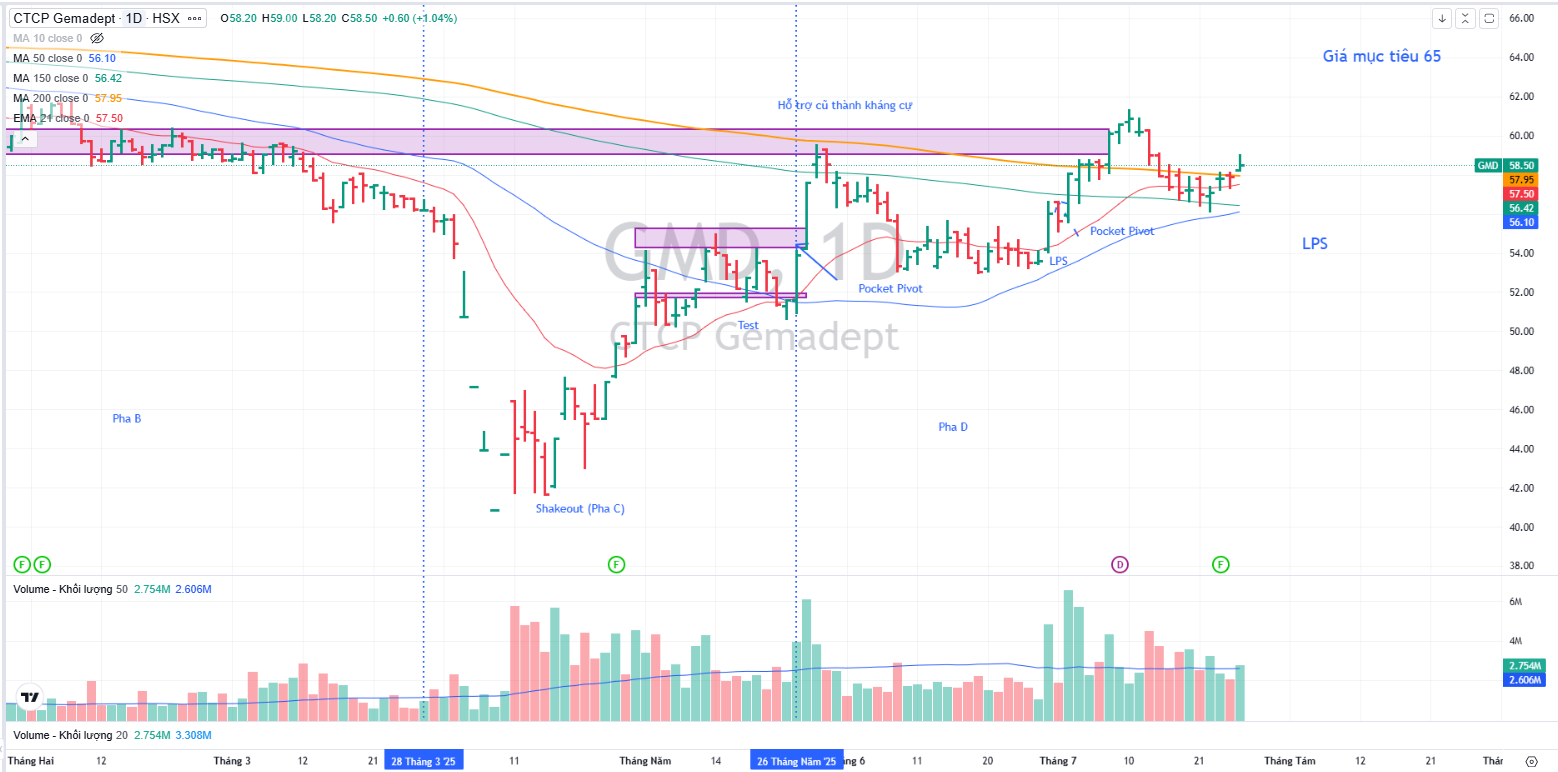

Trên đồ thị đang gặp phải kháng cự bởi vùng giá 60,000 là hỗ trợ cũ thành kháng cự. Khả năng GMD cần phải tích luỹ nền giá trở lại. Elibook ưa thích GMD nhưng chờ đợi giá chiết khấu về vùng hấp dẫn hơn so với mục tiêu giá 65,000.

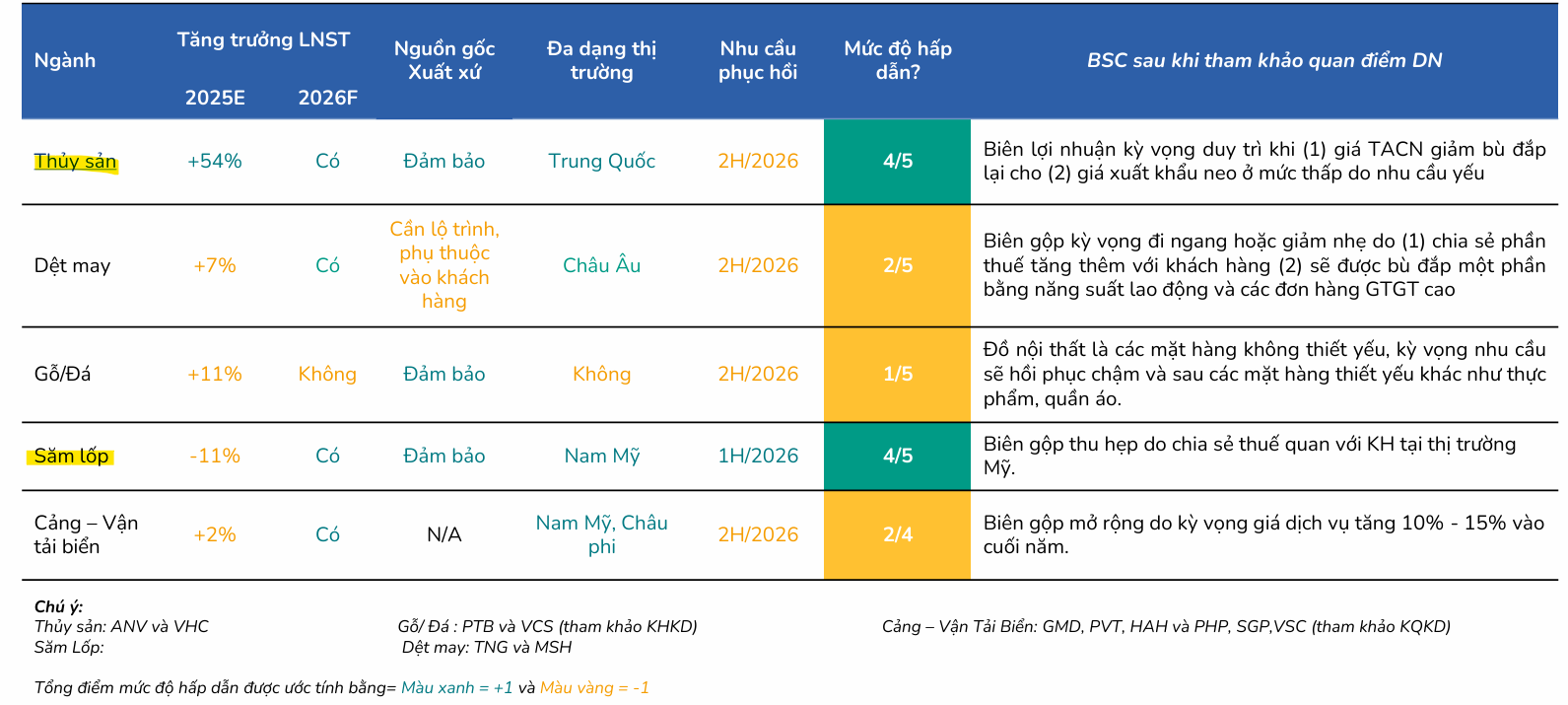

Triển vọng ngành cảng biển nửa sau năm 2025: Khó Khăn và cơ hội đan xen

BSC đánh giá mức độ hấp dẫn của ngành cảng biển ở nửa sau năm 2025 ở mức thấp.

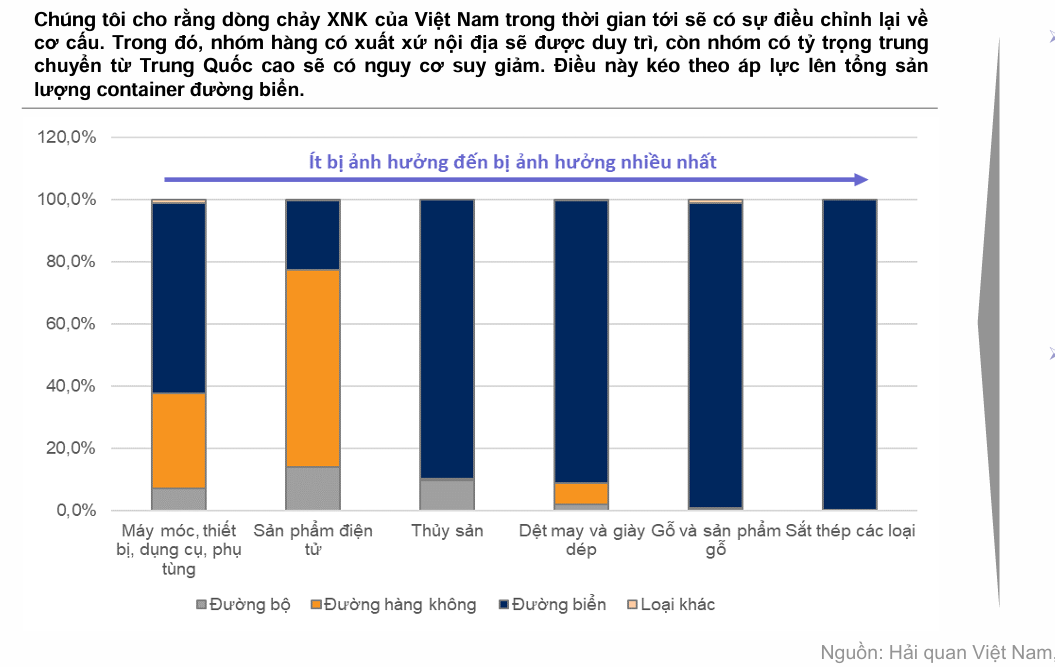

Các mặt hành xuất khẩu như dệt may, giày dép, đồ gỗ nội thất và thuỷ sản tuy chỉ chiếm 21% tổng giá trị xuất nhập khẩu (khoảng 86 tỷ đôla) nhưng lại chiếm đến 60% sản lượng container.

VNDirect nhận định nửa đầu năm 2025, các nhà khai thác cảng và hãng tàu đều ghi nhận hoạt động vững chắc. Tuy nhiên, rủi ro vẫn hiện hữu cho nửa cuối năm.

- Drewry cảnh báo cân bằng cung-cầu có thể dịu xuống, kéo giá spot giảm trở lại do: (1) khả năng pháp lý xung quanh gói thuế mới của Trump; và (2) cách các hãng tàu điều chỉnh công suất nếu Mỹ trừng phạt tàu mang quốc tịch Trung Quốc.

- Sản lượng container có thể chịu áp lực khi hàng trung chuyển (đặc biệt từ Trung Quốc) bị kiểm soát chặt chẽ hơn, làm thay đổi cơ cấu dòng chảy xuất nhập khẩu của Việt Nam.

- Nguồn cung đội tàu dự kiến sẽ tiếp tục mở rộng trong những năm tới với nhiều dự án cảng mới hoặc kế hoạch mở rộng đi vào hoạt động (Lạch Huyện, Nam Đình Vũ 3, kế hoạch mở rộng đội tàu của VOS và HAH).

- VNDirect duy trì khuyến nghị Trung lập với HAH và VSC, Khả quan dành cho GMD.

MBS đang cho rằng ngành cảng biển đang tạo ra “bệ phóng cho tăng trưởng từ cảng nước sâu”, mặc dù cước vận chuyển container dự kiến sẽ hạ nhiệt từ Quý 3/2025.

Cước vận tải container: Trong 5 tháng đầu năm 2025, cước vận tải container đã giảm mạnh 44.5% so với tháng 12/2024 do yếu tố mùa vụ, sau đó bật tăng mạnh khoảng 70.1% từ mức đáy tháng 4/2025 nhờ nhu cầu nhập khẩu sớm từ các nhà bán lẻ Mỹ trong giai đoạn hoãn thuế quan 90 ngày.

Tuy nhiên, MBS đánh giá xu hướng tăng này sẽ chỉ duy trì đến hết Quý 2/2025, trước khi điều chỉnh giảm từ Quý 3/2025, dự kiến còn khoảng 2,100 USD/40ft vào cuối năm. Các lý do bao gồm:

- Lưu lượng tàu qua Biển Đỏ sẽ phục hồi dần từ Quý 3/2025 khi căng thẳng địa chính trị giảm bớt và phí quá cảnh Kênh đào Suez giảm 15%.

- Nhu cầu vận tải dự kiến giảm trong nửa cuối năm 2025 do xu hướng tích trữ sớm hàng tồn kho đã làm tăng lượng hàng tồn kho bán lẻ của Mỹ.

- Tình trạng dư thừa công suất đội tàu toàn cầu (dự kiến tăng 6% YoY trong 2025) sẽ khiến cước vận tải container điều chỉnh.

Sản lượng container qua cảng biển: Sản lượng container toàn quốc tăng trưởng mạnh mẽ 22.5% YoY trong 5 tháng đầu năm 2025, đạt 12.5 triệu TEU, nhờ nhu cầu gia tăng trong ngắn hạn, tận dụng giai đoạn hoãn thuế quan 90 ngày của Mỹ.

Tuy nhiên, MBS dự phóng sản lượng container sẽ hạ nhiệt trong nửa cuối năm 2025, đạt 15.4 triệu TEU (-0.6% YoY), đưa tổng sản lượng năm 2025 lên khoảng 30.5 triệu TEU (+5% YoY).

Sản lượng dự kiến phục hồi mạnh mẽ lên 33.5 triệu TEU (+10% YoY) vào năm 2026, được hỗ trợ bởi:

- Việt Nam hưởng lợi từ mức thuế quan thấp hơn đáng kể so với mức 46% ban đầu, duy trì lợi thế cạnh tranh của các mặt hàng xuất khẩu chủ lực.

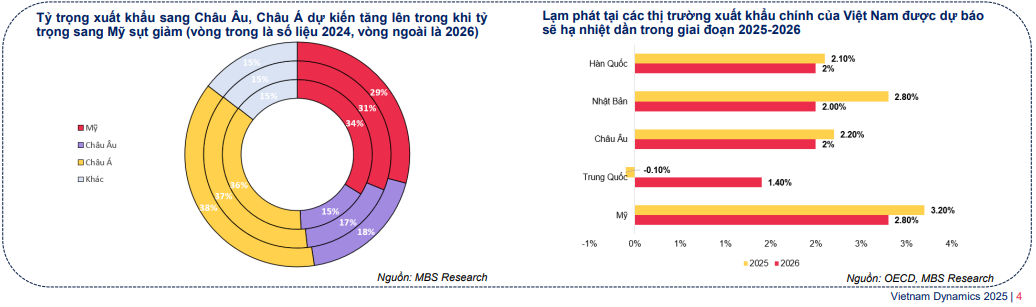

- Chính phủ hỗ trợ các ngành xuất khẩu chủ lực, khuyến khích mở rộng sang các thị trường mới (Ấn Độ, New Zealand). Cơ cấu tỷ trọng xuất khẩu của Việt Nam sẽ có sự chuyển dịch sang Châu Âu và Châu Á, giảm nhẹ sang Mỹ.

- Nhu cầu tại các thị trường trọng điểm (EU, Trung Quốc, Hàn Quốc, Nhật Bản) dự kiến phục hồi mạnh mẽ vào năm 2026 khi lạm phát được kiểm soát và sức mua cải thiện.

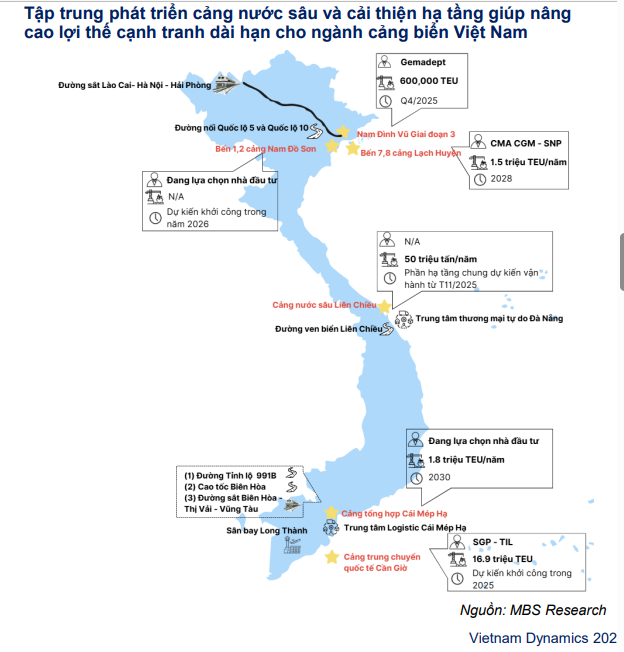

Phát triển các dự án trọng điểm và hạ tầng:

- Sự gia tăng kích cỡ tàu vận chuyển container là xu hướng tất yếu toàn cầu. Bộ Xây dựng đã phê duyệt quy hoạch phát triển chi tiết cho ba khu vực cảng biển trọng điểm: Hải Phòng, Đà Nẵng và TP. Hồ Chí Minh, với mục tiêu thông lượng tăng trưởng mạnh đến năm 2030.

- Phát triển hạ tầng hỗ trợ (cao tốc kết nối cảng nước sâu với các KCN) là yếu tố then chốt để giải quyết nút thắt vận tải, giảm chi phí và nâng cao hiệu quả kinh doanh cho các cảng nước sâu.

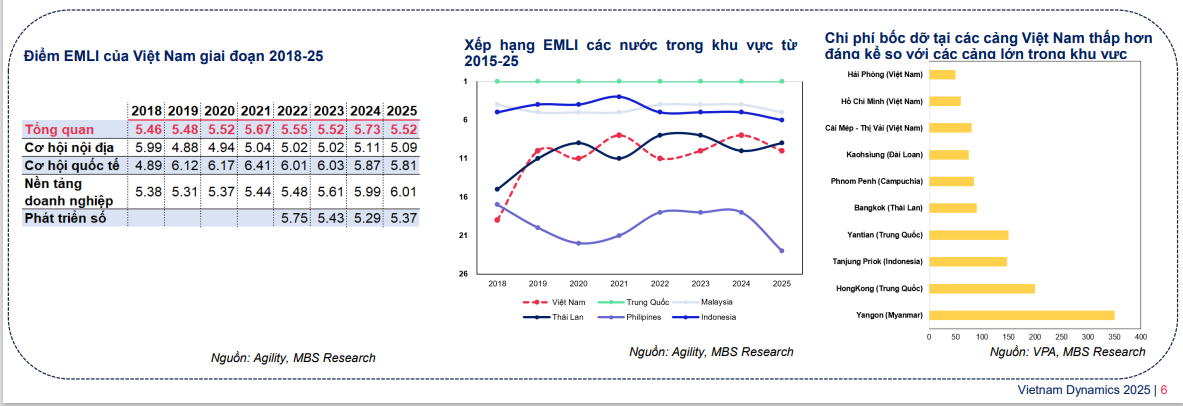

- Việt Nam đã có bước tiến vượt bậc trong chỉ số Logistics Thị trường Mới nổi (EMLI) của Agility, từ vị trí thứ 19 năm 2018 lên thứ 10 vào năm 2025, và kỳ vọng vươn lên vị trí thứ 9 vào năm 2026.

- Phí bốc dỡ container tại Việt Nam vẫn thấp hơn 50-60% so với các cảng hàng đầu khu vực. MBS kỳ vọng phí bốc dỡ container sẽ có tiềm năng tăng trưởng đáng kể trong giai đoạn 2025-2026, đặc biệt tại cảng nước sâu (Lạch Huyện và Cái Mép Thị Vải) với mức tăng khoảng 10%.

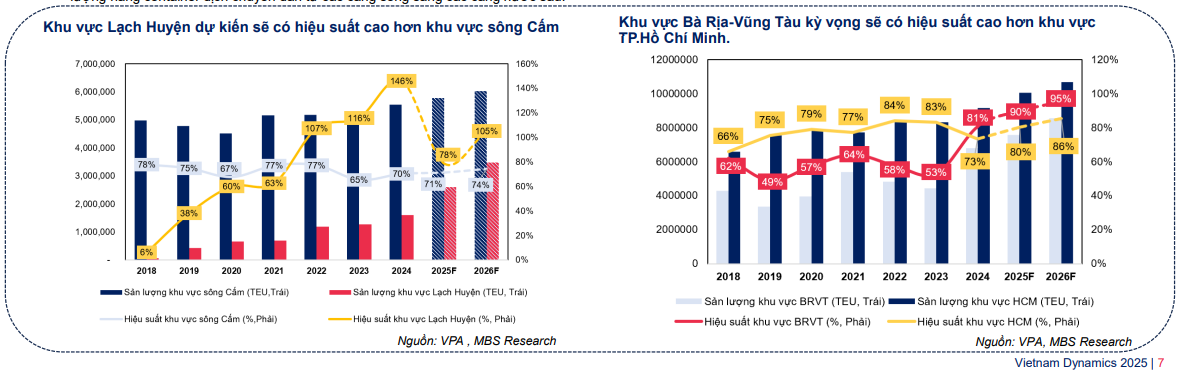

Xu hướng chuyển dịch từ cảng sông sang cảng nước sâu:

- Các cảng nước sâu như Lạch Huyện và Bà Rịa – Vũng Tàu dự kiến sẽ có hiệu suất vượt trội hơn so với các cảng sông.

- Tại Hải Phòng, tổng công suất các cảng dự kiến đạt 2.8 triệu TEU (+33% YoY) vào năm 2025, với đà tăng trưởng phân hóa rõ rệt: cảng sông Cấm chỉ tăng khoảng 4.2% YoY, trong khi khu vực Lạch Huyện được dự phóng sẽ tăng vọt 55.5% YoY.

- Tại khu vực phía Nam, sản lượng container thông qua Bà Rịa – Vũng Tàu dự kiến duy trì tốc độ tăng trưởng mạnh mẽ khoảng 11.8% từ năm 2025-2026, vượt trội đáng kể so với tốc độ tăng trưởng dự báo chỉ đạt khoảng 4.8% YoY của các cảng sông khu vực TP. Hồ Chí Minh.