Phân tích Doanh Nghiệp

Đạm Cà Mau trong câu chuyện xung đột giữa Thái Lan và Campuchia

Trong bối cảnh thị trường đang đổ dồn sự chú ý vào cuộc xung đột biên giới giữa Thái Lan và Campuchia, một cái tên bất ngờ được đặt lên “bàn cân”: Đạm Cà Mau (DCM). Vốn là ông lớn ngành phân bón ure của Việt Nam với hơn 40% thị phần tại Campuchia, DCM liệu có “thấm đòn” bởi cuộc chiến này, hay đang âm thầm chuẩn bị bước đi chiến lược để chiếm lĩnh thị trường khi các đối thủ bị “kẹt chân” tại biên giới? Giữa nguy cơ và thời cơ, đâu mới thực sự là điều đang chờ đợi Đạm Cà Mau?

DCM là ai? Vị thế – tiềm năng và kết quả kinh doanh

DCM (Đạm Cà Mau) là một trong hai “ông lớn” phân bón ure tại Việt Nam, sở hữu nhà máy hiện đại đặt tại Cà Mau, công suất khoảng 800,000 tấn/năm. Vị trí chiến lược này nằm gần nguồn khí tự nhiên, giúp công ty chủ động đầu vào, giảm chi phí và dễ dàng tiếp cận các thị trường xuất khẩu trọng điểm như Campuchia, Myanmar, Ấn Độ, Bangladesh, Brazil.

Hiện DCM đang:

- Dẫn đầu thị phần ure tại Việt Nam. Chiếm khoảng 35 – 40% thị phần phân ure tại Campuchia, đặt mục tiêu nâng lên 50 – 60% trong thời gian tới.

- Mở rộng sản phẩm sang NPK, DAP và phân hữu cơ công nghệ cao (OM Cà Mau).

- Đẩy mạnh xuất khẩu sang các thị trường cao cấp như Australia, New Zealand, Peru, Mỹ – nơi giá bán cao và biên lợi nhuận tốt.

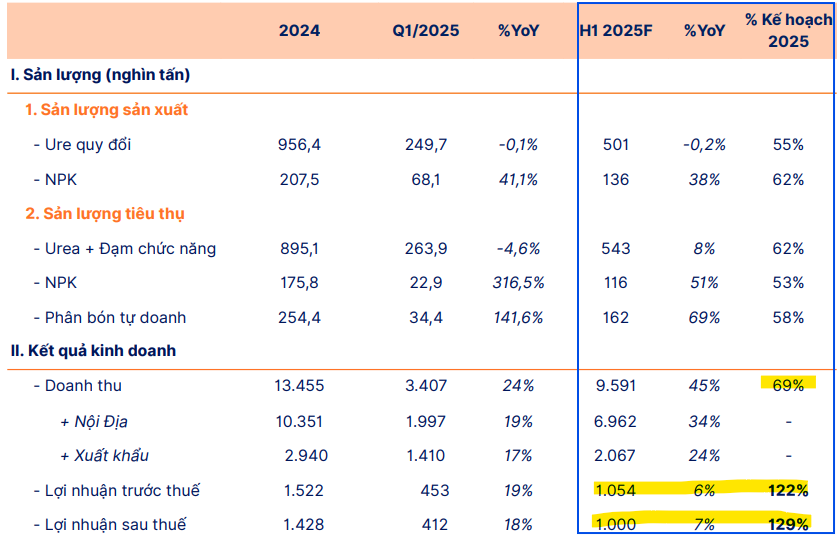

Kết quả kinh doanh 6 tháng đầu năm 2025:

- Doanh thu hợp nhất: ~9,600 tỷ đồng (tăng 45% so với cùng kỳ), hoàn thành 69% kế hoạch cả năm.

- Doanh thu xuất khẩu: 2,067 tỷ đồng, tăng 24% YoY, cho thấy hoạt động thương mại quốc tế đang tăng tốc mạnh.

- Lợi nhuận trước thuế: ~1,100 tỷ đồng (tăng 6%), vượt 122% kế hoạch năm.

- Sản lượng tiêu thụ: Ước đạt 483 nghìn tấn, tăng 6.6% YoY, đạt 64% kế hoạch năm.

- Riêng quý 2/2025: ước đạt 6,200 tỷ doanh thu và 600 tỷ lợi nhuận trước thuế.

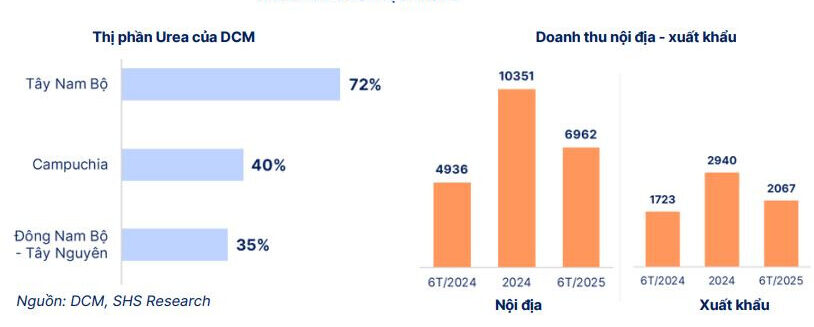

Về thị phần tiêu thụ: DCM có độ phủ thị trường nội địa rất rộng:

Tây Nam Bộ: chiếm 72% thị phần, Campuchia: khoảng 40% thị phần ure, Đông Nam Bộ – Tây Nguyên: khoảng 35% thị phần.

=> Điều này cho thấy DCM là một trong những thương hiệu phân bón được ưa chuộng nhất ở khu vực trọng yếu sản xuất nông nghiệp phía Nam và các thị trường liền kề.

Vì sao DCM đang có tiềm năng tăng trưởng mạnh mẽ?

Dòng tiền mạnh vì hết khấu hao

Từ năm 2024, các nhà máy của DCM đã hết khấu hao. Điều này giúp công ty tiết kiệm hàng trăm tỷ mỗi năm – số tiền này thay vì “hao mòn tài sản” giờ được giữ lại làm dòng tiền tự do, dùng để mở rộng sản xuất, nâng cấp công nghệ hoặc chia cổ tức nhiều hơn.

Vị trí địa lý “vàng”

Nhà máy đặt tại Cà Mau – cực Nam của Việt Nam – sát biên giới Campuchia. Điều này giúp DCM vận chuyển nhanh, rẻ hơn đối thủ, đặc biệt là khi so với Đạm Phú Mỹ (DPM) – đối thủ ở miền Đông Nam Bộ. Vị trí này cũng giúp DCM xuất hàng dễ dàng sang thị trường Đông Nam Á và Ấn Độ Dương.

Cơ cấu sản phẩm cân bằng

DCM không chỉ sản xuất ure mà còn đẩy mạnh mảng NPK (phân bón tổng hợp có giá trị cao hơn). Ure vẫn chiếm khoảng 50% sản lượng, nhưng doanh thu từ NPK đang tăng trưởng mạnh, giúp DCM tận dụng đồng thời hai xu hướng:

- Giá ure giữ ở mức cao toàn cầu

- Nhu cầu NPK tăng nhờ sản xuất nông nghiệp thông minh

Mở cửa các thị trường cao cấp

DCM đang xuất khẩu sang các thị trường như Australia, New Zealand và đang thử nghiệm tại Mỹ – nơi có mức giá tốt và yêu cầu cao. Nếu giữ được chất lượng ổn định, đây sẽ là cánh cửa tăng trưởng bền vững với biên lợi nhuận vượt trội.

So sánh nhanh với các đối thủ cùng ngành

So với Đạm Phú Mỹ (DPM):

- DCM có vị trí gần Campuchia hơn, vận chuyển tiết kiệm hơn.

- DPM có lợi thế hệ thống phân phối nội địa mạnh hơn, nhưng lại bị “gánh nặng” chi phí khấu hao và dòng tiền không linh hoạt bằng DCM.

- Cổ tức của DPM cao hơn hiện tại, nhưng DCM đang tăng tốc trong tái đầu tư.

So với Bình Điền (BFC) – chuyên về NPK:

- BFC phải mua ure bên ngoài, khiến chi phí đầu vào cao hơn.

- Trong khi đó DCM tự chủ nguồn ure, dễ dàng mở rộng sang NPK với chi phí cạnh tranh hơn nhiều.

=> DCM đang đi theo mô hình “tích hợp dọc” – tự làm chủ chuỗi cung ứng, từ nguyên liệu đến sản xuất và phân phối. Đây là mô hình giúp kiểm soát tốt chi phí và tối ưu hóa lợi nhuận.

Xung đột Campuchia – Thái Lan: Thách thức hay cơ hội cho DCM?

Tác động tiêu cực nếu xung đột leo thang:

- Hiện DCM xuất hàng sang Campuchia chủ yếu qua đường bộ. Nếu xung đột khiến biên giới bị kiểm soát chặt, DCM sẽ buộc phải chuyển sang đường biển – làm chi phí tăng thêm khoảng 15 – 20%.

- Việc không xuất được hàng sẽ khiến lượng tồn kho ure và NPK tại miền Tây tăng, gây áp lực lên vốn lưu động và chi phí lưu kho.

- Người dân lo ngại chiến sự sẽ hạn chế mua phân bón, làm gián đoạn đà tăng trưởng xuất khẩu NPK của DCM (từ 20,000 tấn lên mục tiêu 100,000 tấn).

Nhưng cũng có cơ hội lớn:

- Các đối thủ từ Thái Lan hoặc Trung Quốc có thể khó đưa hàng vào Campuchia. DCM, với lợi thế vị trí gần và quan hệ chính sách song phương Việt – Cam, có thể tăng tốc chiếm lĩnh thị trường nếu đầu tư thêm vào kho tạm, logistics hoặc mạng lưới bán lẻ.

- Nếu nguồn cung bị gián đoạn, DCM có cơ hội nâng giá bán, nhất là với NPK, nơi có ít đối thủ nội địa thực sự cạnh tranh.

- Nếu đảm bảo được nguồn hàng và chuỗi cung ứng trong khủng hoảng, DCM có thể trở thành nhà cung cấp chiến lược cho các đơn hàng lớn từ chính phủ Campuchia hoặc các tổ chức quốc tế hỗ trợ nông nghiệp.

Kết luận và đánh giá đầu tư

Trong ngắn hạn, cổ phiếu DCM có thể gặp khó khi thị trường đang chờ thêm chất xúc tác ngành (ví dụ sóng phân bón). Về mặt kỹ thuật, vùng giá hiện tại cũng đang gặp kháng cự mạnh từng hình thành trong 2022 và 2024.

Tuy nhiên, về trung và dài hạn, DCM vẫn là một cổ phiếu tiềm năng nhờ:

- Doanh nghiệp đầu ngành, vị trí chiến lược

- Dòng tiền mạnh, mở rộng sang thị trường cao cấp

- Chủ động nguồn nguyên liệu, biên lợi nhuận tốt

- Hưởng lợi từ biến động chuỗi cung ứng khu vực

Liên hệ tác giả Bảo Khánh CANSLIM để biết thêm chi tiết: