Phân tích Doanh Nghiệp

DGC: Giá P4 phục hồi sẽ mang tới động lực tăng trưởng!

Cả VNDirect và HSC đều có cái nhìn tích cực về cổ phiếu DGC (Tập đoàn Hóa chất Đức Giang) và đưa ra khuyến nghị mua/khả quan với giá mục tiêu 128,000 đồng. Sự đồng thuận này đến từ triển vọng phục hồi của giá phốt pho vàng (dự kiến tăng 6.3%/5.3% so với cùng kỳ trong năm 2025/2026), và lợi thế từ việc sản xuất phân bón trong nước (đặc biệt là tác động của Luật thuế GTGT sửa đổi), và tiềm năng từ các dự án mới.

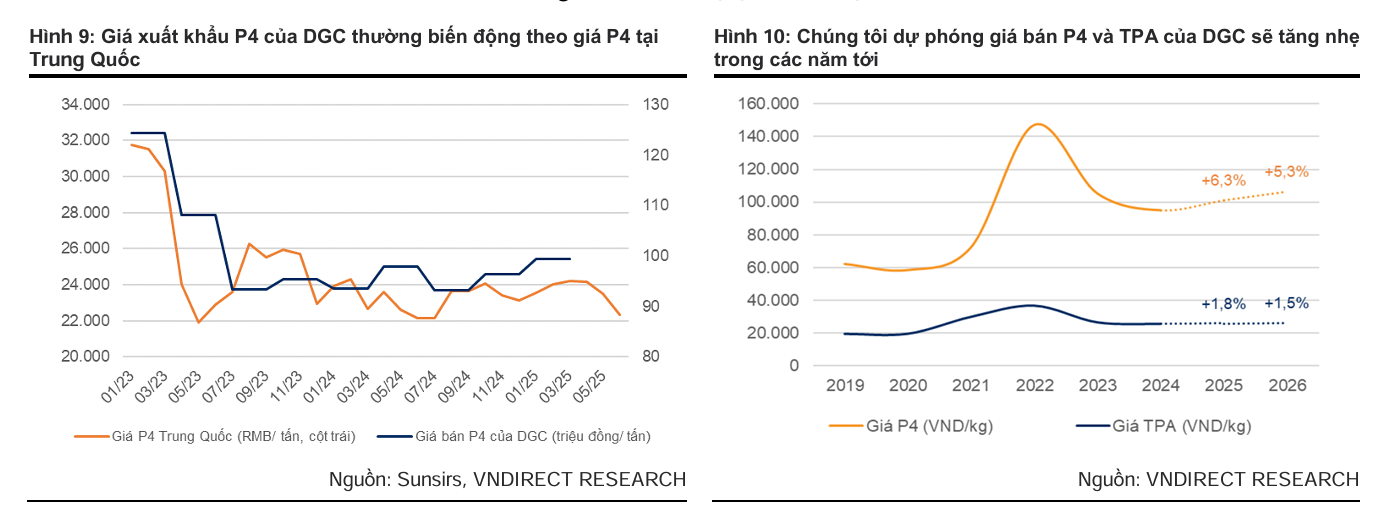

Giá phốt pho vàng (P4) phục hồi mạnh, hỗ trợ tăng trưởng doanh thu:Giá P4 tại Trung Quốc tăng trở lại, dự kiến tăng 6.3% năm 2025 và 5.3% năm 2026. DGC hưởng lợi nhờ sản lượng tiêu thụ P4 tăng +34%, duy trì vai trò động lực chính trong doanh thu.

- Chiến lược giảm rủi ro thuế xuất khẩu và mở rộng sản phẩm: Chính phủ nâng thuế xuất khẩu P4 lên 15% từ 2027, nhưng DGC kiểm soát tốt nhờ miễn thuế CPTPP, chuyển sang sản phẩm giá trị cao như TPA, PAC. Dự án hóa chất Nghi Sơn và BĐS Đức Giang Residence sẽ đóng góp thêm từ 2026–2028.

Định giá hấp dẫn, hiệu quả hoạt động ổn định: Lợi nhuận 6T đầu năm đạt ~1,662 tỷ đồng (+10% YoY), P/E dự phóng 2025 là 10.9–14.9 lần, vẫn hấp dẫn so với trung bình ngành. DGC chính thức vào rổ VN30, kỳ vọng thu hút dòng tiền tổ chức và nâng thanh khoản.

Quan điểm của VNDirect: Định giá hấp dẫn khi giá P4 phục hồi.

VNDirect (23.7.2025) nâng khuyến nghị lên KHẢ QUAN với tiềm năng tăng giá 21.4% và tỷ suất cổ tức 2.7%, dù đã hạ giá mục tiêu 11.9% xuống 128,300 đồng do giá cổ phiếu đã giảm 19.2% kể từ báo cáo cập nhật gần nhất. VNDirect điều chỉnh giảm giá mục tiêu sau khi hạ dự báo EPS năm 2025-2026.

P/E dự phóng 14.9 lần cao hơn mức trung bình 5 năm là 9.9 lần và trung bình 3 năm là 10.1 lần. VNDirect cho rằng DGC xứng đáng được giao dịch ở mức P/E cao hơn nhờ tiềm năng tăng trưởng đến từ việc đa dạng hóa danh mục sản phẩm và đà phục hồi của giá P4.

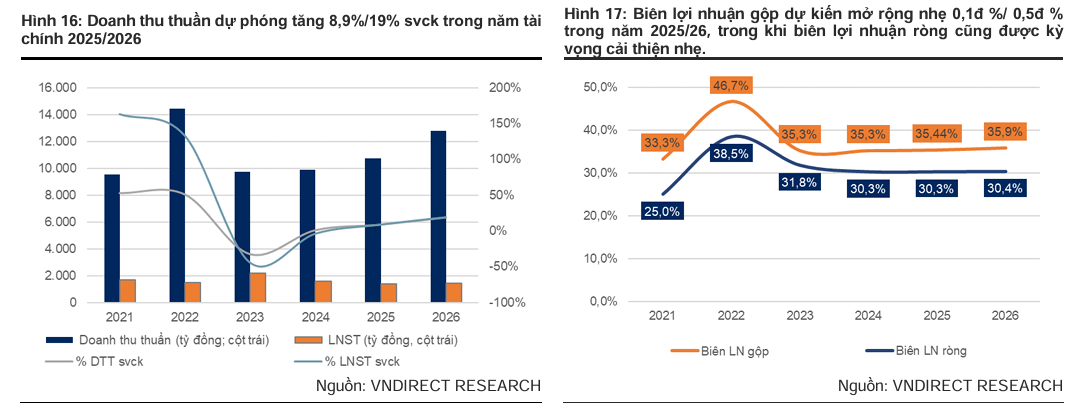

LNST 6 tháng đầu năm 2025 tăng mạnh 9.8% so với cùng kỳ lên 1,662 tỷ đồng, hoàn thành 51.1% dự phóng cả năm của VNDirect.

Biên lợi nhuận gộp và biên LNST Q2 thu hẹp so với cùng kỳ, lần lượt 5.4 điểm % và 4.1 điểm %, xuống còn 33.9% và 29.5%

VNDirect dự báo doanh thu thuần sẽ tăng 8.9%/19% so với cùng kỳ và EPS tăng 9%/19.2% so với cùng kỳ trong năm 2025/2026, nhờ chuyển dịch cơ cấu sản phẩm linh hoạt để tận dụng điều kiện giá thuận lợi.

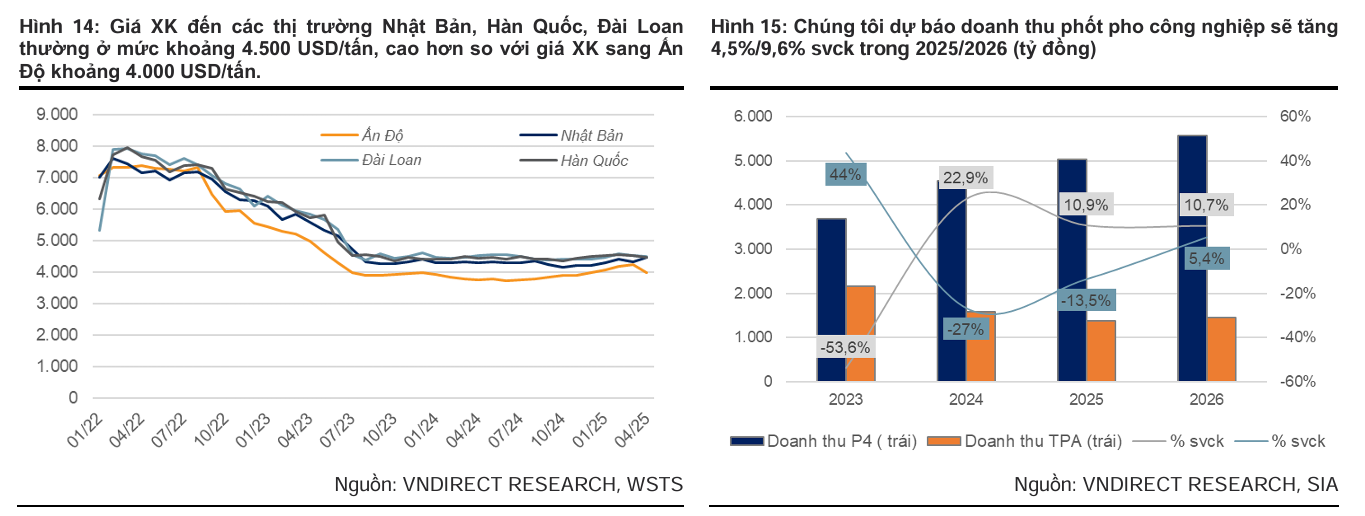

Tác động từ những thay đổi trong môi trường thuế không đáng kể: DGC sẽ ít chịu ảnh hưởng từ thuế đối ứng Mỹ do tỷ trọng xuất khẩu sang thị trường này chỉ chiếm khoảng 2% doanh thu. Thị trường xuất khẩu chính của DGC hiện nay là Hàn Quốc, Nhật Bản và Ấn Độ. Về mức thuế đối với xuất khẩu P4 dự kiến nâng lên 15% vào năm 2027, tác động tiêu cực sẽ nằm trong tầm kiểm soát khi Nhật Bản – thị trường chính chiếm khoảng 30% doanh thu xuất khẩu của DGC – sẽ được miễn thuế nhờ các ưu đãi từ CPTPP. Ngoài ra, việc mở rộng danh mục sản phẩm (TPA, PAC) và nhà máy Nghi Sơn đi vào vận hành từ đầu năm 2026 sẽ giúp DGC giảm phụ thuộc vào xuất khẩu P4 thô và nâng cao biên lợi nhuận.

DGC: Tác Động Tiêu Cực Từ Chính Sách Thuế Xuất Khẩu Mới Có Thể Kiểm Soát Được

Giá phốt pho vàng phục hồi, hỗ trợ tăng trưởng doanh thu: Giá phốt pho vàng (P4) đã phục hồi nhờ ngành nông nghiệp sôi động thúc đẩy sản lượng thuốc trừ sâu gia tăng tại Trung Quốc. Giá P4 tại Trung Quốc trong tháng 7 phục hồi 2.6% so với cùng kỳ và 1.7% so với tháng trước. VNDirect kỳ vọng xu hướng này sẽ tiếp tục giúp giá bán của DGC hưởng lợi và dự báo giá P4 sẽ tăng 6.3%/5.3% so với cùng kỳ trong năm 2025/2026. P4 duy trì là động lực chính đóng góp vào tăng trưởng doanh thu nhờ nhu cầu bán dẫn và nông nghiệp gia tăng.

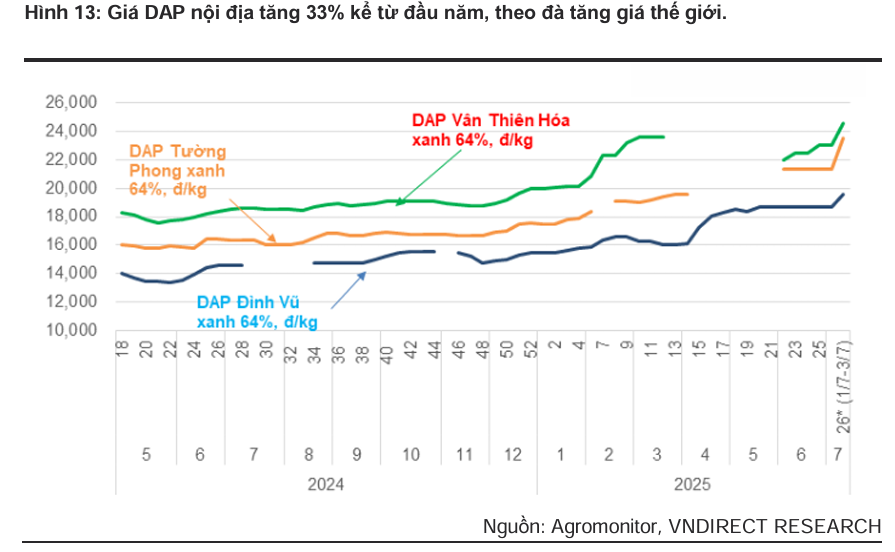

Tận dụng nguồn lực sản xuất phân bón để hưởng lợi từ giá tăng: Giá phân bón toàn cầu đã tăng mạnh trong năm 2025 sau khi Trung Quốc hạn chế xuất khẩu phân bón, thúc đẩy giá bán DAP/MAP trong nước đã tăng 33% kể từ đầu năm. VNDirect dự báo doanh thu từ phân bón sẽ tăng 22.5%/8.3% so với cùng kỳ trong năm 2025/2026, đóng góp tích cực vào tăng trưởng doanh thu của DGC. Luật thuế GTGT sửa đổi, có hiệu lực từ ngày 1/7/2025, chuyển phân bón sang chịu thuế suất 5%, cho phép DGC được khấu trừ thuế đầu vào, giúp giảm chi phí sản xuất và củng cố lợi thế cạnh tranh.

Dự án hóa chất Nghi Sơn sẽ bắt đầu đóng góp doanh thu từ năm 2026: Dự kiến vận hành từ năm 2026 với công suất 50,000 tấn xút lỏng, đóng góp lần lượt 1,003 tỷ đồng doanh thu và 152 tỷ đồng LNST trong năm 2026.

Dự án BĐS Đức Giang Residence: Đã được đưa vào danh sách các khu đất đủ điều kiện phát triển nhà ở thương mại theo Nghị quyết 171/2024/QH15, ước tính mang lại khoảng 1,000 tỷ đồng LNST trong giai đoạn 2027–2028. VNDirect chưa đưa dự án này vào mô hình định giá.

Tiến độ xây dựng các mảng kinh doanh mới (Nguồn: VDSC)

Tính đến cuối quý 2/25, DGC đã ghi nhận 282 tỷ đồng chi phí xây dựng cơ bản dở dang cho Khu công nghiệp Hóa chất Nghi Sơn, tương ứng 25% tổng mức đầu tư giai đoạn 1, dự kiến sẽ đi vào hoạt động từ quý 2/2026. Dự án nhà máy Đăk Nông (sản xuất phân NPK và Kalisunfat) cũng ghi nhận thêm 15 tỷ đồng xây dựng cơ bản dở dang trong cùng quý.

Về dự án bất động sản Đức Giang Residence (Long Biên, Hà Nội), từ tháng 5/2025, DGC đã tăng gấp đôi vốn điều lệ (từ 500 tỷ đồng lên 1,000 tỷ đồng) cho công ty TNHH Bất động sản Đức Giang. Dự án này được miễn giấy phép xây dựng và kỳ vọng sẽ có chủ trương đầu tư trong cuối năm nay. Về quy mô, dự án này được triển khai trên khu đất rộng 54,312 m2 (mật độ xây dựng 37.6%), bao gồm 60 căn nhà phố liền kề & biệt thự, ba tòa chung cư cao (21 tầng cung cấp tổng cộng 831 căn hộ), cùng trường Trung học Phổ thông Đức Giang trên diện tích 11,377 m2. Với lượng tiền gửi ngân hàng hơn 12 nghìn tỷ đồng tính đến cuối quý 2/25, DGC có đủ nguồn lực tài chính để triển khai dự án; kỳ vọng doanh nghiệp sẽ tiến hành các bước đầu tư từ 2026 (sau khi có chủ trương đầu tư), và đóng góp về lợi nhuận trong dài hạn của doanh nghiệp.

DGC chính thức được thêm vào rổ VN30: Từ ngày 15/7/2025, mở ra nhiều cơ hội như thu hút dòng vốn ngoại, tăng thanh khoản và nâng cao hiện diện trên thị trường chứng khoán.

Quan điểm của HSC : Lợi nhuận quý 2 tăng 6% QoQ, sát dự báo.

HSC (23.7.2025) duy trì khuyến nghị MUA đối với DGC và giữ nguyên giá mục tiêu 128,000đ (tiềm năng tăng giá 26%) sau khi KQKD Quý 2/2025 sát với dự báo.

DGC đang giao dịch với P/E trượt dự phóng 1 năm là 10.9 lần, thấp hơn một chút so với bình quân 3 năm (11.1 lần), cho thấy mức định giá hấp dẫn.

DGC: Lợi nhuận quý 2.2025 tăng nhẹ 2.3% so với cùng kỳ nhưng cao nhất 10 quý

Kết quả kinh doanh Quý 2/2025 và 6 tháng đầu năm:

-

- Doanh thu thuần Quý 2/2025 đạt 2,900 tỷ đồng (+15.6% YoY, +3% QoQ), lợi nhuận thuần đạt 854 tỷ đồng (+1.3% YoY, +5.5% QoQ), sát với dự báo của HSC.

- Doanh thu vững chắc nhờ sản lượng tiêu thụ P4 tăng mạnh (+34% YoY) và giá bán bình quân phân bón tăng đáng kể.

- Tuy nhiên, biên lợi nhuận gộp giảm (33.9% so với 39.2% Q2/2024) do chi phí nhập khẩu quặng apatit từ Ai Cập tăng cao.

- Lũy kế 6 tháng đầu năm 2025, lợi nhuận thuần đạt 1,663 tỷ đồng (+10% YoY), hoàn thành 49.2% dự báo cả năm của HSC.

- DGC duy trì lượng tiền mặt lớn (12,200 tỷ đồng) và tiền mặt thuần (10,600 tỷ đồng).

Tác động của thuế xuất khẩu P4 mới:

Chính phủ ban hành Nghị định 199/2025/NĐ-CP, tăng thuế xuất khẩu P4 từ 5% lên 10% (từ 1/1/2026) và 15% (từ 1/1/2027). P4 là sản phẩm chủ lực, đóng góp 51% doanh thu Q1/2025.

Để kiểm soát tác động, DGC lưu ý họ được miễn thuế theo CPTPP (khoảng 30% sản lượng P4 xuất khẩu sang Nhật Bản sẽ tiếp tục hưởng thuế 0%), chuyển dịch sang sản phẩm giá trị gia tăng cao (TPA, PAC, H3PO3, PCl3, được hỗ trợ bởi dự án Nghi Sơn), và chuyển tác động về phía khách hàng.

Bảng so sánh quan điểm về DGC giữa VNDirect và HSC

| Tiêu chí | VNDirect (23.7.2025) | HSC (23.7.2025) |

|---|---|---|

| Khuyến nghị | KHẢ QUAN | MUA |

| Giá mục tiêu (VNĐ/CP) | 128,300 | 128,000 |

| LNST 6T/2025 | 1,662 tỷ đồng (+9.8% YoY) | 1,663 tỷ đồng (+10% YoY) |

| Dự phóng LNST 2025F | 3,255 tỷ đồng (sau điều chỉnh giảm 16.8%) | 3,376 tỷ đồng (+13.1% YoY) |

| KQKD Q2/2025 | Doanh thu +16% YoY, LNST +5% QoQ | Doanh thu +15.6% YoY, LN thuần +5.5% QoQ |

| Biên LN gộp Q2/2025 | Thu hẹp 5.4 điểm % YoY xuống còn 33.9% | 33.9% (giảm YoY/QoQ do chi phí apatit nhập khẩu) |

| Tác động thuế xuất khẩu P4 | Không đáng kể (Nhật Bản miễn thuế CPTPP, đa dạng hóa sản phẩm). | Tăng thuế từ 5% lên 10% (2026), 15% (2027). DGC kiểm soát qua CPTPP, chuyển dịch sản phẩm, chuyển chi phí khách hàng. |

| Động lực chính | Giá P4 phục hồi, tận dụng sản xuất phân bón (thuế GTGT, giá tăng), dự án Nghi Sơn, BĐS Đức Giang Residence, thêm vào VN30. | Sản lượng P4 tăng, giá phân bón cao, chiến lược kiểm soát thuế P4, dự án Nghi Sơn, BĐS, Bauxite. |

| Định giá (P/E dự phóng 1 năm) | 14.9 lần (cao hơn TB 5 năm và 3 năm, xứng đáng cao hơn) | 10.9 lần (thấp hơn nhẹ TB 3 năm) |

| Yếu tố theo dõi/Hỗ trợ | Nhu cầu bán dẫn toàn cầu, hoạt động nông nghiệp sôi động, chính sách thuế GTGT. | Kiểm soát chi phí nhập khẩu quặng, mưa lũ TQ giảm cung P4. |

Trên đồ thị, RS của DGC là 61, hoạt động ở mức trung bình trên thị trường, thấp hơn so với các công ty công nghệ khác như CMG (68 điểm); ngang bằng với FPT (57) và VTP (53), cao hơn CTR (16 điểm). Chưa có sóng ngành công nghệ ở Việt Nam trong năm 2025.

DGC chỉ mới tăng 10%-12% kể từ điểm breakout nền giá nhưng Elibook Team khuyến nghị chốt lãi sau khi giá chạm vào MA200 ngày và đường trendline giảm giá (tạo ra sự kháng cự).