Chuyên mục khác

Thấy gì trong bức tranh kinh doanh quý 2 ấn tượng của MWG

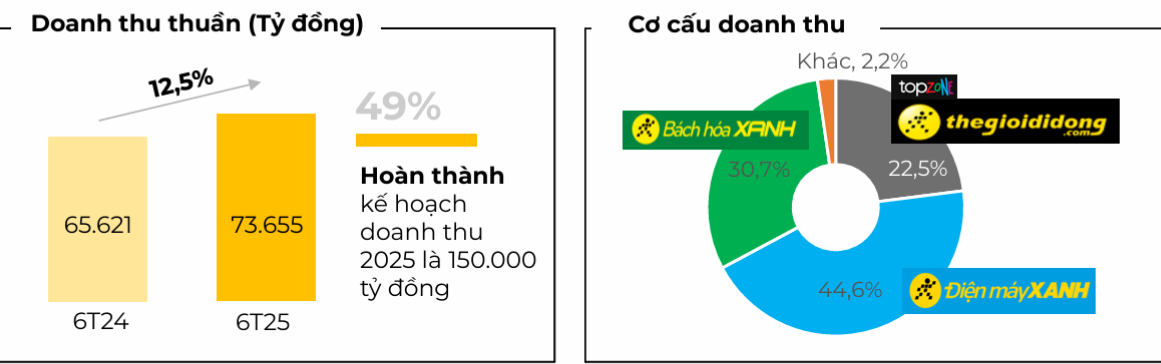

Công ty Cổ phần Đầu tư Thế Giới Di Động (HOSE: MWG) vừa công bố kết quả kinh doanh sơ bộ quý II/2025 với doanh thu hơn 37,520 tỷ đồng, tăng gần 10 % so với cùng kỳ và là mức cao nhất kể từ khi thành lập. Nhờ đó, lũy kế 6 tháng đầu năm, MWG thu về 73,655 tỷ đồng, hoàn thành 49 % kế hoạch năm 150,000 tỷ đồng. Chuyên gia nhận định cổ phiếu còn dư địa bứt phá.

Kết quả kinh doanh sơ bộ Quý 2/2025

- Doanh thu: Quý II/2025 ước tính đạt 37.52 ngàn tỷ đồng, tăng xấp xỉ +10 % YoY so với mức 34.1 ngàn tỷ đồng của Quý II/2024 – cột mốc cao nhất kể từ khi MWG hoạt động

- Nhờ đó, lũy kế 6 tháng đầu năm, MWG thu về 73,655 tỷ đồng, hoàn thành 49 % kế hoạch năm 150,000 tỷ đồng.

-

Bản chất của “game” không chỉ nằm ở kỷ lục doanh thu, mà là việc MWG đã khép lại lỗ hổng lợi nhuận mang tên BHX, đưa toàn bộ hệ sinh thái bán lẻ trở lại đường ray tăng trưởng đồng pha.

Động cơ tăng giá cốt lõi

Điện Máy Xanh & Thế Giới Di Động chuyển sang mô hình “ít cửa hàng – nhiều doanh thu”

-

Sau tái cấu trúc, mạng lưới giảm ròng ~200 điểm bán nhưng doanh thu vẫn tăng 12 % YoY lên 49.4 ngàn tỷ, nhờ SSSG > 12 % và cơ cấu sản phẩm dịch chuyển sang laptop–tablet, gia dụng cao cấp.

BHX lần đầu lãi ở cấp công ty – “đinh” của câu chuyện re-rating

-

Trước đây thị trường áp P/E điện máy cho cả tập đoàn vì BHX liên tục ăn mòn lợi nhuận. Khi chuỗi này hòa vốn và bước sang vùng có lãi, mỗi 1 điểm % biên gộp tăng lên sẽ chảy thẳng vào EPS, buộc mô hình định giá phải chuyển từ “điện máy thuần tuý” sang “đa ngành bán lẻ”.

Các chuỗi vệ tinh đã dương lợi nhuận – cắt xong “đuôi lỗ”

- An Khang, AvaKids, EraBlue đều báo lãi hoặc hòa vốn ngay nửa đầu năm.

Chuyên gia nói gì?

“Doanh thu phá kỷ lục là tin tốt, nhưng điểm xoay trục nằm ở Bách Hóa Xanh lần đầu có lãi. Khi lỗ hổng lợi nhuận khép lại, thị trường sẽ bắt đầu định giá lại MWG như một hệ sinh thái bán lẻ đa ngành thay vì một ‘case điện máy’ đơn thuần.” — Nguyễn An, Giám đốc phân tích VNInvest

-

Ông An cho biết mức giá 70–72 k đồng/cp hiện phản ánh P/E forward ~21× (vùng “fair value” của đa số công ty chứng khoán). Tuy nhiên, hai chất xúc tác có thể “nâng cấp” định giá lên P/E 23–24× (tương đương 80 k+/cp) trong 6–12 tháng.

- Mùa cao điểm Back-to-School & cuối năm thường đóng góp 55–60 % lợi nhuận

- BHX duy trì EBITDA dương, mở lối cho mô hình “nhỏ-lãi-nhanh” nhân rộng.

“Nếu lợi nhuận quý III xác nhận đà tăng, P/E mục tiêu 23–24 x là khả thi, tương đương giá 80 k +/cp trong vòng 6-12 tháng,” ông An ước tính.

Khả năng cao sẽ vượt kế hoạch năm 2025

- Mùa cao điểm H2: Truyền thống của MWG, 55–60 % doanh thu năm đến từ Back-to-School (tháng 8–9) và mùa lễ cuối năm (tháng 11–12). Nếu nhu cầu tiêu dùng tiếp tục phục hồi và BHX duy trì EBITDA dương, tốc độ tăng trưởng hiện tại đủ để “đốt cháy” 12 % còn lại của mục tiêu doanh thu và phần lợi nhuận thiếu hụt.

-

Đòn bẩy biên lợi nhuận:

-

Biên gộp ICT/CE cải thiện nhờ mix laptop–tablet và gia dụng cao cấp.

-

BHX đã có lãi ở cấp công ty; mỗi điểm % biên tăng của BHX đóng góp trực tiếp cho PATMI, giúp MWG vượt mục tiêu lợi nhuận sớm hơn dự báo.

-

-

Rủi ro cần theo dõi:

-

Chi phí mở mới (BHX, EraBlue) có thể bào mòn biên nếu mở rộng quá nhanh.

-

Giá cổ phiếu đang ở vùng P/E ~21 x – tương đương định giá “fair” của nhiều CTCK; nếu kết quả bán niên không như kỳ vọng, cổ phiếu dễ điều chỉnh ngắn hạn.

-

Khuyến nghị đầu tư

-

Thị trường đã “định giá lại” MWG sau chuỗi quý ảm đạm, nhưng câu chuyện vẫn chưa kết thúc. Nếu báo cáo bán niên (dự cuối tháng 8 xác nhận lợi nhuận quý II ≥ 1.6 ngàn tỷ và BHX tiếp tục có lãi, MWG không chỉ vượt kế hoạch 2025 mà còn bước vào chu kỳ tái định giá mới.

-

Chiến lược đề xuất: chờ nhịp điều chỉnh về 66–68 k để tích lũy; mục tiêu 80 k đồng/cp cho khung 6–12 tháng, tương đương upside 15–20 % từ vùng giá gom.

- Trên đồ thị giá, MWG có RS=81, thuộc nhóm các cổ phiếu khỏe đang hoạt động trên thị trường. Tuy nhiên, MWG hiện tại đang gặp cung cản mạnh, đồng thời về vùng định giá của các công ty chứng khoán đặt ra, hiện tại chưa khuyến nghị giao dịch ở MWG.

Liên hệ tác giả Bảo Khánh CANSLIM để biết thêm chi tiết: