Phân tích Doanh Nghiệp

PLC: Nhựa đường bứt phá, lợi nhuận quý 2 tăng gấp 35 lần

Tổng Công ty Hóa dầu Petrolimex (PLC) đã công bố kết quả kinh doanh Quý 2/2025 khả quan, với doanh thu đạt 2,100 tỷ đồng (+23% so với cùng kỳ) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST-CĐTS) tăng mạnh, đạt 35 tỷ đồng (+35.2 lần so với cùng kỳ). Vietcap nhận thấy tiềm năng tăng đối với các dự báo cả năm của mình cho PLC, nhờ kết quả vượt kỳ vọng trong 6 tháng đầu năm.

LNST sau lợi ích CĐTS quý II/2025 tăng gấp 35 lần, đạt 35 tỷ đồng nhờ biên lợi nhuận mảng nhựa đường cải thiện và thu nhập tài chính tăng 50% YoY.

Doanh thu 6T đầu năm đạt 4.100 tỷ đồng, LNST tăng gấp 4.1 lần YoY nhờ đẩy mạnh đầu tư công, sản lượng nhựa đường tăng +48% cùng với chi phí đầu vào thấp hơn.

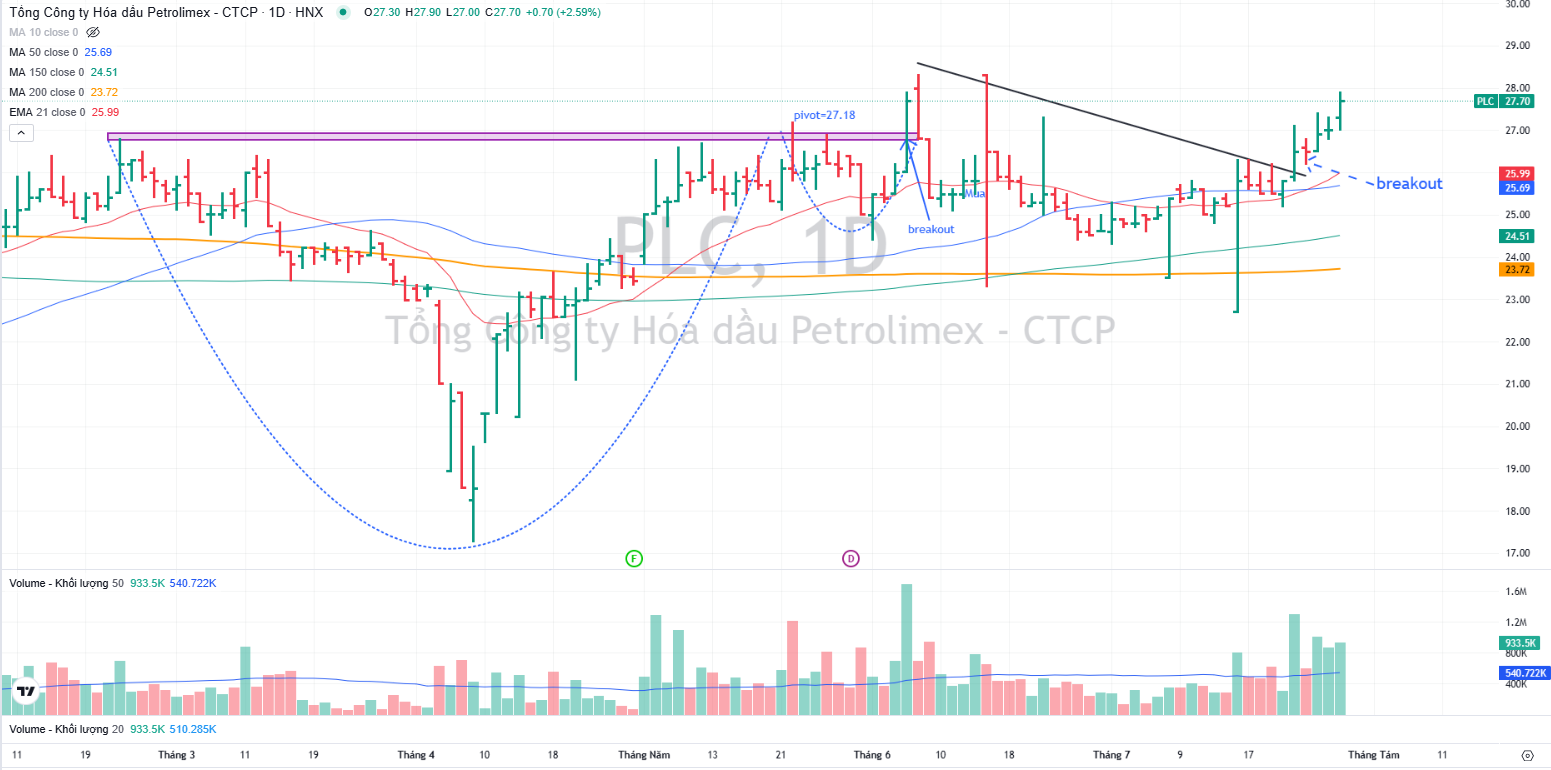

- Vietcap kỳ vọng PLC vượt dự báo cả năm, với kết quả 6T đầu năm đã hoàn thành 54% doanh thu và 59% LNST dự phóng; cổ phiếu PLC breakout xu hướng tăng trên đồ thị kỹ thuật.

Kết quả kinh doanh Quý 2/2025 ấn tượng

Doanh thu: Đạt 2,100 tỷ đồng (+23% so với cùng kỳ).

LNST sau lợi ích CĐTS: Tăng mạnh, đạt 35 tỷ đồng (+35.2 lần so với cùng kỳ).

Động lực tăng trưởng:

- Lợi nhuận gộp tăng 36% so với cùng kỳ, nhờ biên lợi nhuận của mảng nhựa đường và hóa chất & dung môi tăng.

- Thu nhập tài chính tăng 50% so với cùng kỳ.

Mảng nhựa đường: Doanh thu tăng 66% so với cùng kỳ nhờ sản lượng bán hàng cải thiện do hoạt động đẩy mạnh đầu tư công. Biên lợi nhuận gộp của mảng này tăng 1.7 điểm % so với cùng kỳ, đạt 10.9%, được hỗ trợ bởi chi phí đầu vào thấp hơn và áp lực định giá giảm bớt.

Áp lực cạnh tranh giảm: Chênh lệch giá giữa bitum Iran (nhập khẩu rẻ hơn) và Singapore (nguồn nhập khẩu chính của PLC) đã thu hẹp xuống 66 USD/tấn (-55% so với cùng kỳ), làm giảm áp lực cạnh tranh, vốn ảnh hưởng biên lợi nhuận của PLC trong giai đoạn 2023-2024.

Kết quả kinh doanh 6 tháng đầu năm 2025

- Doanh thu: Đạt 4,100 tỷ đồng (+21% so với cùng kỳ).

- LNST sau lợi ích CĐTS: Đạt 67 tỷ đồng (+4.1 lần so với cùng kỳ).

- Động lực tăng trưởng: Lợi nhuận gộp tăng 29% so với cùng kỳ, và Thu nhập tài chính tăng 79% so với cùng kỳ.

- Nhựa đường tiếp tục là động lực chính: Doanh thu tăng 48% so với cùng kỳ nhờ phát triển hạ tầng công cộng mạnh mẽ, trong khi biên lợi nhuận gộp của mảng này cải thiện 0.5 điểm % so với cùng kỳ, được hỗ trợ bởi chi phí đầu vào thuận lợi.

Tiềm năng tăng trưởng và triển vọng cả năm

Vietcap nhận thấy tiềm năng tăng đối với các dự báo cả năm của mình cho PLC, do doanh thu và LNST sau lợi ích CĐTS 6 tháng đầu năm 2025 lần lượt hoàn thành 54% và 59% dự phóng năm 2025 của Vietcap.

Kết quả vượt kỳ vọng được thúc đẩy bởi:

-

- Lợi nhuận gộp nhựa đường mạnh hơn.

- Lợi nhuận gộp hóa chất mạnh hơn.

- Thu nhập tài chính cao hơn kỳ vọng.

Những yếu tố này đã bù đắp nhiều hơn cho chi phí quản lý doanh nghiệp (G&A) cao hơn dự kiến.

Đầu tư công là nền tảng vững chắc: Trong 6 tháng cuối năm 2024, Bộ Xây dựng (bao gồm Bộ Giao Thông Vận Tải) đã giải ngân 44,600 tỷ đồng, cao hơn 72% so với 6 tháng đầu năm và hoàn thành 63% kế hoạch cả năm.

Với việc giải ngân 6 tháng đầu năm 2025 tăng 5% so với cùng kỳ, đây sẽ là nền tảng vững chắc cho kết quả kinh doanh 6 tháng cuối năm 2025 và triển vọng cả năm của PLC.

Trên đồ thị, cổ phiếu PLC đã breakout đường trendline ngày 23.7.202, tạo điểm mua. PLC đang trở lại điểm breakout cũ. Nếu thị trường chung thuận lợi nó sẽ breakout được. Nếu thị trường chung điều chỉnh, khả năng PLC còn tiếp tục xây tay cầm.