Phân tích Doanh Nghiệp

PC1: Biên lợi nhuận gộp mảng niken bù đắp lỗ tỷ giá. Lợi nhuận quý 2 giảm nhẹ -8% so với cùng kỳ

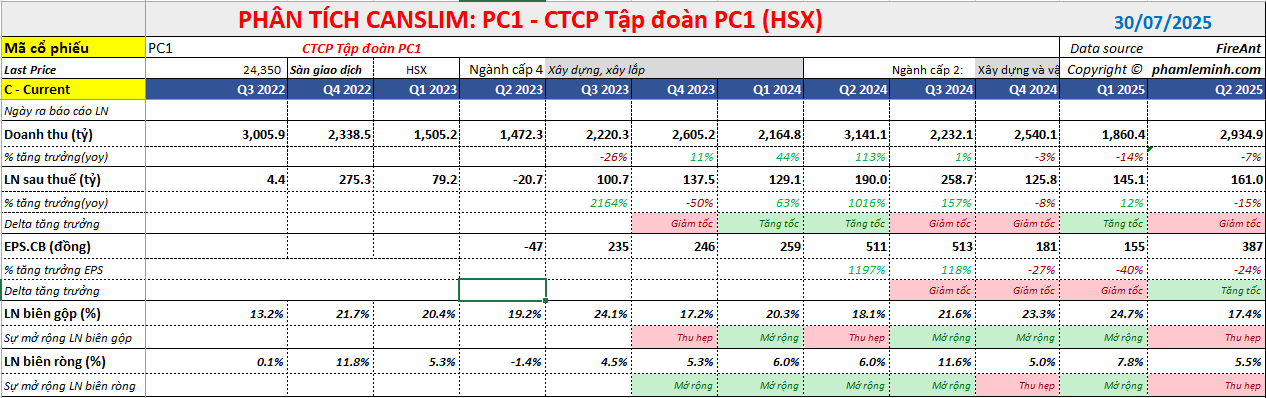

Kết quả kinh doanh của Công ty Cổ phần Tập đoàn PC1 (PC1) trong Quý 2 và 6 tháng đầu năm 2025 cho thấy sự biến động giữa các mảng. Mặc dù doanh thu tổng thể giảm nhẹ do sự sụt giảm của mảng cột thép/niken, nhưng biên lợi nhuận gộp mảng niken cao hơn dự kiến đã giúp bù đắp một phần cho khoản lỗ tỷ giá. Sự phục hồi của biên lợi nhuận gộp mảng xây lắp điện cũng là một tín hiệu tích cực. Vietcap duy trì dự báo LNST sau lợi ích CĐTS năm 2025, cho thấy niềm tin vào khả năng PC1 sẽ đạt được các mục tiêu đã đề ra.

⚙️ Doanh thu giảm nhẹ nhưng biên lợi nhuận niken tăng mạnh: Tổng doanh thu quý II đạt 2,900 tỷ đồng (-7% YoY), do mảng cột thép/niken sụt giảm; tuy nhiên biên lợi nhuận gộp mảng niken tăng lên 37.8% (cao hơn dự báo), giúp bù đắp phần lỗ tỷ giá.

- ⚡ Mảng xây lắp điện phục hồi tích cực: Biên lợi nhuận gộp mảng xây lắp điện đạt 8.6%, tăng so với cùng kỳ; cả năm kỳ vọng đạt ~8.2% theo Vietcap. LNST cốt lõi quý II đạt 175 tỷ đồng (-8% YoY), 6T đạt 255 tỷ đồng (-23% YoY).

📊 Vietcap giữ nguyên dự báo LNST sau lợi ích CĐTS cả năm: Mục tiêu 568 tỷ đồng (+21% YoY) vẫn khả thi nhờ mảng niken vượt kỳ vọng; doanh thu 6T đạt 4,800 tỷ (hoàn thành 43% kế hoạch), LNST 194 tỷ (34% kế hoạch).

Vietcap nhận thấy không có thay đổi đáng kể nào đối với dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST sau lợi ích CĐTS) báo cáo năm 2025 của mình (568 tỷ đồng, +21% so với cùng kỳ), vì mức biên lợi nhuận gộp cao hơn dự kiến của mảng niken có thể bù đắp cho khoản lỗ tỷ giá cao hơn dự kiến.

Kết quả kinh doanh Quý 2/2025: Biên lợi nhuận gộp mảng xây lắp điện phục hồi, phù hợp với dự báo

Doanh thu: Đạt 2,900 tỷ đồng (-7% so với cùng kỳ). Doanh thu sụt giảm chủ yếu do doanh số mảng cột thép/niken giảm, lấn át mức tăng trưởng doanh thu mảng xây lắp điện. Doanh thu niken giảm mạnh so với cùng kỳ do một lô hàng đã hoàn tất thủ tục xuất khẩu vào đầu tháng 7 và dự kiến sẽ được ghi nhận vào doanh thu trong Quý 3.

LNST sau lợi ích CĐTS báo cáo: Đạt 138 tỷ đồng (-13% so với cùng kỳ).

LNST sau lợi ích CĐTS cốt lõi: Đạt 175 tỷ đồng (-8% so với cùng kỳ).

Biên lợi nhuận gộp tổng hợp: Giảm nhẹ xuống mức 17.4% (-77 điểm cơ bản so với cùng kỳ), do:

- Mức giảm 8.8 điểm % so với cùng kỳ của mảng điện (do mức giảm so với cùng kỳ của sản lượng thủy điện thương phẩm).

- Mức giảm 18.1 điểm % so với cùng kỳ của KCN Nomura (có thể do chi phí liên quan đến việc triển khai Nomura 2).

Những yếu tố này đã làm giảm thiểu tác động của:

- Sự phục hồi lên mức 8.6% (+1.3 điểm % so với cùng kỳ, +2.1 điểm % so với quý trước) của biên lợi nhuận gộp mảng xây lắp điện.

- Biên lợi nhuận gộp mảng cột thép tăng lên mức 13,4% (+4,9 điểm % so với cùng kỳ).

Mức giảm so với cùng kỳ của cả LNST sau lợi ích CĐTS cốt lõi và báo cáo đều xuất phát từ mức giảm nhẹ của doanh thu và biên lợi nhuận gộp.

Kết quả kinh doanh 6 tháng đầu năm 2025 (6T 2025) vẫn phù hợp với dự báo.

Doanh thu: Đạt 4,800n tỷ đồng (-10% so với cùng kỳ), hoàn thành 43% dự báo năm 2025 của Vietcap.

LNST sau lợi ích CĐTS báo cáo: Đạt 194 tỷ đồng (-19% so với cùng kỳ), hoàn thành 34% dự báo năm 2025 của Vietcap.

LNST sau lợi ích CĐTS cốt lõi: Đạt 255 tỷ đồng (-23% so với cùng kỳ), hoàn thành 45% dự báo năm 2025 của Vietcap.

Tương tự Quý 2, mức giảm so với cùng kỳ của doanh số mảng cột thép/niken đã lấn át mức tăng trưởng doanh thu của mảng xây lắp điện, phù hợp với dự báo của Vietcap.

Biên lợi nhuận gộp tổng hợp: Tăng lên mức 20.2% (+1.2 điểm % so với cùng kỳ), phù hợp dự báo.

- Biên lợi nhuận gộp mảng xây lắp điện đi ngang so với cùng kỳ ở mức 7.9%, cho thấy dấu hiệu phục hồi hướng tới mức dự phóng 8.2% cho cả năm 2025.

- Biên lợi nhuận gộp mảng niken tăng mạnh hơn dự kiến và đạt mức 37.8% (+6.2 điểm % so với cùng kỳ), cao hơn so với mức dự báo của Vietcap là 27.5%, nguyên nhân có thể là do chi phí liên quan thấp hơn trong khi giá bán trung bình nhìn chung phù hợp với dự báo của Vietcap.

Trung Nam vượt khó, nhưng PC1 và GEG là hai ứng cử viên cần chú ý!