Phân tích Doanh Nghiệp

Triển vọng nhóm ngành dầu khí 2 quý cuối năm 2025

Ngành dầu khí Việt Nam đang bước vào giai đoạn đầu tư mạnh mẽ nhất kể từ sau 2015. Chuỗi giá trị khí – điện và các mỏ khai thác quy mô lớn đồng loạt khởi động trở lại sau thời gian dài “ngủ đông”. Song song, yếu tố vĩ mô toàn cầu như giá dầu, chiến lược của OPEC+ hay chuyển dịch năng lượng toàn cầu cũng tạo ra nhiều cơ hội và thách thức đan xen.

Toàn cảnh ngành dầu khí toàn cầu

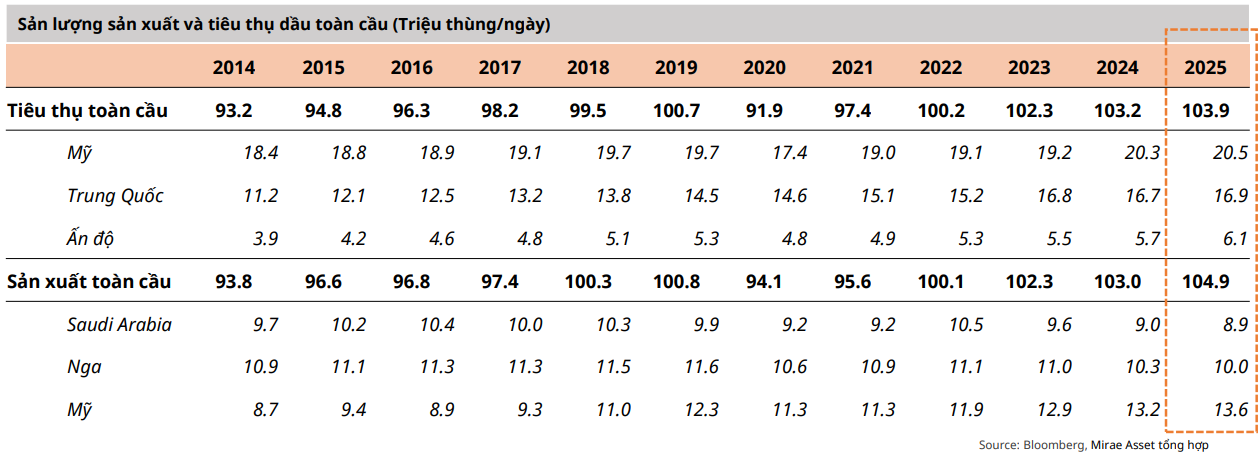

Cung – cầu toàn cầu: Trạng thái dư cung nhẹ, giá dầu chịu áp lực trung tính

Theo cả hai báo cáo (MBS và MAS), thị trường dầu mỏ toàn cầu trong giai đoạn 2025–2026 sẽ duy trì trạng thái “dư cung nhẹ”, với:

- Tổng cung dự kiến: ~105 triệu thùng/ngày

- Tổng cầu dự kiến: ~104 triệu thùng/ngày

⇒ Chênh lệch cung vượt cầu ~1 triệu thùng/ngày

Điều này chưa gây áp lực lớn đến giá dầu do phần lớn yếu tố đã được thị trường chiết khấu, tuy nhiên cũng ngăn cản khả năng giá dầu bước vào xu hướng tăng mạnh nếu không có yếu tố đột biến (VD: địa chính trị, thiên tai, gián đoạn logistics…).

Nguồn cung: Tăng nhẹ nhưng khác biệt về động lực

OPEC+: Nới lỏng sản lượng có kiểm soát

- OPEC+ đã chính thức tăng sản lượng 411,000 thùng/ngày từ tháng 7/2025, theo cuộc họp tháng 6/2025.

- Động thái này được xem là chiến lược phòng thủ, nhằm giữ thị phần trước làn sóng cung tăng từ Mỹ và Kazakhstan.

- Tuy nhiên, mức tăng vẫn khá thận trọng, tránh gây sốc dư cung như giai đoạn 2014–2015.

Mỹ: Đẩy mạnh dầu đá phiến, nhưng tăng trưởng hạn chế

- Dưới nhiệm kỳ thứ hai của Donald Trump, Mỹ quay lại chính sách “ưu tiên độc lập năng lượng”.

- Sản lượng dầu đá phiến dự báo vẫn mở rộng nhưng tốc độ không như kỳ vọng:

-

Số lượng giàn khoan giảm

-

Các công ty khai thác cắt giảm chi phí CAPEX để duy trì lợi nhuận

-

- MAS ghi nhận: chỉ số giàn khoan hoạt động tại Mỹ đã giảm trong 1H/2025, tạo ra rủi ro giảm sản lượng trong trung hạn.

Brazil và các nước ngoài OPEC: Góp phần nhỏ

- Brazil được kỳ vọng là động lực cung ngoài OPEC nhưng thực tế tăng trưởng sản lượng vẫn thấp hơn kỳ vọng do hạn chế kỹ thuật và rủi ro pháp lý nội địa.

Nhu cầu: Chậm lại do Trung Quốc, tăng nhẹ nhờ Ấn Độ

Phía cầu đang chịu áp lực chính từ Trung Quốc – quốc gia tiêu thụ dầu lớn thứ hai thế giới. Nhu cầu nội địa đang tăng trưởng chậm lại đáng kể, phần lớn do tác động kép từ môi trường kinh tế trong nước kém sôi động và quá trình chuyển đổi sang xe điện diễn ra nhanh chóng. Số liệu mới nhất cho thấy xe điện hiện đã chiếm khoảng 20% tổng lượng xe lưu hành tại Trung Quốc, làm giảm mạnh nhu cầu xăng dầu trong giao thông – vốn chiếm tỷ trọng lớn trong cơ cấu tiêu thụ.

Ngược lại, Ấn Độ nổi lên là điểm sáng duy nhất trong bức tranh cầu toàn cầu, với mức tiêu thụ dự báo đạt 6.1 triệu thùng/ngày trong năm 2025 – tăng gần 400,000 thùng/ngày so với năm trước. Động lực đến từ tăng trưởng kinh tế ổn định, cơ cấu dân số trẻ, cùng với làn sóng công nghiệp hóa diễn ra mạnh mẽ. Tuy nhiên, do quy mô vẫn nhỏ hơn đáng kể so với Trung Quốc, mức tăng từ Ấn Độ chỉ đủ bù đắp một phần sự sụt giảm từ thị trường lớn hơn.

Triển vọng ngành dầu khí Việt Nam

Chu kỳ đầu tư thượng nguồn trở lại mạnh mẽ – nền tảng cho tăng trưởng bền vững

MBS và MAS đều cho rằng, giai đoạn 2025–2027 đang mở ra một chu kỳ đầu tư mới trong ngành dầu khí Việt Nam, đặc biệt là ở lĩnh vực thăm dò và khai thác (thượng nguồn). Đây là lần đầu tiên kể từ 2015, chuỗi dự án lớn trong ngành đồng loạt được tái khởi động, nhờ hội tụ các yếu tố nền tảng:

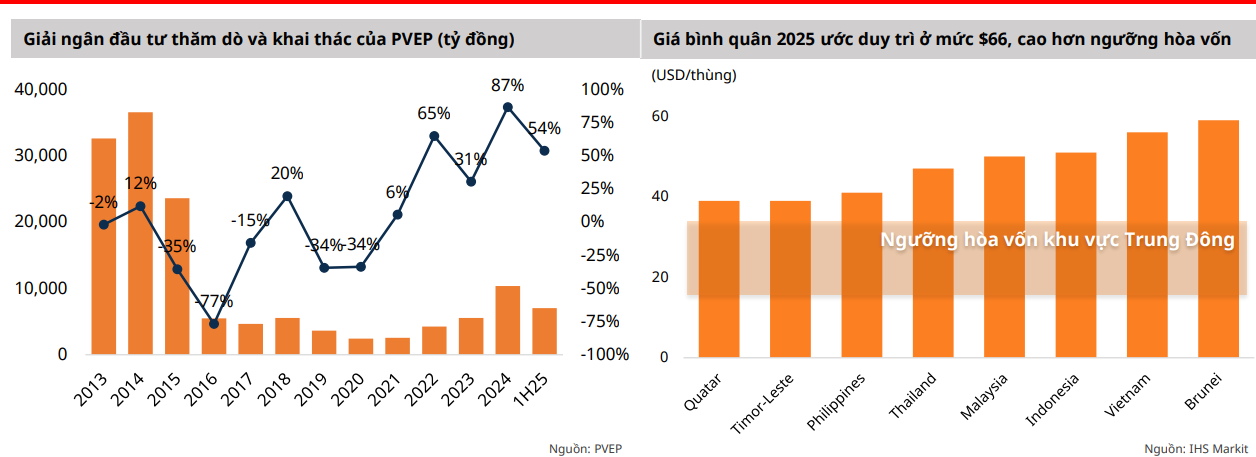

- Giá dầu duy trì ổn định quanh ngưỡng kinh tế: Mức giá Brent 66–68 USD/thùng hiện tại cao hơn đáng kể so với giá hòa vốn của nhiều mỏ tại Việt Nam (~50–55 USD/thùng), giúp củng cố niềm tin của nhà đầu tư vào hiệu quả khai thác.

- Vốn đầu tư toàn ngành tăng mạnh: Theo báo cáo MBS, riêng PVEP đã giải ngân 7,034 tỷ đồng trong 6T2025, tăng 54% so với cùng kỳ và cao gấp hơn 4 lần mức đáy năm 2020 – cho thấy đà tăng trưởng đầu tư không còn mang tính thăm dò, mà đã chuyển sang giai đoạn tăng tốc.

- Dòng tiền FID và EPC bắt đầu giải ngân vào các dự án quy mô lớn, đa phần tập trung vào khí tự nhiên – xu thế trung chuyển tất yếu trong quá trình chuyển đổi năng lượng tại Việt Nam.

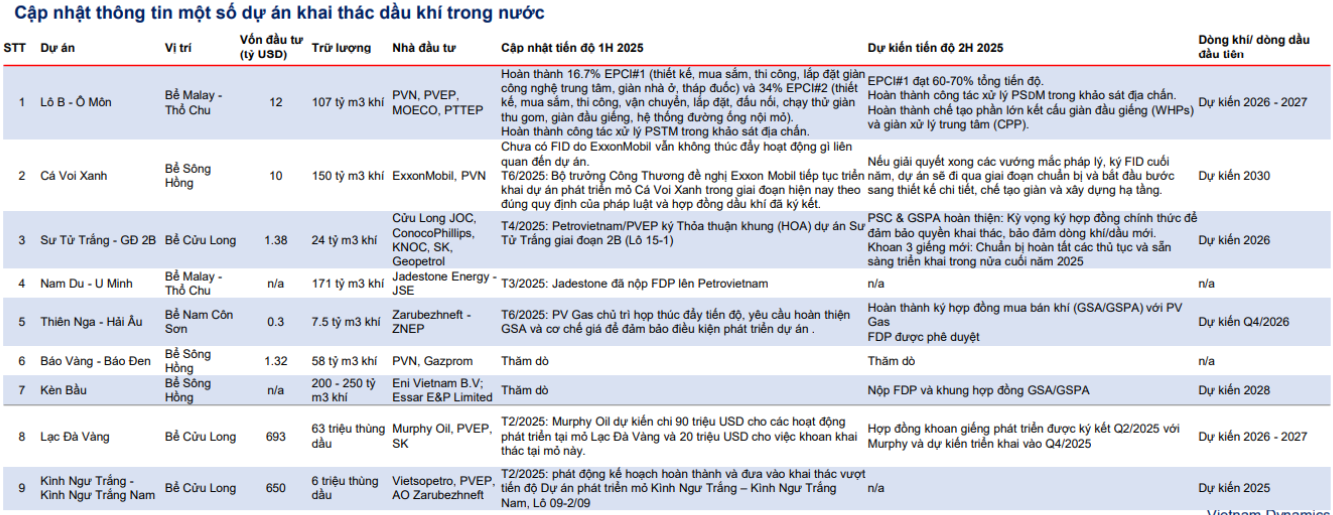

Dưới đây là các dự án tiêu biểu đã và đang triển khai:

| Dự án | Trữ lượng ước tính | Loại sản phẩm | Tiến độ cập nhật (T8/2025) |

|---|---|---|---|

| Lô B – Ô Môn | 107 tỷ m³ khí | Khí tự nhiên | Tổng mức đầu tư toàn chuỗi ~12.8 tỷ USD. EPC giai đoạn 1 đã hoàn thành trên 60%. |

| Sư Tử Trắng 2B | 17 tỷ m³ khí | Khí | PVS là tổng thầu EPCI. Dự án dự kiến vận hành Q3/2026. |

| Lạc Đà Vàng | 100 triệu thùng dầu | Dầu | PVS triển khai phần EPC và FSO. Dự kiến dòng dầu đầu tiên Q4/2026. |

| Thiên Nga – Hải Âu | 10 tỷ m³ khí | Khí | Đã hoàn tất GSA và PSC. Chờ FID trong cuối 2025. |

| Kình Ngư Trắng | 6 triệu thùng dầu | Dầu | Đã có dòng dầu thương mại từ tháng 7/2025. |

| Cá Voi Xanh | 150–250 tỷ m³ khí | Khí | Đang hoàn tất cơ chế giá khí và chính sách đầu tư. Dự kiến đạt FID cuối 2026, vận hành 2028+. |

Đặc biệt đáng chú ý: Giai đoạn 2025–2027 được xem là thời điểm “chồng tầng EPC” – nghĩa là các dự án không còn ở mức khảo sát hay xin chủ trương, mà đã đi vào giai đoạn triển khai kỹ thuật, giải ngân và ký kết gói thầu lớn. Điều này tạo ra đòn bẩy doanh thu rất rõ rệt cho các doanh nghiệp dịch vụ dầu khí như PVS, PVD trong 12–24 tháng tới.

Vai trò chính sách: chất xúc tác giúp chuyển dịch từ tiềm năng sang hiện thực

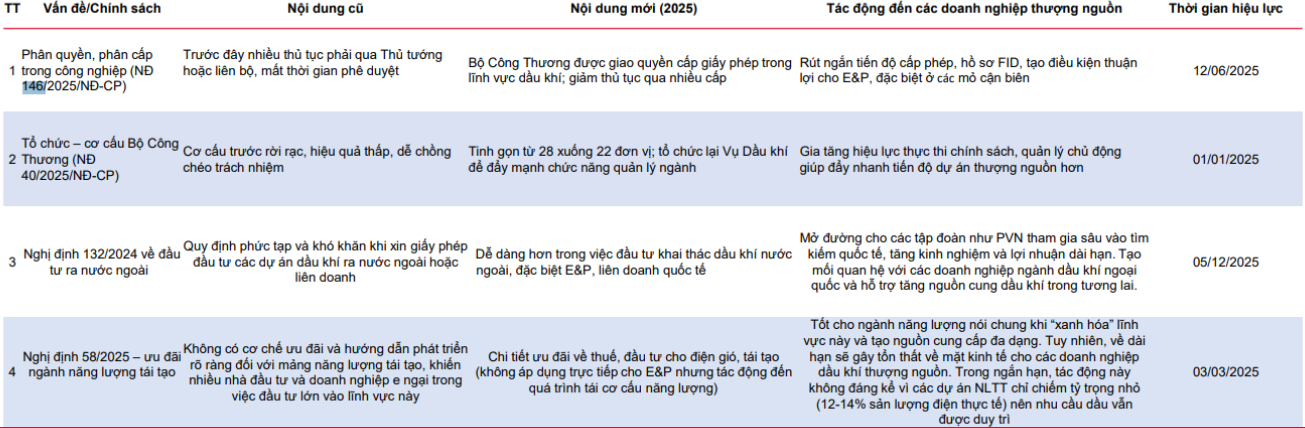

- Nghị định 146/2025: Cho phép Bộ Công Thương chủ động phê duyệt các dự án dầu khí, rút ngắn quá trình xét duyệt FID từ 24–36 tháng còn dưới 12 tháng. Tác động rõ nét đến các mỏ cận biên và lô ngoài khơi chưa phát triển.

- Nghị định 40/2025: Cải tổ mô hình quản lý điều hành ngành năng lượng, hợp nhất đầu mối thẩm định kỹ thuật & chính sách – giúp cải thiện đáng kể tính phối hợp trong hệ sinh thái dầu khí.

- Nghị định 132/2024: Mở đường cho PVN tham gia thăm dò – khai thác tại nước ngoài, nâng cao năng lực tiếp cận trữ lượng mới và gia tăng nguồn lực tài chính cho liên doanh quốc tế.

- Nghị định 58/2025: Mặc dù tập trung hỗ trợ năng lượng tái tạo, chính sách này chưa ảnh hưởng lớn đến vai trò của dầu khí, do sản lượng điện từ năng lượng tái tạo hiện chiếm <15% tổng sản lượng điện quốc gia. Ngược lại, nhu cầu khí trong chuyển dịch năng lượng vẫn tiếp tục tăng.

Tổng thể, hệ thống chính sách mới trong 2024–2025 đã gỡ nút thắt pháp lý – kỹ thuật kéo dài trong suốt một thập kỷ qua, tạo điều kiện thuận lợi để hiện thực hóa các dự án đã tồn tại trên giấy từ nhiều năm trước.

Doanh nghiệp được hưởng lợi tiêu biểu

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS)

PVS là doanh nghiệp đầu chuỗi và hưởng lợi trực tiếp từ giai đoạn EPC các dự án dầu khí lớn. Backlog hiện tại được đánh giá ở mức kỷ lục – khoảng 2.8 tỷ USD, trong đó khoảng 70% là các hợp đồng trong mảng dầu khí.

Cấu phần backlog chính bao gồm:

- Lô B – Ô Môn: ~1.05 tỷ USD (gồm EPCI #1, #2 và tuyến ống dẫn khí).

- Lạc Đà Vàng: ~250 triệu USD (FSO + thi công nền móng).

- Sư Tử Trắng 2B: ~250 triệu USD (gói EPC giàn khai thác và đường ống).

Dự kiến từ 2026 trở đi, PVS còn được hưởng lợi từ lợi nhuận liên doanh tại các FSO lớn. Riêng FSO Lạc Đà Vàng và Lô B được ước tính mang về ~200 tỷ đồng lợi nhuận/năm.

Tổng CTCP Khoan Dầu khí (PVD)

PVD là doanh nghiệp trung gian trong chuỗi thượng nguồn, cung cấp giàn khoan và dịch vụ kỹ thuật cho các nhà điều hành. Bối cảnh thị trường khoan khu vực đang ở trạng thái thiếu cung cục bộ, giúp PVD cải thiện hiệu suất và giá thuê.

Điểm nổi bật:

- Giá thuê giàn khoan tự nâng tại Đông Nam Á đã tăng từ 150,000 → 160,000 USD/ngày

- Tỷ lệ sử dụng giàn (utilization rate) duy trì trên 90% và dự kiến tiếp tục cao trong giai đoạn 2026–2027 nhờ chuỗi dự án như Lô B, STT 2B, Thiên Nga – Hải Âu.

Ưu thế cạnh tranh của PVD nằm ở sở hữu đội giàn tự nâng linh hoạt, thời gian idle thấp, dễ dàng được tái triển khai trong bối cảnh giàn thuê trở nên khan hiếm toàn khu vực.

Tuy nhiên, kết quả tài chính năm 2025 chưa phản ánh hết tiềm năng, do phần lớn dự án vẫn đang ở giai đoạn EPC, chưa đi vào giai đoạn khoan thương mại. Sóng tăng lợi nhuận thực sự dự kiến sẽ đến từ nửa sau 2026, khi backlog được thực thi.

Đánh giá và khuyến nghị đầu tư

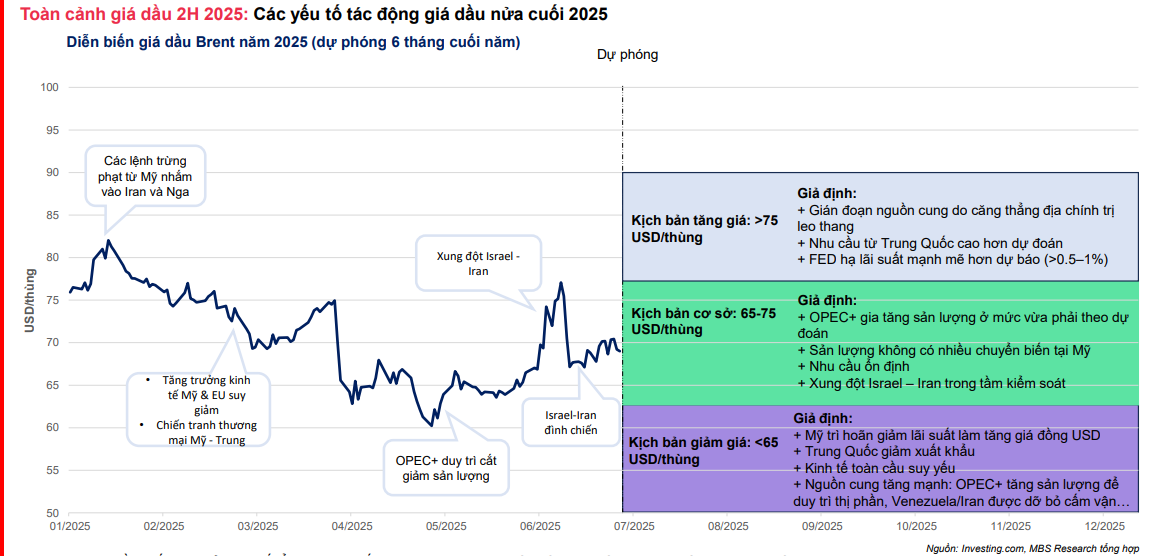

Về dài hạn, nhóm dầu khí không được đánh giá cao do kỳ vọng giá dầu sẽ giảm. Tuy nhiên, trong ngắn và trung hạn (1 cho tới 2 quý tới) – nhóm ngành này có thể có sự phục hồi từ những khó khăn đã trải qua:

- Dự kiến giá dầu sẽ sideway up (tăng nhẹ và đi ngang) trong 6 tháng tới, sau khi tạo đáy trung hạn quanh mức 54 USD/thùng. Mức giá này có thể hỗ trợ sự phục hồi của các cổ phiếu trong ngành.

- Việc OPEC tăng sản lượng để giành lại thị phần được xem là một yếu tố tích cực, hỗ trợ giá dầu phục hồi sau khi giảm mạnh.

Hai doanh nghiệp được lựa chọn là BSR và PVD

BSR (Lọc hóa dầu Bình Sơn)

- Kết quả kinh doanh tốt: Lợi nhuận quý II/2025 vượt trội so với dự báo nhờ sản lượng tiêu thụ tăng và biên lợi nhuận lọc dầu có dấu hiệu hồi phục.

- Chất xúc tác lớn: Với tình hình kinh doanh cải thiện và việc chuyển sàn sang HOSE, BSR có khả năng cao sẽ được thêm vào rổ VN30, tạo ra động lực tăng giá.

- Khuyến nghị: Nên chờ giá cổ phiếu điều chỉnh về vùng thấp hơn để vào lệnh, thay vì mua đuổi. Sau khi breakout vào ngày 24.7.2025, BSR nhanh chóng gặp cản kháng cự ở vùng giá 22,000-23,000 (là giá mục tiêu của các CTCK). Do đó, BSR cần thêm thời gian để xây nền giá.

BSR: Kỳ vọng vào VN30 và crack spread phục hồi. Lợi nhuận quý 2 bất ngờ vượt kỳ vọng.

PVD – Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí

- Kết quả kinh doanh vượt trội: Lợi nhuận sau thuế quý II của PVD đạt 250 tỷ, cao hơn đáng kể so với dự báo của các công ty chứng khoán (181 tỷ từ VCSC và 236 tỷ từ MBS).

- Hiệu suất hoạt động được cải thiện: Dàn PVD6 đã hoạt động trở lại sau thời gian bảo dưỡng và đã khoan bù, thậm chí nhận được tiền bảo hiểm.

- Tiềm năng tăng trưởng từ dàn khoan mới: Dàn PVD8 sẽ đi vào hoạt động từ quý III (tháng 9), dự kiến đóng góp 15% doanh thu và 8-10% lợi nhuận gộp.

- Xét về kỹ thuật, PVD đang tích lũy ở khu vực tay cầm. Nếu có sự điều chỉnh, nó có thể là một lựa chọn tốt để đầu tư trung hạn.