Phân tích Doanh Nghiệp

VIC: Lãi nhờ tiền tài trợ của chủ tịch. SK hoàn tất thoái vốn.

Phiên giao dịch ngày 4/8, cổ phiếu VIC của Tập đoàn Vingroup đã gây chú ý lớn khi tăng kịch trần lên mức 111,200 đồng. Diễn biến này diễn ra cùng với việc công bố kết quả kinh doanh nửa đầu năm 2025 ấn tượng, mặc dù các chuyên gia vẫn cảnh báo về những rủi ro tiềm ẩn, đặc biệt từ mảng công nghiệp.

Lợi nhuận tăng mạnh nhờ bàn giao BĐS và tài trợ từ Chủ tịch: LNST quý II đạt 2,266 tỷ đồng (+3 lần YoY), nhưng thực chất VIC lỗ gần 581 tỷ nếu loại trừ khoản tài trợ 23,000 tỷ từ Chủ tịch cho VinFast và giao dịch tài chính bất thường.

- VinFast vẫn lỗ, nhưng sản lượng xe điện tăng mạnh: 6T đầu năm bàn giao 72,170 ô tô điện và 114,484 xe máy điện; nhận hỗ trợ từ Chính phủ, nhưng vẫn là rủi ro chính khiến HSC dự báo VIC chỉ có lãi HĐKD cốt lõi từ năm 2027.

SK Group hoàn tất thoái vốn khỏi VIC, giao dịch thỏa thuận gần 10,000 tỷ đồng ngày 4/8; cổ phiếu VIC đã tăng gần 100% trong 3 tháng, HSC khuyến nghị Giảm tỷ trọng do định giá đã tiệm cận RNAV.

Lợi nhuận tăng trưởng mạnh, nhưng rủi ro từ VinFast vẫn hiện hữu

Theo báo cáo tài chính hợp nhất, Vingroup ghi nhận tổng tài sản đạt 964,438 tỉ đồng, tăng 15% sau 6 tháng đầu năm 2025. Doanh thu quý 2 đạt 46,325 tỉ đồng (+9% YoY), trong đó mảng sản xuất lần đầu tiên trở thành nguồn thu lớn nhất, vượt qua mảng bất động sản truyền thống. Nhờ đó, lợi nhuận sau thuế quý 2 đạt 2,266 tỉ đồng, cao gấp 3 lần so với cùng kỳ năm 2024.

Lũy kế 6 tháng đầu năm, lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số đạt 6,400 tỷ đồng, tăng 45% so với cùng kỳ năm trước. Kết quả này được thúc đẩy bởi một số yếu tố chính:

- Hoạt động bàn giao bất động sản thuận lợi.

- Lợi nhuận từ hoạt động kinh doanh (HĐKD) mảng khách sạn nghỉ dưỡng đã chuyển sang dương trong quý 2/2025, sau một thời gian dài thua lỗ.

- Các giao dịch tài chính bất thường, như khoản tài trợ từ Chủ tịch HĐQT cho VinFast và giao dịch chuyển nhượng dự án Global Gate. Đây chính là điểm mà các nhà đầu tư lo ngại về triển vọng của VIC. Thực chất, LNST-CĐTS của VIC trong quý 2 lỗ gần 581 tỷ.

Những động lực và thách thức

Mảng công nghiệp và sự hỗ trợ từ Chủ tịch HĐQT

Mặc dù VinFast vẫn tiếp tục ghi nhận lỗ, nhưng sản lượng bàn giao xe đã tăng trưởng ấn tượng. Trong 6 tháng đầu năm 2025, VinFast đã bàn giao 72,170 xe ô tô điện và 114,484 xe máy điện.

Đáng chú ý, Chủ tịch HĐQT Phạm Nhật Vượng đã thực hiện khoản tài trợ trị giá 23 nghìn tỉ đồng cho VinFast trong 6 tháng đầu năm, nằm trong thỏa thuận hỗ trợ tài chính lên đến 50 nghìn tỉ đồng đến năm 2026.

Vinfast đang nhận được hỗ trợ từ chính phủ trong việc phát triển xe điện, điều đang gây ra một số lo ngại nhất định về khả năng cháy nổ. Hà Nội dự kiến cấm xe máy xăng ở vành đai 1 từ tháng 7 năm 2026.

Mảng bất động sản và nghỉ dưỡng

Mảng bất động sản, đặc biệt là Vinhomes, đang có những bước tiến mạnh mẽ trong việc triển khai các dự án mới. HSC nhận định tiến độ pháp lý tại các dự án trọng điểm diễn ra nhanh hơn kỳ vọng.

Mảng khách sạn nghỉ dưỡng cũng có dấu hiệu phục hồi tích cực khi ghi nhận lợi nhuận từ HĐKD dương trong quý 2, nhờ mùa cao điểm hè và sự tăng trưởng của các công viên giải trí VinWonders.

Định giá và khuyến nghị

Mặc dù ghi nhận những kết quả kinh doanh tích cực, Công ty Chứng khoán HSC vẫn duy trì khuyến nghị Giảm tỷ trọng đối với cổ phiếu VIC. Lý do chính là rủi ro từ khoản lỗ lớn được dự báo sẽ tiếp diễn tại VinFast trong các năm 2025-2026, và chỉ có thể chuyển sang có lợi nhuận HĐKD cốt lõi vào năm 2027.

HSC cũng lưu ý rằng giá cổ phiếu VIC đã tăng gần 100% trong 3 tháng qua, khiến mức định giá hiện tại đã sát với giá trị hợp lý. Cổ phiếu đang giao dịch với mức chiết khấu chỉ 8% so với ước tính RNAV, thấp hơn nhiều so với mức chiết khấu trung bình 3 năm là 26%.

Giao dịch thỏa thuận khủng và thoái vốn của SK Group

Cùng với những diễn biến trên, thị trường chứng khoán ngày 4/8 đã ghi nhận hai lệnh giao dịch thỏa thuận cổ phiếu VIC với tổng giá trị xấp xỉ 10,000 tỉ đồng. Nhiều khả năng đây là đợt thoái vốn của SK Group, một phần trong chiến lược tái cơ cấu danh mục đầu tư toàn cầu của tập đoàn này. Mặc dù SK giảm tỷ lệ sở hữu, ban lãnh đạo Vingroup vẫn khẳng định niềm tin vào tiềm năng phát triển của thị trường Việt Nam.

Bảng so sánh quan điểm của HSC về VIC

| Chỉ tiêu | Quan điểm của HSC |

|---|---|

| Lợi nhuận cốt lõi | Dự báo tiếp tục lỗ HĐKD cốt lõi trong năm 2025-2026, có lãi từ năm 2027. |

| Rủi ro chính | Khoản lỗ lớn kéo dài tại VinFast. |

| Định giá | Giá mục tiêu 105,000 đồng, tuy nhiên khuyến nghị Giảm tỷ trọng do giá cổ phiếu đã tăng mạnh và định giá đã gần sát giá trị hợp lý. |

| Động lực tăng trưởng | Tiến độ pháp lý nhanh chóng và hiệu quả kinh doanh tích cực của Vinhomes; chính sách hỗ trợ xe điện của Chính phủ. |

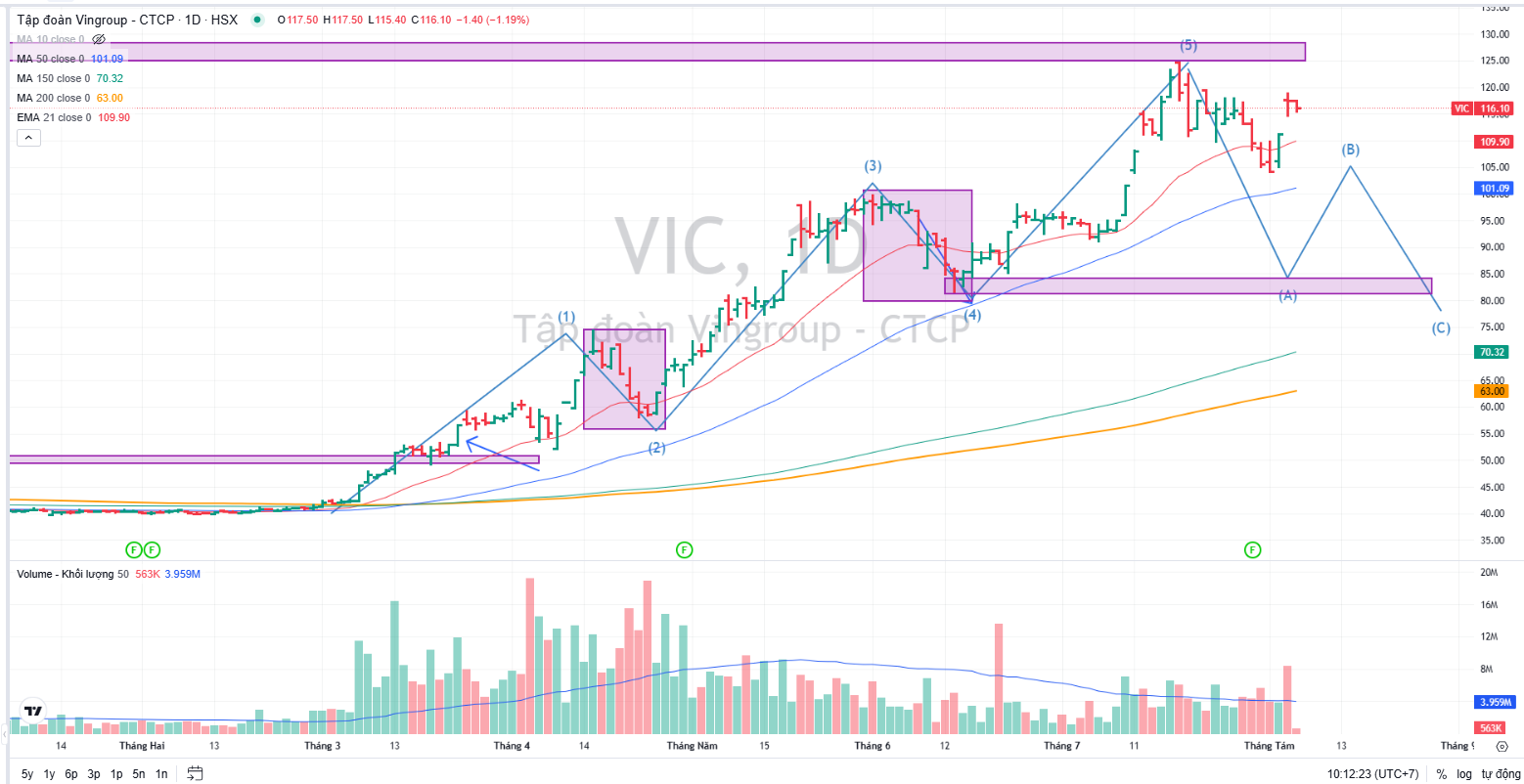

Trên đồ thị, VIC có khả năng đạt đỉnh 125,000 khi trở lại đỉnh cũ cách đây 1 năm và hoàn tất 5 sóng tăng. Elibook Team kỳ vọng VIC sẽ bước vào giai đoạn điều chỉnh.