Phân tích Doanh Nghiệp

AGG: Định giá còn dư địa – Chờ cú hích từ pháp lý và The Gió

Luận điểm chính: 2025 là “năm lót đường”, 2026 mới là năm bùng nổ khi The Gió bắt đầu hợp nhất doanh thu/lợi nhuận sau khi tái cấu trúc pháp nhân; dòng tiền ~8,000 tỷ từ The Gió là bệ phóng để mở tiếp West Gate 2 và The Lá Village.

Định giá VCBS: RNAV ~20,759 đ/cp; so sánh P/B cho ra 28,874 đ/cp; bình quân 50/50 → 25,317 đ/cp (khuyến nghị MUA).

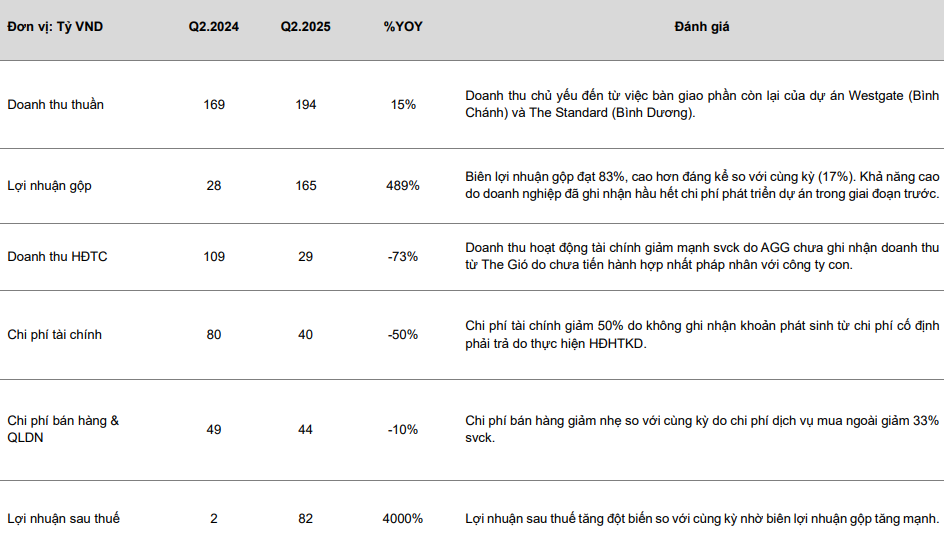

Nhịp kết quả gần nhất: Q2/2025 doanh thu 194 tỷ (+15% yoy), biên gộp 83%, LNST 82 tỷ (tăng đột biến do đã “front-load” chi phí phát triển trước đó).

The Gió đợt 1 ghi ~4,000 booking / 1,200 căn bán; giai đoạn sau dự kiến giá cao hơn 5–10% so với giai đoạn 1. Sản phẩm ở 40–45 triệu/m² – đúng phân khúc đang thiếu hụt so với nguồn cung chủ yếu >80 triệu/m².

Kết quả kinh doanh Quý 2/2025

- Doanh thu đạt 194 tỷ đồng, tăng khoảng 15% so với cùng kỳ năm trước.

- Biên lợi nhuận gộp ghi nhận ở mức 83%, rất ấn tượng, phản ánh sự kiểm soát chặt chẽ chi phí hoặc hiệu quả bán giá cao.

- Lợi nhuận sau thuế đạt 82 tỷ đồng, tăng đột biến do đã thực hiện chi phí phát triển phần lớn trước đó, giúp tiết giảm chi phí trong kỳ.

Nhìn chung, đây là kết quả vượt trội, ghi nhận sự cải thiện rõ rệt về biên lợi nhuận và giảm áp lực chi phí tài chính.

Động lực tăng trưởng – Ngòi nổ cho chu kỳ bứt phá mới

Nguồn cầu mạnh tại phân khúc “giá vừa túi tiền”

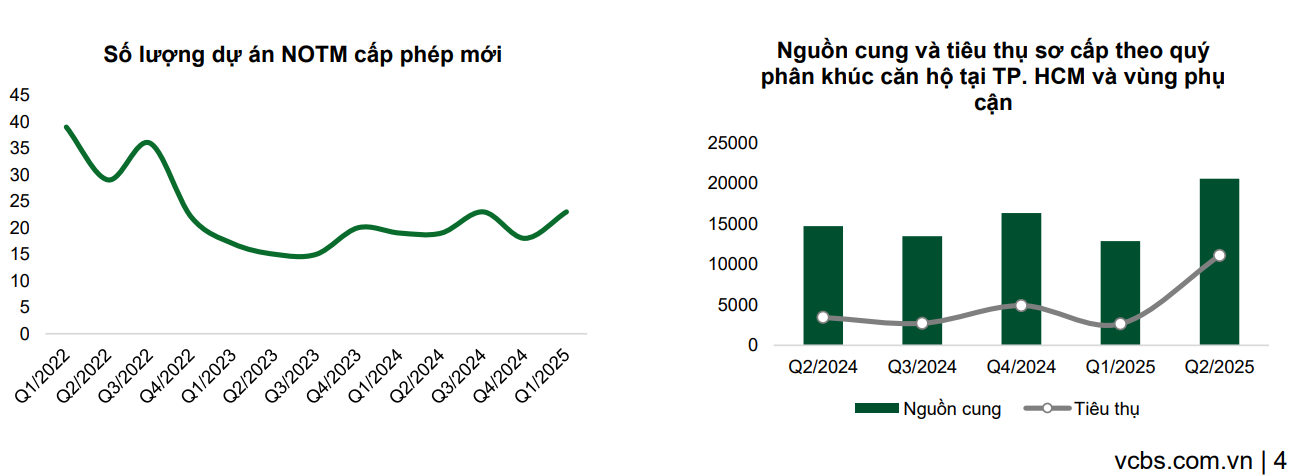

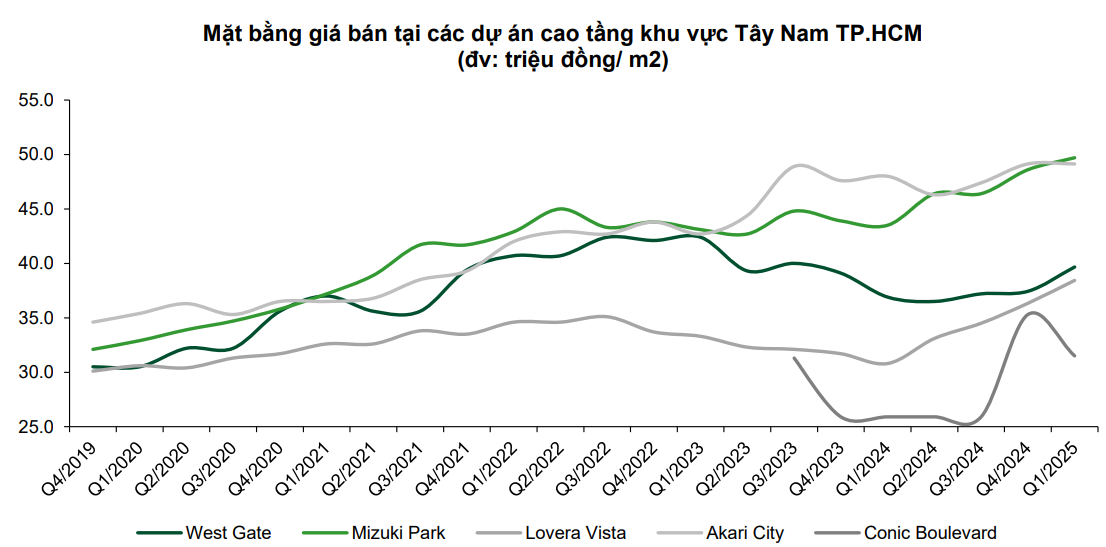

Thiếu hụt nguồn cung phân khúc giá 40–45 triệu đồng/m², trong khi trên thị trường, đến hơn 62% nguồn cung mới có giá trên 80 triệu đồng/m². The Gió đáp ứng đúng “khung giá vàng” này và đạt tỷ lệ giữ chỗ gần như tuyệt đối giai đoạn đầu.

Dự án The Gió — trụ cột dòng tiền và lợi nhuận

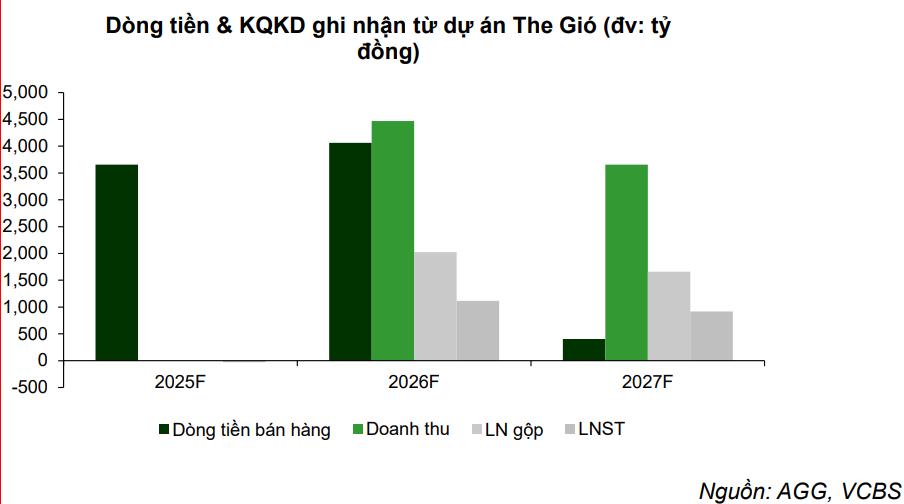

- Với số lượng booking ~4,000 căn và hơn 1,200 căn bán thành công ngay trong đợt mở bán đầu, tiềm năng doanh thu dòng tiền từ dự án vào khoảng 8.000 tỷ đồng.

- Ghi nhận doanh thu/lợi nhuận từ 2026: Sau khi hoàn tất sáp nhập pháp nhân Đông Nam Land vào Lộc Phát, AGG sẽ hợp nhất kết quả kinh doanh The Gió. Đây là yếu tố quyết định giúp doanh thu 2026 dự kiến tăng gần 4 lần so với 2025.

- Tiếp tục mở bán các giai đoạn sau: Các phase mới (Gió Đông, phần còn lại của Gió Nam) được dự báo tăng giá 5–10% so với giai đoạn 1 nhờ vị trí và hạ tầng hoàn thiện hơn.

- Đặc điểm sản phẩm: Mức giá 40–45 triệu/m² nằm đúng phân khúc thiếu hụt, dễ hấp thụ ở thực, duy trì sell-through cao.

Pipeline Bình Chánh – đòn bẩy trung hạn

- Nằm trong nhóm 442 khu đất thí điểm NOTM theo NQ 171/2024, hưởng lợi trực tiếp từ chính sách thúc đẩy phát triển quỹ đất mới.

- Dự kiến Q3/2025 có chủ trương phê duyệt, mở ra khả năng triển khai từ 2027 trở đi.

- Tự phát triển pháp lý từ đầu → biên lợi nhuận tiềm năng cao hơn so với dự án mua lại.

Chất xúc tác từ các mảng kinh doanh & tài chính

Doanh thu dịch vụ & HĐ hợp tác kinh doanh

- Q2/2025 biên lợi nhuận gộp đạt 83%, một phần nhờ các khoản thu từ dịch vụ và hợp đồng hợp tác kinh doanh (HĐHTKD) có tỷ suất lợi nhuận cao.

- Việc giảm 50% chi phí tài chính so với cùng kỳ giúp cải thiện đáng kể lợi nhuận ròng, tăng sức hấp dẫn khi định giá.

Tái cơ cấu pháp nhân

- Việc hợp nhất Đông Nam Land vào Lộc Phát không chỉ giúp ghi nhận doanh thu The Gió mà còn tinh gọn hệ thống, tối ưu chi phí quản lý.

- Tăng khả năng huy động vốn và triển khai dự án mới nhờ cấu trúc pháp lý rõ ràng, minh bạch hơn.

Chất xúc tác từ yếu tố thị trường, pháp lý

Yếu tố thị trường:

- Dòng vốn dịch chuyển về BĐS phía Nam: TP.HCM và vùng phụ cận có sức hấp thụ đang phục hồi nhanh hơn so với Hà Nội, đặc biệt ở phân khúc vừa túi tiền.

- Nguồn cung phân khúc trung cấp thiếu hụt: 62% nguồn cung mới H1/2025 có giá >80 triệu/m², trong khi nhu cầu chính tập trung ở 35–50 triệu/m² — là “sân chơi” của AGG.

- Tín dụng & lãi suất: Xu hướng duy trì mặt bằng lãi suất thấp giúp cải thiện khả năng mua nhà của khách hàng.

Sự hỗ trợ bởi pháp lý và chính sách

- Nghị quyết 171/2024: Thúc đẩy thủ tục pháp lý cho 442 khu đất, trong đó có West Gate 2 và The Lá Village.

- Các chính sách hỗ trợ bất động sản (giãn nợ, hạ lãi suất) nếu tiếp tục được gia hạn hoặc bổ sung sẽ tạo điều kiện cho khách hàng và doanh nghiệp.

- Phát triển hạ tầng khu vực: Các dự án đường vành đai, metro, cầu vượt… quanh khu vực dự án của AGG sẽ tăng giá trị quỹ đất và sản phẩm.

Định giá và khuyến nghị đầu tư

- Định giá còn dư địa: Thị giá ~20,100 thấp hơn giá trị hợp lý 25,317 (upside ~26% theo VCBS); P/E 15.94 chưa “phản ánh” tăng trưởng 2026.

- Sản phẩm đúng phân khúc thiếu hụt + sell-through tốt (1,200 căn The Gió đợt 1) → gia tốc dòng tiền & RNAV.

- Catalyst pháp lý rõ ràng (NQ 171/2024 & mốc Q3/2025), cộng lợi thế tự phát triển giúp mở rộng biên lợi nhuận (đặc biệt The Lá Village).

- Cổ đông nội bộ mua thêm 32 triệu cổ phiếu

Ad không khuyến nghị mua mới ở mã này. Trên đồ thị kỹ thuật, RS=89, thuộc nhóm các cổ phiếu tốt trên thị trường. Hiện giá đã chạy 51% tính từ đáy 9/4, khả năng sẽ xây tay cầm quanh vùng giá hiện tại, quan sát hành động giá quanh Ema21.

Liên hệ tác giả: Bảo Khánh CANSLIM