Phân tích Doanh Nghiệp

PVS: Vững nền tảng, rộng dư địa tăng trưởng

Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) được đánh giá cao với triển vọng tăng trưởng vững chắc. VCBS (7.8.2025) đưa ra khuyến nghị MUA với giá mục tiêu 43,278 đồng/cổ phiếu, tiềm năng tăng giá 25% so với giá đóng cửa ngày 07/08/2025. Quan điểm tích cực này xuất phát từ backlog lớn từ các dự án trọng điểm và sự cải thiện biên lợi nhuận.

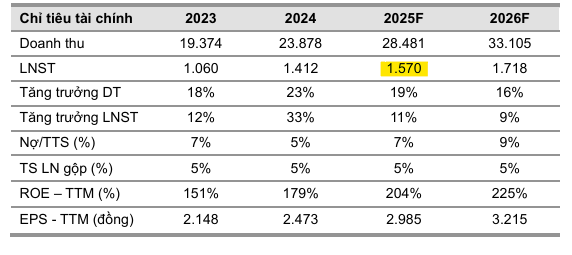

- Kết quả kinh doanh ấn tượng: Quý II/2025, PVS đạt doanh thu 7.383 tỷ đồng (+33% YoY) và LNST 319 tỷ đồng (+53% YoY); 6T đầu năm hoàn thành 61% kế hoạch doanh thu và 79% kế hoạch lợi nhuận năm.

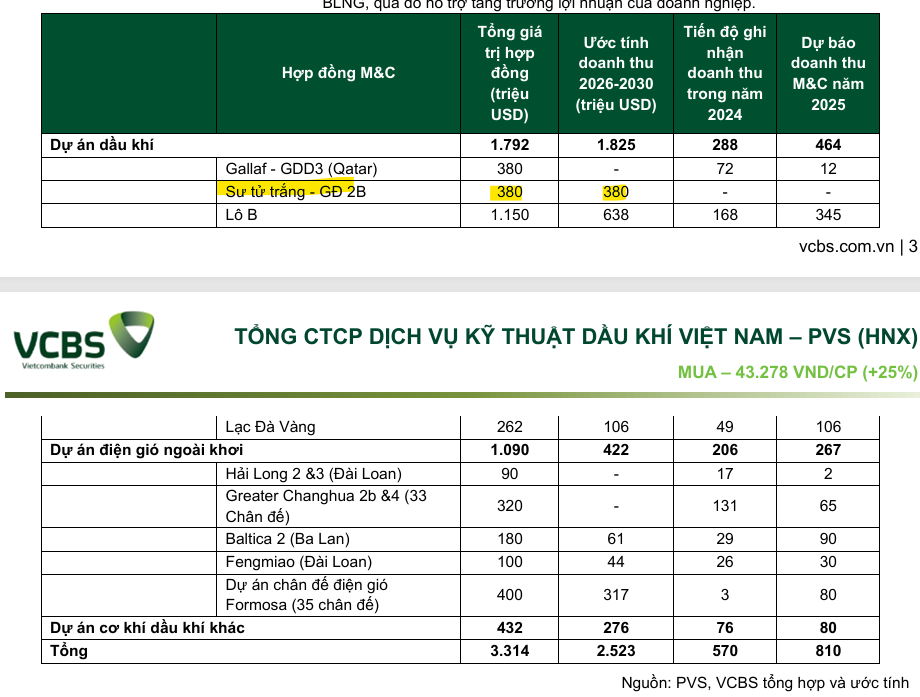

- Động lực tăng trưởng mạnh từ các dự án lớn: Backlog khủng từ Lô B – Ô Môn, điện gió ngoài khơi, Sư Tử Trắng 2B (>10.000 tỷ đồng); biên lợi nhuận mảng M&C cải thiện nhờ khấu hao nhanh và dự án nội địa có margin cao.

- CTCK đồng loạt nâng giá mục tiêu:

- VCBS: MUA – 43,278đ/cp

- MBS: KHẢ QUAN – 43,000đ

- HSC: MUA – 38,000đ

- Vietcap: MUA – 39,000đ

VCBS nhận định hoạt động kinh doanh của PVS được bảo đảm tốt nhờ vào giá trị hợp đồng đã ký (backlog) lớn từ cả mảng dầu khí truyền thống và năng lượng tái tạo. VCBS kỳ vọng doanh thu và lợi nhuận của PVS sẽ cải thiện mạnh mẽ từ năm 2025, đặc biệt khi các dự án lớn bước vào giai đoạn triển khai chính.

VCBS đã điều chỉnh tăng giá mục tiêu của PVS lên 43,278 đồng/cổ phiếu, chủ yếu do điều chỉnh tăng giá trị backlog từ dự án Sư Tử Trắng 2B.

Triển vọng đầu tư năm 2025

- Động lực từ thượng nguồn: Hoạt động thượng nguồn ngành dầu khí Việt Nam đang có nhiều tín hiệu tích cực. Dự án khí Lô B – Ô Môn đã sẵn sàng thi công trên toàn tuyến, và mỏ Sư Tử Trắng (giai đoạn 2B) đã chính thức trao thầu cho PTSC M&C với giá trị hợp đồng vượt kỳ vọng (hơn 10,000 tỷ đồng). Những dự án này sẽ là động lực chính thúc đẩy tăng trưởng cho PVS.

- Biên lợi nhuận gộp M&C cải thiện: VCBS kỳ vọng biên lợi nhuận gộp mảng M&C sẽ cải thiện đáng kể từ năm 2025. Điều này là do chính sách khấu hao nhanh cho các khoản đầu tư vào năng lực sản xuất trong giai đoạn 2023-2024 đã hoàn tất, cùng với việc các dự án nội địa với biên lợi nhuận cao hơn bắt đầu đóng góp doanh thu.

- Nguồn công việc ổn định: PVS có vị thế thuận lợi khi một loạt các dự án dầu khí và năng lượng tái tạo lớn trong và ngoài nước được triển khai, đảm bảo nguồn doanh thu ổn định.

Kết quả kinh doanh quý 2 và 6 tháng đầu năm 2025

- Quý 2/2025: Doanh thu đạt 7,383 tỷ đồng (+33% YoY) và Lợi nhuận sau thuế (LNST) đạt 319 tỷ đồng (+53% YoY).

- 6 tháng đầu năm 2025: Doanh thu đạt 13,396 tỷ đồng (+44% YoY) và LNST đạt 619 tỷ đồng (+20% YoY), hoàn thành 61% và 79% kế hoạch kinh doanh năm.

Sự tăng trưởng lợi nhuận tích cực này được thúc đẩy bởi:

- Cải thiện biên lợi nhuận mảng M&C: Biên lợi nhuận gộp mảng Cơ khí & Xây dựng (M&C) tăng lên 3.5%, nhờ các dự án E&P nội địa mang lại biên lợi nhuận tốt hơn.

- Tăng trưởng doanh thu tài chính: Doanh thu tài chính tăng 60% YoY, chủ yếu nhờ lãi chênh lệch tỷ giá.

PVS: Lợi nhuận quý 2 bứt phá, triển vọng tăng trưởng mạnh mẽ từ các dự án trọng điểm

So sánh quan điểm với các Công ty Chứng khoán khác

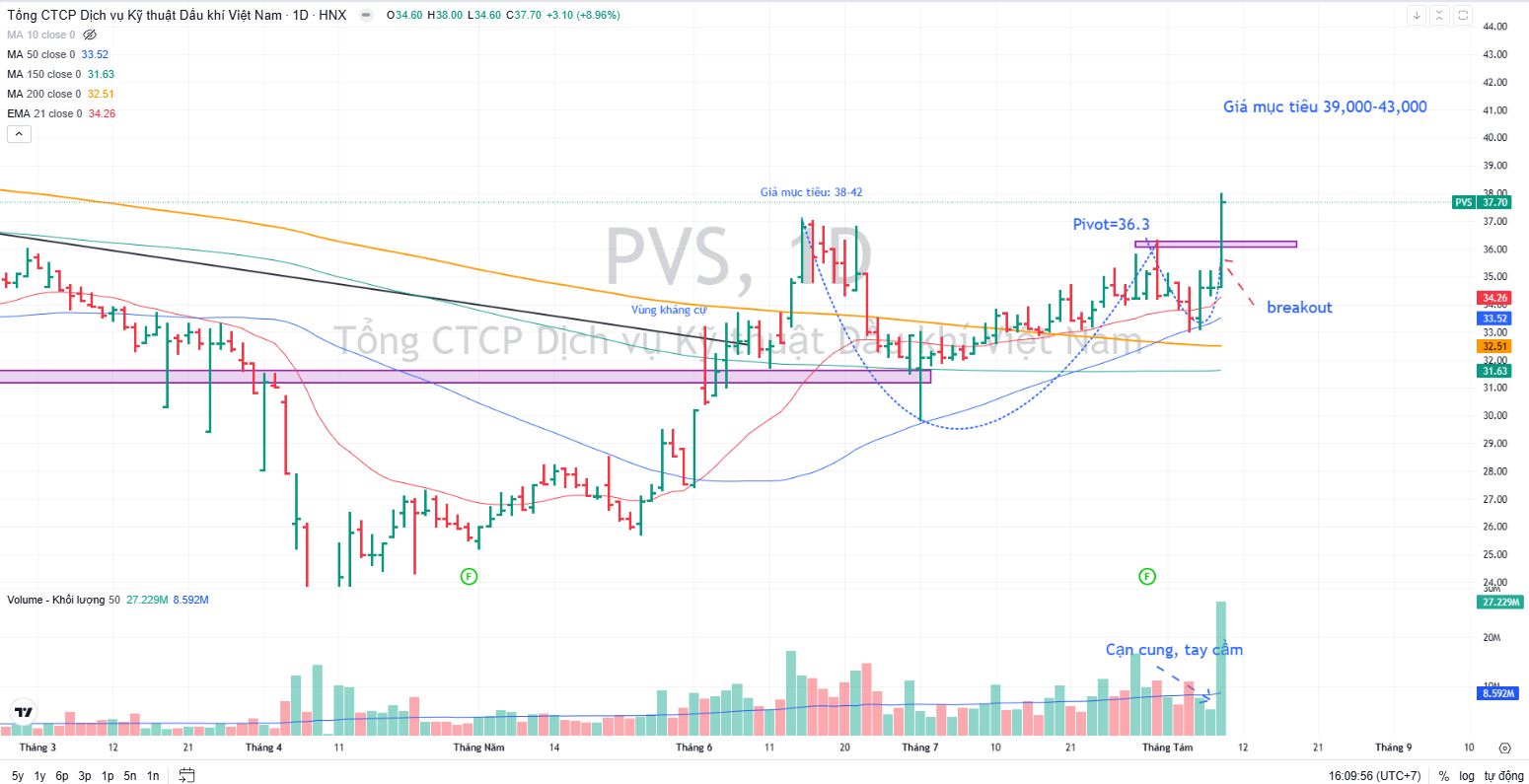

Trên đồ thị, PVS xuất hiện điểm mua breakout tay cầm vào ngày 8.8.2025. Trader có thể chờ mua ở các phiên pullback về kiểm tra điểm mua 36,300 nếu thị trường chung xuất hiện nhịp điều chỉnh sau thời gian tăng nóng.