Phân tích Doanh Nghiệp

FPT chỉ tăng trưởng lợi nhuận 15%-16% ở nửa sau năm 2025 khi chi tiêu công nghệ thông tin toàn cầu chậm lại

Mặc dù tốc độ tăng trưởng lợi nhuận của FPT đã chậm lại do ảnh hưởng của chi tiêu công nghệ toàn cầu giảm, nhưng SSI Research vẫn nâng khuyến nghị đối với cổ phiếu FPT từ “Trung Lập” lên “Khả Quan” sau đợt điều chỉnh giá gần đây. SSI cũng điều chỉnh tăng giá mục tiêu 12 tháng lên 124,200 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá 18%.

- Tăng trưởng lợi nhuận chậm lại do chi tiêu CNTT toàn cầu suy yếu: LNST 6T2025 đạt 5,300 tỷ (+20% YoY), nhưng mảng CNTT nước ngoài chỉ tăng 14% (so với 30% cùng kỳ 2024); khu vực APAC giảm 3% do khó khăn tại Singapore và Hàn Quốc.

- SSI vẫn nâng khuyến nghị lên “Khả Quan”, giá mục tiêu mới 124,200đ/cp (+18% upside), nhờ định giá hấp dẫn và chiến lược “săn cá voi” hiệu quả với 12 hợp đồng lớn (>10 triệu USD) được ký trong 6T.

- Mảng viễn thông là điểm sáng, lợi nhuận nửa cuối năm dự kiến tăng 15–16%, nhờ mở rộng thị phần tại các đô thị cấp thấp; thu nhập cổ tức từ TPBank cũng đóng góp tích cực.

SSI nhận định đợt điều chỉnh giá cổ phiếu FPT gần đây đã tạo ra cơ hội hấp dẫn. SSI (7.8.2025) đưa ra mức giá mục tiêu mới là 124,200 đồng/cổ phiếu, cao hơn mức 114,800 đồng/cổ phiếu trước đó. SSI cho rằng mức định giá hiện tại của FPT vẫn rất hấp dẫn và tiềm năng tăng trưởng vẫn còn lớn.

Kết quả kinh doanh 6 tháng đầu năm 2025: Mảng công nghệ thông tin nước ngoài chậm lại.

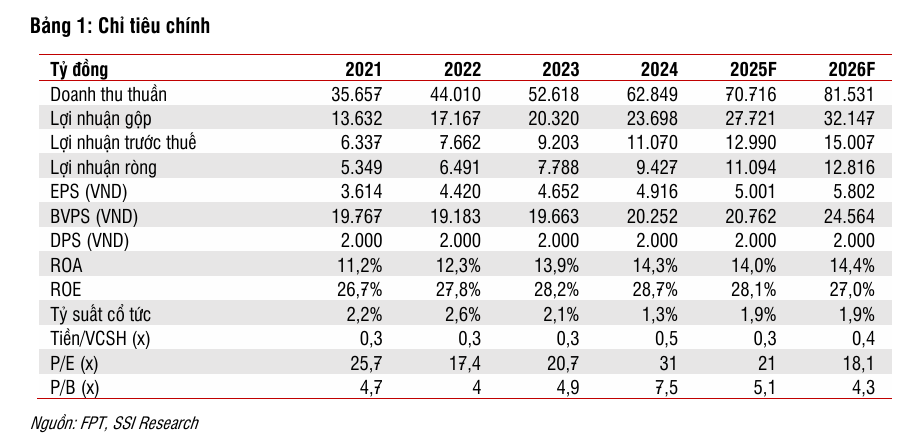

Trong 6 tháng đầu năm 2025, FPT ghi nhận doanh thu đạt 32,700 tỷ đồng (+11% YoY) và lợi nhuận sau thuế đạt 5,300 tỷ đồng (+20% YoY).

- Mảng công nghệ thông tin (CNTT) nước ngoài – động lực tăng trưởng chính của FPT – ghi nhận tốc độ tăng trưởng doanh thu chậm lại, chỉ đạt 14% YoY (so với 30% YoY trong 6T2024). Tình trạng này chủ yếu do chi tiêu CNTT toàn cầu suy yếu, đặc biệt là tại khu vực châu Á – Thái Bình Dương (APAC) khi doanh thu giảm 3% YoY chủ yếu do khó khăn tại Singapore và Hàn Quốc. Nhật Bản vẫn duy trì tăng trưởng tốt so với các thị trường khác, với doanh thu tăng 28% svck (tương đương 26% svck nếu tính theo đồng JPY). Giá trị hợp đồng ký mới đạt gần 20 nghìn tỷ đồng (+5% svck), nhưng riêng tháng 6 giảm khoảng 12% svck (theo ước tính của chúng tôi). Mặc dù vậy, FPT vẫn ký được 12 hợp đồng lớn (large deal, trị giá trên 10 triệu USD) (tăng 50% svck), cho thấy chiến lược “săn cá voi” vẫn đang được theo đuổi một cách hiệu quả.

- Mặc dù tăng trưởng doanh thu chậm lại, FPT vẫn duy trì được biên lợi nhuận cải thiện nhờ quản trị chi phí hiệu quả. Ngoài ra, thu nhập từ cổ tức, đặc biệt từ TPBank, cũng đóng góp lớn vào sự tăng trưởng lợi nhuận.

- Mảng viễn thông tiếp tục là điểm sáng, với kết quả doanh thu và lợi nhuận được cải thiện nhờ các nỗ lực bán hàng và kiểm soát chi phí.

Tăng trưởng lợi nhuận nửa cuối năm 2025 chỉ ở mức vừa phải 15%-16%

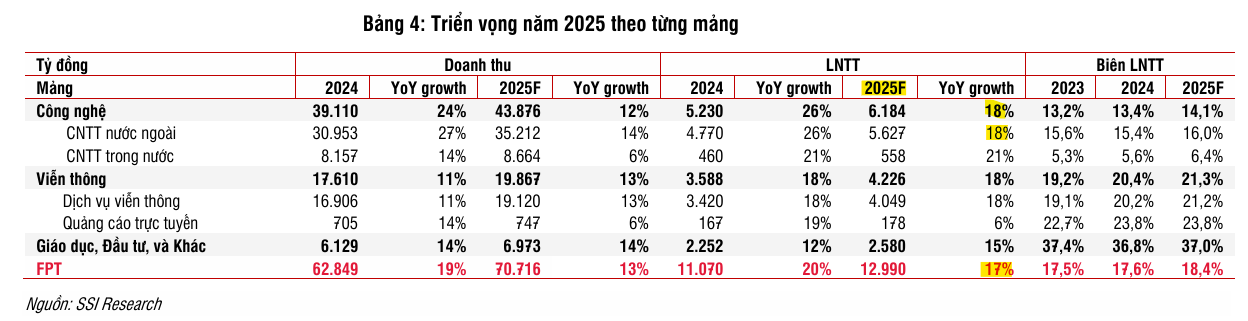

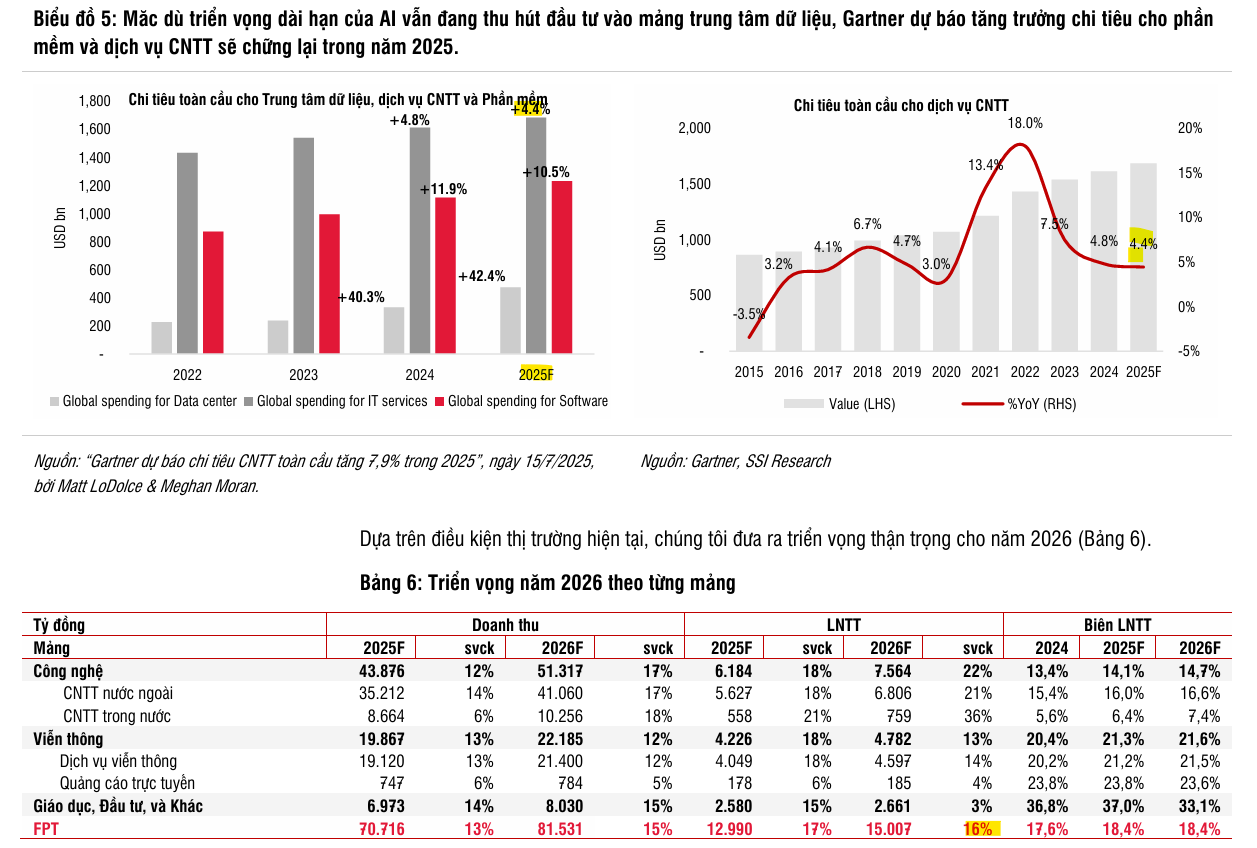

- Nửa cuối năm 2025: SSI dự báo đà tăng trưởng lợi nhuận sẽ ở mức vừa phải, khoảng 15-16% YoY. Mảng công nghệ nhiều khả năng vẫn chịu áp lực do giá trị hợp đồng ký mới hiện tại yếu, trong khi mảng viễn thông sẽ tiếp tục là động lực chính. Thực tế, trong tháng 7/2025, Công ty tư vấn và nghiên cứu công nghệ Hoa Kỳ Gartner (Mỹ) đã hạ dự báo tăng trưởng chi tiêu CNTT toàn cầu năm 2025 xuống còn 7.9% svck (so với mức 9.8% vào tháng 1/2025). Đáng chú ý, chi tiêu cho dịch vụ CNTT bị điều chỉnh mạnh từ 9.0% xuống 4.4% svck, phản ánh lo ngại của doanh nghiệp toàn cầu về bất ổn vĩ mô. Tương tự, Tập đoàn Dữ liệu Quốc tế (IDC) cũng dự báo chi tiêu CNTT toàn cầu năm 2025 sẽ chỉ tăng trong khoảng 5%-9% svck. Trong khi đó, mảng viễn thông được kỳ vọng tiếp tục là động lực tăng trưởng chính, nhờ đẩy mạnh mở rộng thị phần tại các thành phố có mức độ phát triển thấp hơn (thay vì tập trung vào Đô thị loại I).

- Năm 2026: SSI dự báo doanh thu của FPT sẽ tăng 15% YoY và lợi nhuận ròng tăng 16% YoY. Về dài hạn, SSI kỳ vọng FPT có thể quay trở lại quỹ đạo tăng trưởng lợi nhuận trung bình cao của giai đoạn 2021-2024 khi điều kiện kinh tế vĩ mô toàn cầu dần bình thường trở lại.

Trên đồ thị, FPT đang tích luỹ quanh MA50 ngày. Khả năng FPT còn bị nhúng xuống dưới MA50 ngày nếu thị trường chung điều chỉnh. Các nhà giao dịch có thể tận dụng cơ hội để mua gom tích luỹ ở vùng giá 95-100,000. Giá mục tiêu hiện nay mà các CTCK đưa ra là 125,000 đồng.