Phân tích Doanh Nghiệp

Điện Việt Nam: Bước vào Chu Kỳ Tăng Trưởng Mới, Chính Sách Mở Khóa – LNG Là Ẩn Số Vàng

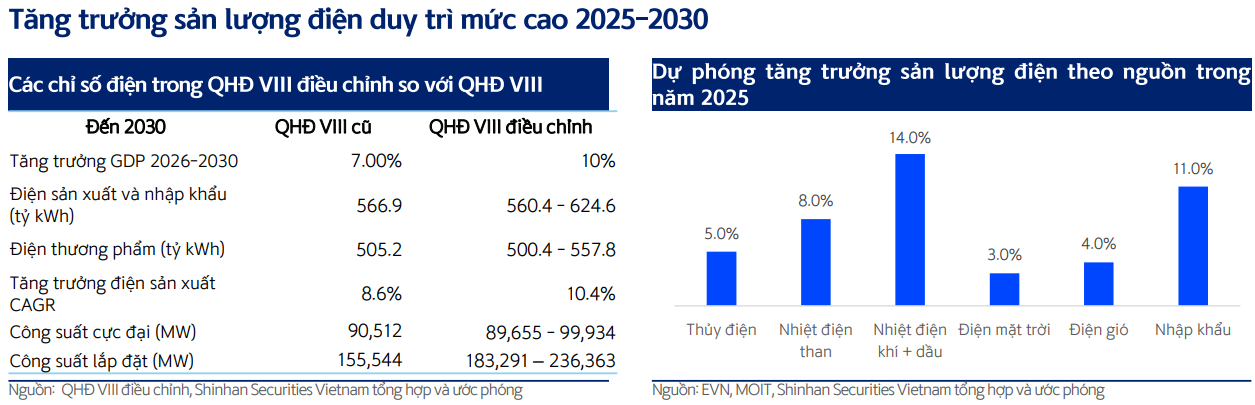

Cầu điện cao đến 2030; 2025 kế hoạch 347.5 tỷ kWh, Pmax 54,328 MW; ước thực tế 2025 ~331.4 tỷ kWh (95.4% kế hoạch) → nền huy động nguồn nền vẫn căng, miền Bắc còn rủi ro thiếu cục bộ.

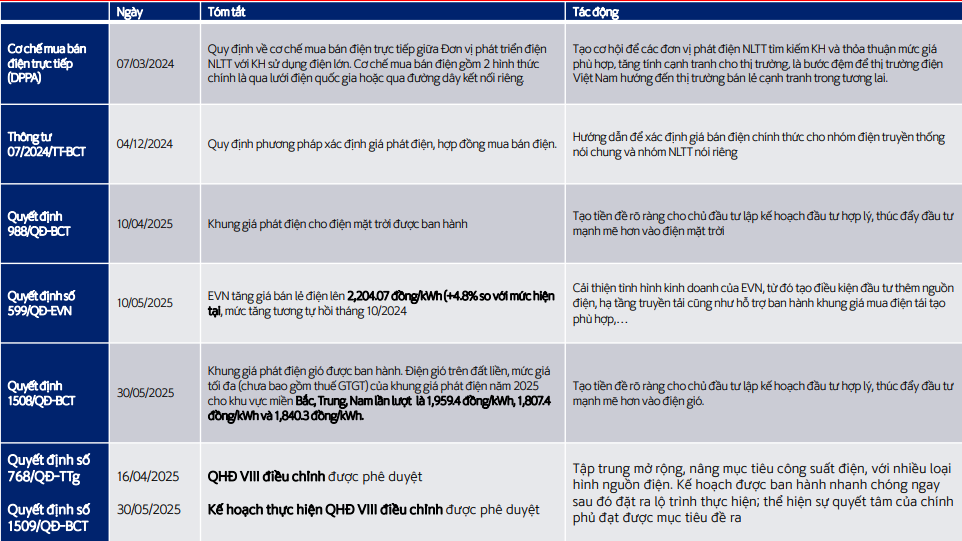

Khung chính sách “mở khóa”: QHĐ VIII điều chỉnh (16/04/2025) + Kế hoạch thực hiện (30/05/2025); EVN tăng giá bán lẻ +4.8% (10/05/2025); khung giá gió (QĐ 1508) & mặt trời (QĐ 988); DPPA ban hành, tạo đầu ra cho NLTT.

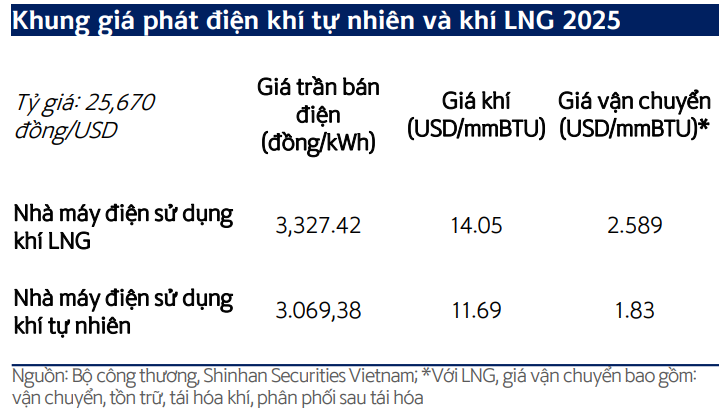

LNG trở thành biến số quyết định (25.6 GW đến 2030; NT3&4 dự kiến vào Q3–Q4/2025; nhu cầu LNG 2030 ~22.4 bcm; giá trần điện LNG 3,327 đ/kWh @14.05 USD/mmBtu; diễn biến bám JKM/Brent).

LNG trở thành biến số quyết định (25.6 GW đến 2030; NT3&4 dự kiến vào Q3–Q4/2025; nhu cầu LNG 2030 ~22.4 bcm; giá trần điện LNG 3,327 đ/kWh @14.05 USD/mmBtu; diễn biến bám JKM/Brent).

Toàn cảnh nhóm ngành 2025–2030

Cầu điện cao, miền Bắc vẫn căng: 2025 kế hoạch 347.5 tỷ kWh (+12.2% YoY), Pmax 54,328 MW (+10.98%); ước thực tế 2025 ~331.4 tỷ kWh (95.4% kế hoạch). Điện than ~165.7 TWh, thủy ~96.1 TWh. Ý nghĩa: hệ thống phải duy trì huy động nhiệt điện cao, thủy điện “neo” giá, và NLTT/LNG bù thêm.

Cú hích chính sách: QHĐ VIII điều chỉnh được duyệt 16/04/2025 và kế hoạch thực hiện 30/05/2025—mở rộng mục tiêu công suất, ra lộ trình cụ thể. EVN tăng giá bán lẻ +4.8% (10/05/2025). Ban hành khung giá cho gió (QĐ 1508, 30/05/2025) & mặt trời (QĐ 988, 10/04/2025).

NLTT tăng tốc trước 2028:

- Ưu tiên điện mặt trời + lưu trữ trước 2028 để “lấp cầu” trong khi LNG/gió ngoài khơi vào muộn → doanh nghiệp phát triển NLTT như REE, HDG, GEG hưởng lợi.

- Case chuyển tiếp: GEG–TPĐ1 đã thống nhất giá bán chính thức ~1,813 đ/kWh, mở lối chốt giá cho phần dự án còn lại.

Khí trong nước giảm, LNG thành mấu chốt: QHĐ VIII điều chỉnh đặt mục tiêu 25,624 MW LNG tới 2030; nếu trừ NT3&4 thì phần còn lại cần phát triển ~24 GW—rủi ro tiến độ nếu không chốt PPA/GSA trước 2026. Nhu cầu LNG 2030 ~22.4 bcm; 2025 dự kiến nhập ~0.8 bcm.

DPPA mở “đầu ra” thương mại cho NLTT: khách hàng lớn (≥1 triệu kWh/năm) chiếm ~25% sản lượng toàn hệ thống; tới 2030 ~41% điện là NLTT và 30% phần này dự kiến đi qua DPPA.

Theo QHĐ VIII điều chỉnh, tiềm năng phát triển DPPA là rất lớn. Cụ thể, hiện nay số lượng khách hàng lớn tiêu thụ từ 1 triệu kWh/năm trở lên chiếm khoảng 25% tổng sản lượng điện toàn hệ thống (với khoảng trên 1,500 khách hàng). Theo tính toán đến 2030, có khoảng 41% điện sản xuất là NLTT, dự kiến 30% trong số này là dành cho DPPA. Ngoài ra, vào ngày 31/12/2024 NSMO đã có văn bản 1543/NSMO-TTĐ về đăng ký để tham gia cơ chế DPPA. Chúng tôi cho rằng TV2 và REE là 2 doanh nghiệp được hưởng lợi nhiều nhất dựa vào sự chủ động của cả hai trong các hoạt động xúc tiến ký kết các hợp đồng DPPA với khách hàng nước ngoài.

Động lực tăng trưởng chính

- Nhu cầu điện & công nghiệp phục hồi → sản lượng hệ thống và huy động nguồn nền tăng.

- Khung giá & tăng giá bán lẻ → cải thiện dòng tiền EVN, hỗ trợ mua điện/đầu tư lưới, giảm rủi ro “tắc giá” NLTT.

- Đẩy mạnh NLTT theo vùng/loại hình (bảng giá & quy mô theo từng miền, gồm cả giá gió đất liền/gần bờ/ngoài khơi, solar có/không lưu trữ).

- Sóng đầu tư LNG & lưới (khối lượng xây lắp, tư vấn, EPC, O&M tăng) nhờ mục tiêu công suất mới.

Yếu tố quyết định

- Tiến độ LNG (PPA/GSA, kho, tái hóa khí) và chi phí LNG (neo JKM/Brent) → quyết định biên lợi nhuận điện khí/LNG & giá CgM.

- Thủy văn & cơ cấu huy động → ảnh hưởng trực tiếp tới CgM và lợi nhuận nhóm thủy/than/khí.

- Hạ tầng truyền tải (xây mới/cải tạo 2025–2030 tăng mạnh) → quyết định khả năng hấp thụ NLTT.

- DPPA & khung giá NLTT → khóa “đầu ra” & tín hiệu giá cho pipeline dự án mới/chuyển tiếp.

Triển vọng ở các doanh nghiệp

NT2 – Nhiệt điện khí (750 MW) | Luận điểm: sản lượng phục hồi + hết khấu hao + cổ tức tăng

- 1H2025: Doanh thu 3,508 tỷ (+43% YoY), LNST 363 tỷ (từ lỗ) nhờ sản lượng & Qc tăng và ASP ~2,562 đ/kWh (+24% YoY). Hoàn thành 42.7% DT và 130% LNST kế hoạch năm.

- Sản lượng/Qc: 2025F 3.4 TWh; 2026–2030 kỳ vọng 3.2–3.6 TWh/năm, Qc ~80% (được ưu tiên khí sau khi PM2.2 hết BOT). Bao tiêu khí 784 triệu m³/năm tới 2036; đang đề xuất mua thêm LNG.

- Khấu hao & cổ tức: Hết khấu hao 2025 (↓ từ ~730 xuống ~70 tỷ/năm sau 2025); cổ tức 2024–2025 7%–10%; kỳ vọng nâng 15–17% khi lợi nhuận phục hồi.

- Rủi ro: thiếu khí; thanh toán EVN; giá khí cao; rủi ro chạy dầu DO; thời tiết.

Chất xúc tác: (1) Pha tăng Qc 2H2025; (2) thông tin chốt/đề xuất mua LNG bổ sung; (3) cập nhật cổ tức 2025–2026; (4) CGM thuận lợi khi thủy văn yếu.

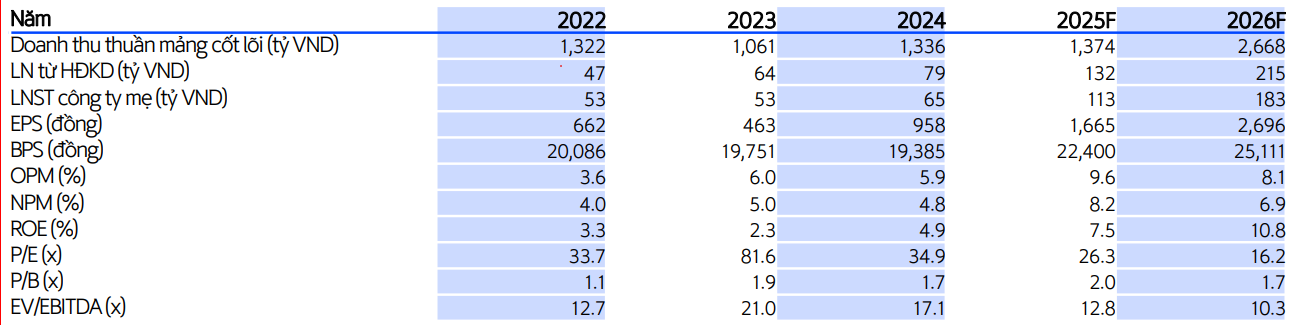

TV2 – Tư vấn/EPC/O&M/đầu tư nguồn | Luận điểm: đòn bẩy QHĐ VIII (EPC–LNG–NLTT) + O&M “đệm lợi nhuận”

- Vị thế: tư vấn điện hàng đầu; EVN là cổ đông lớn → lợi thế hiện diện từ quy hoạch–khảo sát–tư vấn.

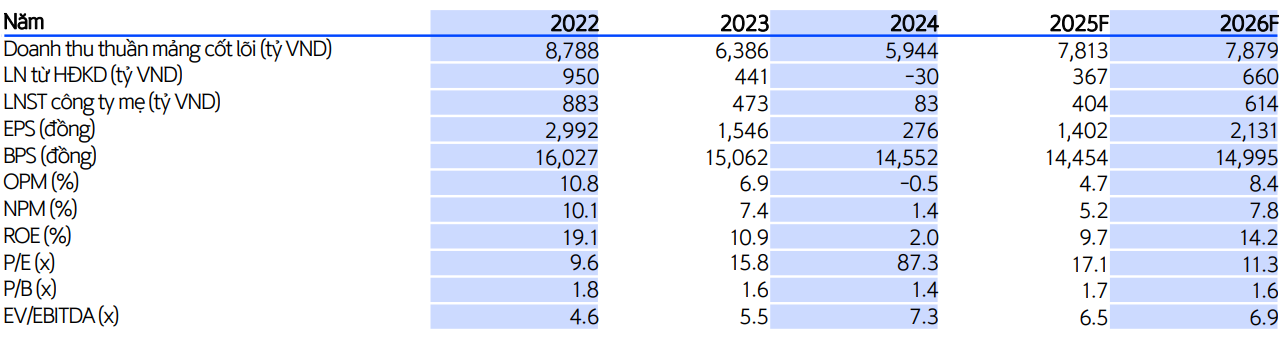

- 1H2025: Doanh thu 515 tỷ (-14.1% YoY), LNST 20 tỷ (-20% YoY) do EPC & O&M giảm, chi phí QLDN +68% YoY. Kế hoạch 2025: DT 1,360 tỷ, LNST 55 tỷ.

- Backlog/đơn hàng: Ô Môn IV ~4,400 tỷ doanh thu tiềm năng (ghi nhận chủ yếu 2026–2027). 2025 đã ký Pre-FS cụm LNG Hải Phòng; mảng tư vấn/EPC hưởng lợi QHĐ VIII điều chỉnh → DT 2026F ~2,018 tỷ (+135%).

- O&M: đang quản lý >6,000 MW, doanh thu ~400 tỷ/năm; mục tiêu DT 1,000 tỷ sau 2026.

- Danh mục sở hữu: 2025 vận hành Thác Bà 2 (18.9 MW, 45%) & Sinh khối Hậu Giang (20 MW, 10%); Sinh khối Trà Vinh 25 MW (10%) đang xin điều chỉnh chủ trương.

Chất xúc tác: (1) Hợp đồng EPC/thi công mới theo QHĐ VIII điều chỉnh (NLTT, LNG); (2) ký chốt giá DPPA/khung giá dự án chuyển tiếp (tạo pipeline tư vấn/EPC); (3) ghi nhận Ô Môn IV từ 2026; (4) mở rộng O&M.

Lựa chọn của Team

Nói về mảng năng lượng tái tạo, admin đánh giá các doanh nghiệp hưởng lợi bao gồm REE, HDG (nhóm ưu tiên), sau đó đến lượt PC1, và TV2 và cuối cùng GEG.

TV2 và REE đang xây nền quanh MA50. REE như đã khuyến nghị trong room tín hiệu, cover quanh giá 65-66. TV2 mua quanh MA50, quanh giá 38.7-40.2.