Phân tích Doanh Nghiệp

GMD: Lợi thế cạnh tranh bền vững để vượt qua khó khăn về thuế quan.

Công ty Cổ phần Gemadept (GMD) đang nhận được đánh giá tích cực nhờ kết quả kinh doanh quý 2/2025 vượt kỳ vọng và triển vọng tăng trưởng vững chắc trong trung dài hạn. GMD có vị thế thuận lợi để hưởng lợi từ sự phát triển của ngành cảng biển Việt Nam.

Quan điểm từ Công ty Chứng khoán HSC: Nâng khuyến nghị lên Mua vào; tiềm năng tăng giá 34%

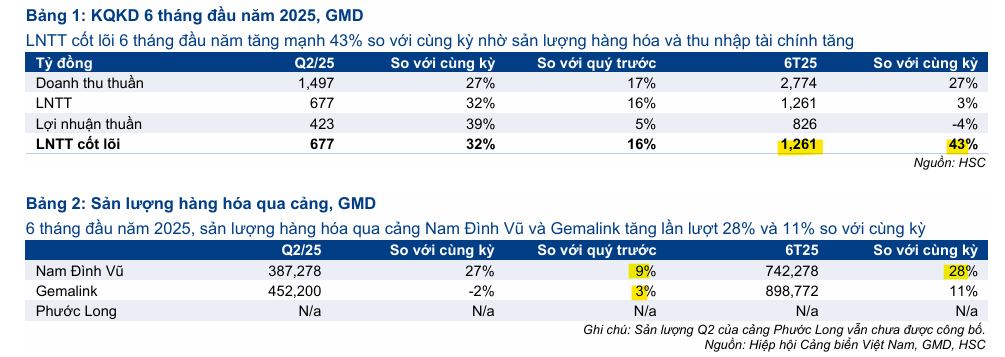

HSC (8.8.2025) đã nâng khuyến nghị đối với GMD từ “Tăng tỷ trọng” lên “Mua vào” với giá mục tiêu mới là 75,200 đồng/cổ phiếu, tiềm năng tăng giá 34%. Động thái này xuất phát từ việc GMD ghi nhận Lợi nhuận trước thuế (LNTT) quý 2/2025 đạt 677 tỷ đồng, tăng 32% so với cùng kỳ và vượt 7% so với dự báo của HSC.

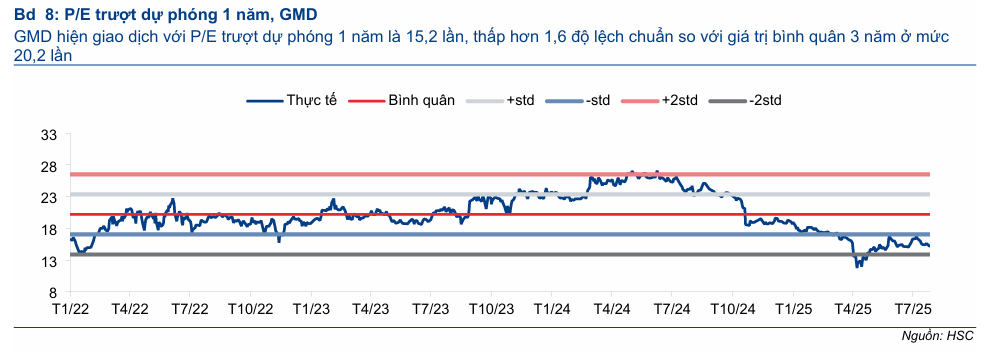

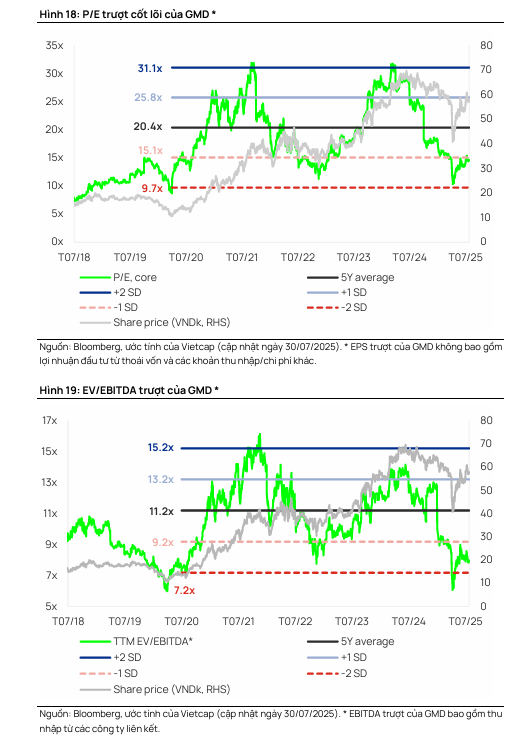

GMD đang giao dịch ở mức P/E trượt dự phóng 1 năm là 15.2 lần, thấp hơn đáng kể so với mức bình quân 3 năm. HSC cho rằng đây là thời điểm thuận lợi để tích lũy cổ phiếu.

Triển vọng đầu tư:

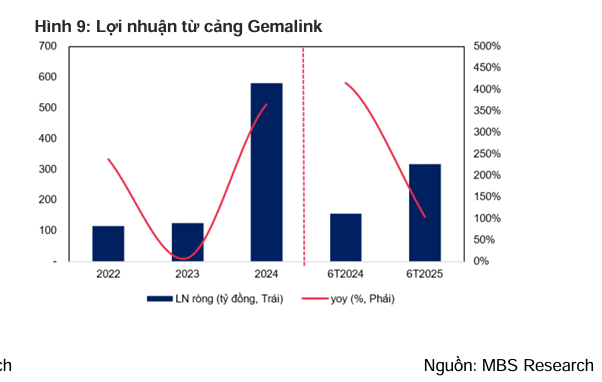

- Kết quả kinh doanh Q2 tích cực: Lợi nhuận tăng trưởng mạnh mẽ nhờ sản lượng hàng hóa cải thiện tại cảng Nam Đình Vũ và đóng góp lợi nhuận cao hơn từ cảng Gemalink.

- Triển vọng thương mại Việt – Mỹ: Các cuộc đàm phán thuế quan gần đây đã cho kết quả tích cực hơn nhiều so với kịch bản xấu nhất. Mức thuế 20% đối với hàng hóa Việt Nam thấp hơn so với mức 46% ban đầu được đề xuất, giúp Việt Nam duy trì lợi thế cạnh tranh.

- Đa dạng hóa thị trường: Gemalink đã tiếp nhận thêm các tuyến dịch vụ mới tới EU, giúp giảm tỷ trọng phụ thuộc vào thị trường Mỹ xuống dưới 20% (từ mức 32% năm 2024), giảm thiểu rủi ro. Như vậy, cùng với bốn tuyến dịch vụ mới đã tiếp nhận trong tháng 4, trong 8 tháng đầu năm 2025, Gemalink sẽ có tổng cộng 5 tuyến dịch vụ mới đến các thị trường ngoài Mỹ.

- Yếu tố xúc tác: Khả năng Cục Hàng hải Việt Nam sẽ phê duyệt tăng giá sàn dịch vụ xếp dỡ tại các cảng nước sâu trong quý 3/2025 và lợi nhuận tiềm năng từ việc thoái vốn mảng cao su.

Quan điểm từ Công ty Chứng khoán MBS: VƯỢT QUA KHÓ KHĂN TỪ THUẾ QUAN

MBS (5.8.2025) duy trì khuyến nghị “Khả quan” với giá mục tiêu 72,200 VNĐ/cp. MBS tin rằng GMD sẽ duy trì lợi thế cạnh tranh trong trung và dài hạn nhờ vượt qua các khó khăn từ thuế quan.

GMD đang giao dịch ở mức P/E 16.9x, thấp hơn 10.6% so với mức trung bình 5 năm là 18.9x.

Triển vọng đầu tư:

- KQKD Q2/2025 tích cực: Lợi nhuận ròng tăng 27.9% YoY. Lợi nhuận ròng 6T2025 phù hợp với dự báo, hoàn thành 49% kế hoạch năm 2025 của MBS. MBS điều chỉnh tăng lợi nhuận ròng của Gemalink lần lượt 8.3% / 6.2% so với dự phóng trước, sau điều chỉnh, lợi nhuận ròng Gemalink đạt 641.3 tỷ đồng/727.2 tỷ đồng, tăng 10.5%/13.4% svck trong giai đoạn 2025-26. Với sản lượng thông qua cảng Gemalink, MBS điều chỉnh giảm lần lượt 2.4%/10.9% so với dự phóng trước, sau điều chỉnh sản lượng đạt khoảng 1,789,000 TEU / 1,815,000 TEU, tăng 2.5%/1.5% svck, chủ yếu do sản lượng 6T2025 không tăng mạnh như kỳ vọng khi tác động từ xu hướng front-loading không kéo dài như dự kiến. Tuy đối mặt với thách thức trong ngắn hạn từ tác động của thuế đối ứng của Mỹ nhưng chúng tôi đánh giá cảng Gemalink sẽ duy

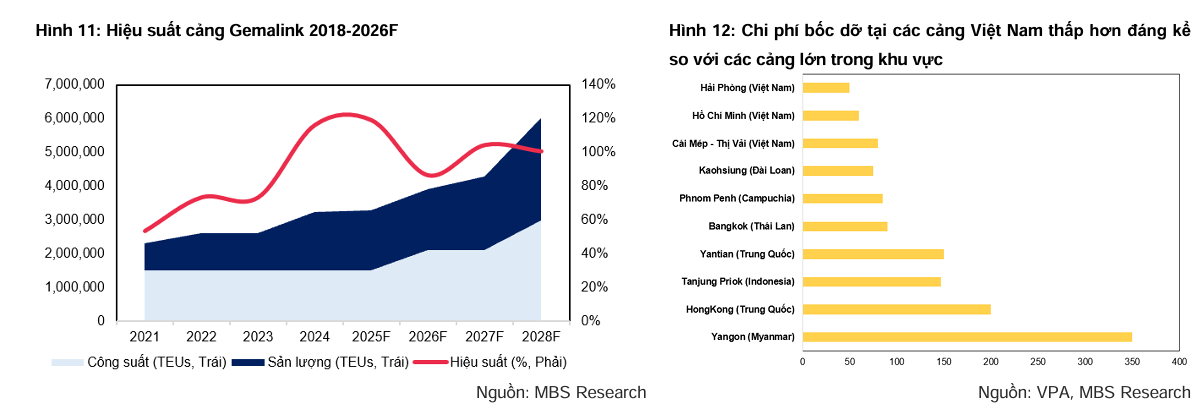

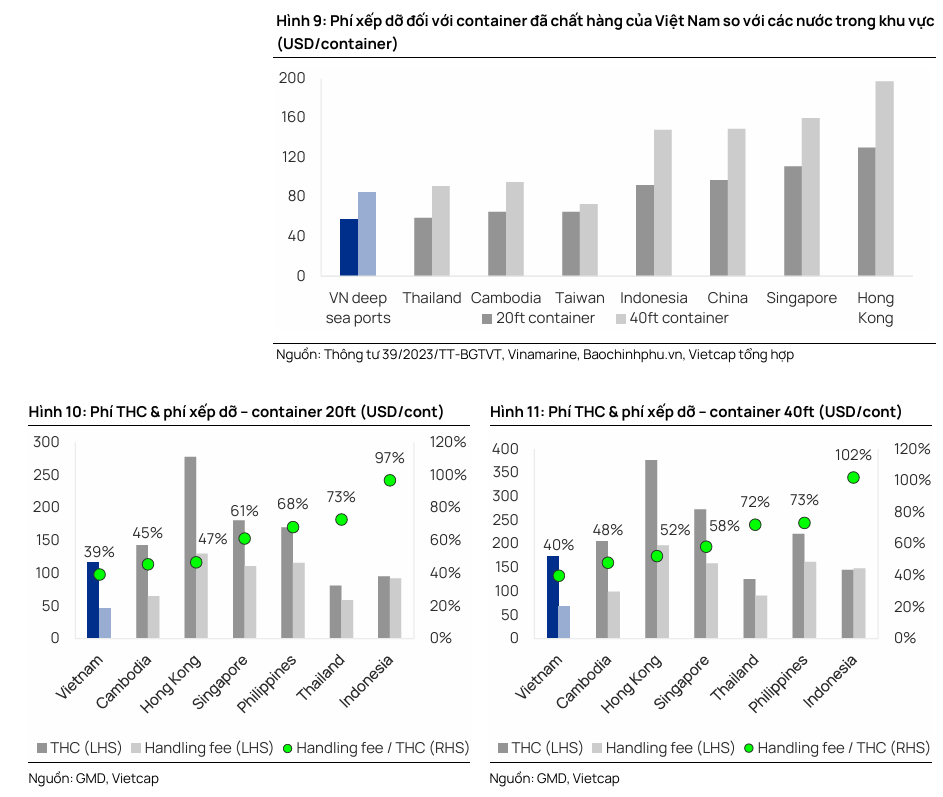

trì lợi thế cạnh tranh do: (1) Tỷ lệ hàng đi Mỹ chỉ chiếm khoảng 30%, thấp hơn so với trung bình trong khu vực khoảng 55% và (2) GMD nỗ lực giảm phụ thuộc vào thị trường Mỹ qua việc mở rộng 4 tuyến dịch vụ mới sang các thị trường khác như Châu Âu, Canada, Úc,… Đối với giá dịch vụ trung bình, do còn nhiều dư địa tăng giá dịch vụ, khi chi phí bốc dỡ vẫn chỉ bằng 50-60% so với các cảng lớn trong khu vực, chúng tôi điều chỉnh tăng giá dịch vụ tại cảng Gemalink lần lượt 4% /6% svck, với kỳ vọng GMD sẽ tăng 10% giá dịch vụ bốc dỡ tại cảng này trong Q4/25.

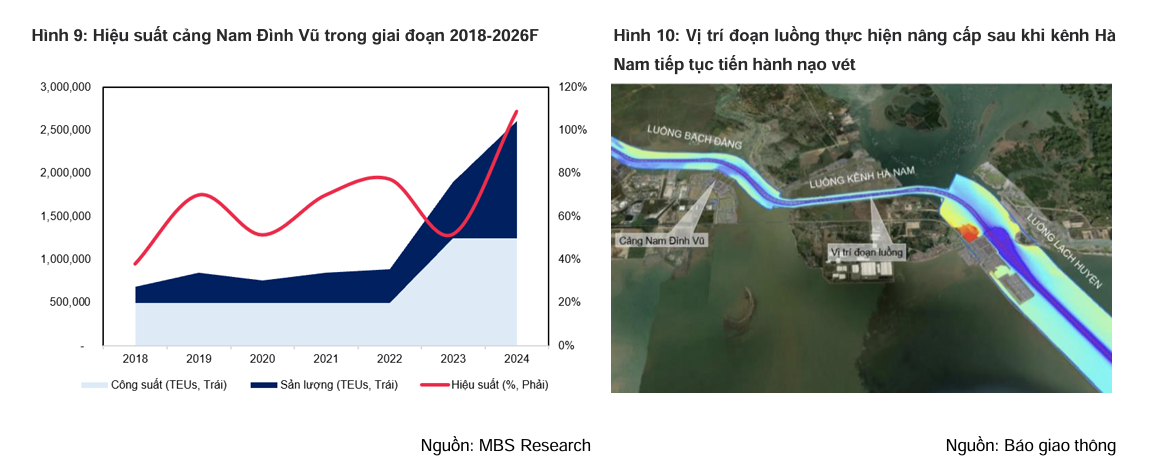

- Triển vọng tăng trưởng bền vững: Kỳ vọng lợi nhuận ròng của GMD sẽ tăng 16.5%/14.4% trong 2025/2026. Động lực chính đến từ việc cảng Nam Đình Vũ GĐ3 đi vào hoạt động từ Q4/2025 và khả năng tăng giá dịch vụ tại các cảng. Đối với khu vực Hải Phòng, MBS đánh giá doanh thu cảng Nam Đình Vũ sẽ duy trì đà tăng mạnh mẽ, bất chấp ảnh hưởng bởi thuế quan do: (1) tỷ trọng hàng hóa xuất nhập khẩu Mỹ chỉ chiếm hơn 10% (so với mức trung bình khoảng 12% của các cảng trong khu vực), (2) sản lượng nội Á sẽ gia tăng bù đắp lượng hàng hóa của Mỹ, khi các quốc gia này nỗ lực giảm tỷ trọng xuất khẩu sang thị trường Mỹ, (3) gia tăng sở hữu tại cảng cạn Hải Minh gần đó, qua đó hỗ trợ cảng Nam Đình Vũ (kỳ vọng có thể giúp tăng thêm khoảng 100,000 TEU) và (4) nâng giá dịch vụ trung bình khoảng 10% từ T8/2025. Ngoài ra, GMD sẽ tiếp tục nạo vét kênh Hà Nam trong Q4/2025, đưa độ sâu kênh đạt 9.5m (so với độ sâu cũ vào khoảng 8.5m), cho phép lưu thông 2 chiều, qua đó nâng cao khả năng tiếp đón tàu của cảng Nam Đình Vũ, qua đó góp phần cải thiện lợi thế cạnh tranh của cảng trong năm 2026, đặc biệt khi dự án cảng Nam Đình Vũ giai đoạn 3 bắt đầu đi vào hoạt động từ Q4/2025.

- Điều chỉnh dự báo: MBS điều chỉnh giảm doanh thu cảng nhưng điều chỉnh tăng doanh thu tài chính, dẫn đến lợi nhuận ròng 2025-2026 được điều chỉnh tăng so với dự phóng cũ.

Quan điểm từ Công ty Chứng khoán Vietcap: Dự kiến tăng trưởng trong nửa cuối năm 2025 sẽ hạ nhiệt; triển vọng trong trung hạn cải thiện

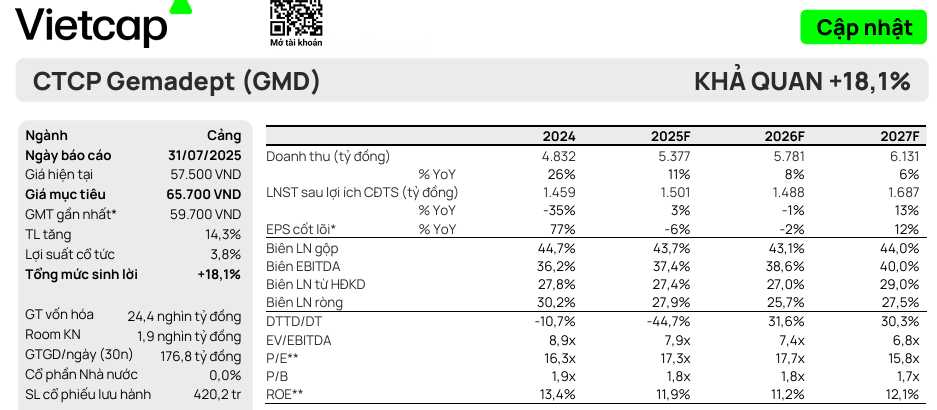

Vietcap (31.7.2025) duy trì khuyến nghị “Khả quan” cho GMD và điều chỉnh tăng 11% giá mục tiêu lên 65,700 đồng/cổ phiếu, với tiềm năng tăng giá 17.3% trong kịch bản cơ sở. Vietcap cũng có cái nhìn tích cực hơn về triển vọng thương mại Việt – Mỹ, dẫn đến việc điều chỉnh tăng kịch bản cơ sở cho mức giảm sản lượng hàng hóa xuất sang Mỹ từ 50% xuống 20%.

Mặc dù GMD đang giao dịch ở mức EV/EBITDA trượt 8.0 lần, cao hơn nhẹ so với trung vị ngành là 7.6 lần, Vietcap vẫn cho rằng định giá này hấp dẫn nhờ vị thế dẫn đầu và kế hoạch mở rộng công suất trong tương lai.

Triển vọng đầu tư:

- Triển vọng thương mại khả quan: Mức thuế 20% mà Mỹ áp dụng là tương đối tốt so với các nước trong khu vực, giúp Việt Nam ngang bằng về mức độ chịu ảnh hưởng từ thuế quan đối với vấn đề “chuyển tải”.

- Đối với Gemalink: Trước tháng 4/2025, thị trường Mỹ chiếm khoảng 32% tổng thông lượng của Gemalink. Tuy nhiên, từ tháng 4/2025, sau khi bổ sung 4 tuyến dịch vụ hàng tuần mới đến Châu Phi, EU, Canada và Brazil – các hợp đồng được ký trước khi có thông báo về thuế quan đối ứng – tỷ trọng vào thị trường Mỹ dự kiến sẽ giảm còn khoảng 20%, theo GMD. Do các cảng phía Nam khác (Phước Long ICD và các cảng tại Bình Dương) đóng vai trò là cảng hỗ trợ cho Gemalink, chúng tôi giả định tổng mức độ phụ thuộc vào Mỹ của các cảng này tương đương với Gemalink, là 20%.

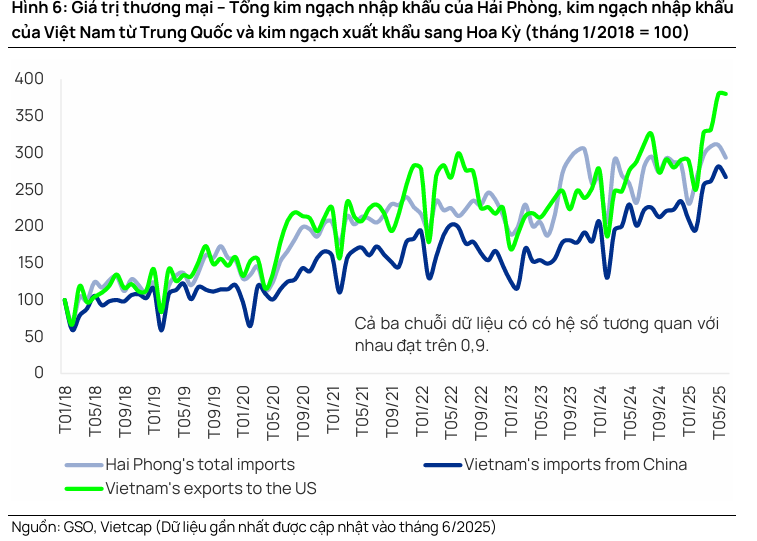

- Đối với Nam Đình Vũ: Thị trường Mỹ chiếm khoảng 10% tổng thông lượng của NDV, phản ánh mức độ phụ thuộc trực tiếp khá hạn chế đối với thuế quan. Tuy nhiên, vẫn tồn tại rủi ro gián tiếp. Trung Quốc chiếm khoảng 50% thông lượng hàng hóa của NDV, và bất kỳ mức giảm nào trong xuất khẩu từ Mỹ cũng có thể làm giảm nhu cầu nguyên vật liệu từ Trung Quốc, từ đó ảnh hưởng đến thông lượng của NDV. Như đã thể hiện trong Hình 6, dựa trên dữ liệu tính từ năm 2018, kim ngạch nhập khẩu vào Hải Phòng có mối tương quan chặt chẽ với cả kim ngạch nhập khẩu của Việt Nam từ Trung Quốc và xuất khẩu sang Mỹ. Cả ba chuỗi dữ liệu có có hệ số tương quan với nhau đạt trên 0.9. Nhìn chung, GML, các cảng phía Nam khác và NDV lần lượt chiếm 40%/30%/30% tổng thông lượng của GMD, tỷ trọng xuất sang thị trường Mỹ chiếm 25% (trước tháng 4/2025) và giảm xuống 17% (sau tháng 4/2025) trên tổng thông lượng.

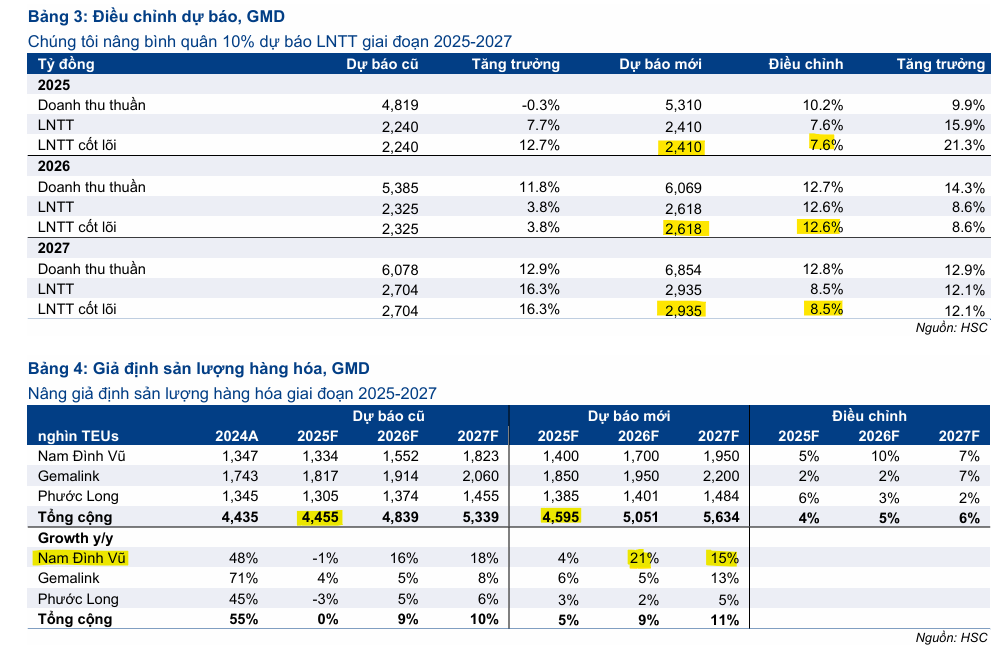

- Điều chỉnh dự báo: Vietcap điều chỉnh tăng dự báo LNTT sau lợi ích CĐTS cốt lõi giai đoạn 2026-2029 nhưng lại giảm 3% cho năm 2025 do lợi nhuận gộp từ mảng logistics thấp hơn dự kiến trong nửa đầu năm.

- Kế hoạch mở rộng: Các dự án Gemalink giai đoạn 2A và 2B sẽ đi vào hoạt động lần lượt vào đầu năm 2027 và 2029, mặc dù chậm hơn so với kỳ vọng ban đầu.

- Yếu tố hỗ trợ: Giống như HSC, Vietcap cũng nhấn mạnh khả năng tăng phí xếp dỡ tại cảng nước sâu, dự kiến diễn ra vào quý 4/2025.

Quan điểm từ Công ty Chứng khoán BSC: Hoài nghi sau “front-loading”

BSC (4.8.2025) thay đổi khuyến nghị từ “Mua” sang “Theo dõi” với giá mục tiêu 62,400 VNĐ/CP, tiềm năng tăng giá 9%. Lý do chính cho sự thay đổi này là do giá cổ phiếu đã tăng mạnh +21% kể từ báo cáo trước, gần đạt mức giá mục tiêu.

GMD đang giao dịch ở mức EV/EBITDAFW 2025F = 13x, thấp hơn mức trung bình 3 năm là 14.4x.

Triển vọng đầu tư:

- KQKD Q2/2025 tích cực: Doanh thu tăng 27% và LNST-CĐTS tăng 39% so với cùng kỳ. Lợi nhuận tích cực đến từ việc Nam Đình Vũ thu hút các tuyến mới và hiệu ứng “Front Loading” (xuất hàng sớm) của khách hàng Mỹ.

- Rủi ro ngắn hạn: Việc tích trữ hàng sớm có thể dẫn đến rủi ro suy giảm nhu cầu trong nửa cuối năm 2025.

-

Triển vọng: Dự phóng doanh thu 2025F đạt 5,034 tỷ VNĐ (+4% YoY) và LNST-CĐTS cốt lõi đạt 1,432 tỷ VNĐ (+29% YoY). Dự kiến cảng Nam Đình Vũ 3 đi vào hoạt động trong Q4/2025 và Gemalink 2A vào năm 2027.

GMD: Năng lực cạnh tranh cao tại Hải Phòng. Dấu hỏi sau hiệu ứng “Front Loading”

Quan điểm từ Công ty Chứng khoán VDSC

VDSC khuyến nghị “Mua vào” đối với GMD với giá mục tiêu 71,000 VNĐ/cp, tiềm năng tăng giá 28%. Luận điểm chính của VDSC xoay quanh lợi thế cạnh tranh và kết quả kinh doanh tích cực của GMD.

Triển vọng đầu tư:

- Duy trì đà tăng trưởng cao: Kết quả kinh doanh Q2/2025 tích cực nhờ lợi thế cạnh tranh vượt trội về địa thế của Nam Đình Vũ, giúp GMD vượt qua những lo ngại về việc mất thị phần.

- Mở rộng thị phần: GMD đã mở rộng thị phần tại Hải Phòng từ 18.45% lên 19.32% sau 6 tháng đầu năm 2025.

- Đóng góp từ liên doanh: Lợi nhuận từ các công ty liên doanh, liên kết chiếm tới 57% tổng lợi nhuận, đạt 241 tỷ đồng (+32% YoY), chủ yếu đến từ Gemalink và SCS.

Bảng so sánh quan điểm chính của các CTCK về GMD

| Tiêu chí | HSC | Vietcap | BSC | MBS | VDSC |

|---|---|---|---|---|---|

| Khuyến nghị | Nâng lên Mua vào | Duy trì Khả quan | Thay đổi thành Theo dõi | Duy trì Khả quan | Khuyến nghị Mua vào |

| Giá mục tiêu | 75,200 VNĐ | 65,700 VNĐ | 62,400 VNĐ | 72,200 VNĐ | 71,000 VNĐ |

| Tiềm năng tăng giá | 34% | 17.3% | 9% | 28% | |

| Đánh giá KQKD Q2/2025 | Vượt dự báo, LNTT tăng 32% YoY | Tích cực, nhưng lợi nhuận cốt lõi 2025 điều chỉnh giảm nhẹ | Vượt kỳ vọng, doanh thu +27%, LNST +39% YoY | Tích cực, LN ròng +27,9% YoY, phù hợp dự báo | Tích cực, duy trì đà tăng trưởng cao, thị phần mở rộng |

| Định giá hiện tại | Hấp dẫn, P/E thấp hơn bình quân 3 năm | Hấp dẫn, P/E và EV/EBITDA dưới trung bình 5 năm | EV/EBITDAFW 2025F = 13x, thấp hơn trung bình 3 năm | P/E 16.9x, thấp hơn 10.6% so với trung bình 5 năm | |

| Yếu tố hỗ trợ chính | Tăng phí dịch vụ (Q3/2025), thoái vốn cao su, dự án mới | Tăng phí dịch vụ (Q4/2025), thoái vốn phi cốt lõi, mở rộng Gemalink | Nam Đình Vũ 3 đi vào hoạt động (Q4/2025), Gemalink 2A (2027), tăng phí dịch vụ | Nam Đình Vũ 3 (Q4/2025), tăng giá dịch vụ (Q3/2025), mở rộng tuyến nội Á | Mở rộng thị phần tại Hải Phòng, lợi nhuận cao từ công ty liên doanh |

Trên đồ thị, GMD đang có kháng cự tại vùng giá 60,000 đồng, vốn là hỗ trợ cũ này chuyển thành kháng cự. Do đó, GMD cần tích luỹ lại quanh MA50 ngày để xây lại nền giá. Nếu GMD giảm về 53,000-54,000 thì đó là mức hỗ trợ mạnh để xem xét giải ngân.