Phân tích Doanh Nghiệp

HDG: Kiến nghị mới của EVN sẽ giúp HDG hoàn nhập hơn 550 tỷ đồng từ dự án Hồng Phong 4

Theo báo cáo phân tích mới nhất của CTCP Chứng khoán Bảo Việt (BVSC, ngày 8.8.2025), HDG đang cho thấy nhiều tín hiệu khả quan sau một giai đoạn kinh doanh đầy thách thức. BVSC duy trì khuyến nghị OUTPERFORM với giá mục tiêu là 33,200 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá 18.6%. BVSC đánh giá cao HDG nhờ danh mục tài sản lớn, các nhà máy điện hoạt động hiệu quả và dư địa tăng trưởng mạnh mẽ từ cả hai mảng kinh doanh cốt lõi. Nếu đề xuất mới của EVN được thông qua, hai dự án điện mặt trời của HDG sẽ được điều chỉnh giá bán về mức FIT từ thời điểm vận hành thương mại. Đây sẽ là thông tin cực kỳ thuận lợi, giúp HDG cải thiện dòng tiền, giảm áp lực chi phí và có khả năng hoàn nhập khoản dự phòng lên tới 550 tỷ đồng đã trích lập tại dự án Hồng Phong 4.

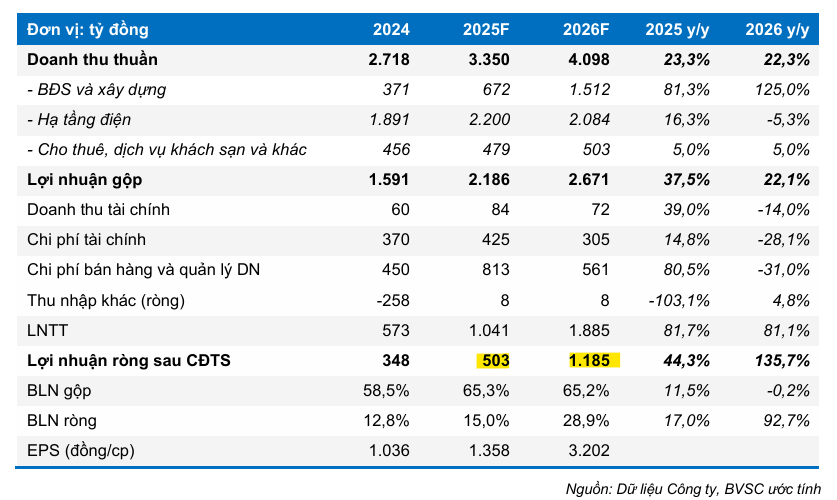

Dự phóng KQKD 2025-2026 của BVSC

- Kịch bản cơ sở: BVSC dự báo doanh thu thuần và LNST sau CĐTS năm 2025 lần lượt đạt 3,350 tỷ đồng (+23% y/y) và 503 tỷ đồng (+44% y/y). Dự báo cho năm 2026 là 4,098 tỷ đồng doanh thu (+22% y/y) và 1,187 tỷ đồng LNST (+119% y/y).

- Kịch bản tích cực: Nếu phương án xử lý điện mặt trời được phê duyệt, LNST sau CĐTS năm 2025 có thể đạt 579 tỷ đồng (+66% y/y) và năm 2026 đạt 1,261 tỷ đồng (+118% y/y), chưa kể khoản lợi nhuận từ việc hoàn nhập dự phòng.

Kết quả kinh doanh Quý 2 và 6 tháng đầu năm 2025: Bất ngờ lỗ nhưng không đáng ngại.

- Quý 2/2025: HDG ghi nhận doanh thu thuần 584 tỷ đồng (+6% so với cùng kỳ) và lợi nhuận sau thuế của cổ đông công ty mẹ (LNST sau CĐTS) âm 25 tỷ đồng.

- Lũy kế 6 tháng đầu năm 2025: Doanh thu đạt 1,182 tỷ đồng (-15% so với cùng kỳ) và LNST sau CĐTS đạt 130 tỷ đồng (-54% so với cùng kỳ). Kết quả này cho thấy HDG đã hoàn thành 40% kế hoạch doanh thu và 23% kế hoạch lợi nhuận cả năm.

Động lực tăng trưởng từ mảng Năng lượng và Bất động sản

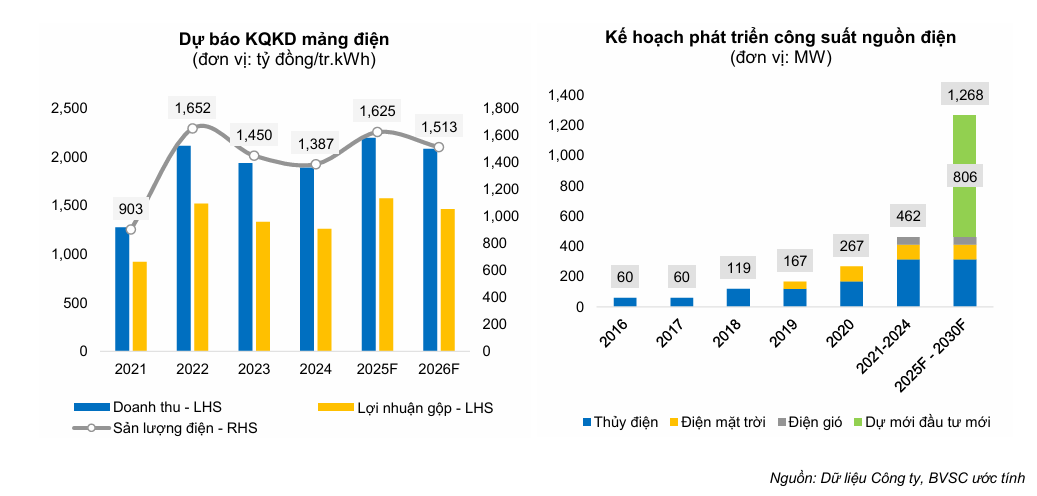

1. Mảng Năng lượng: BVSC nhận định mảng năng lượng sẽ tích cực trong năm 2025.

- Sản lượng điện: Ước tính sản lượng điện năm 2025 đạt 1,625 triệu kWh (+17% so với cùng kỳ) nhờ tình hình thủy văn thuận lợi và nhà máy điện gió 7A không còn bị cắt giảm công suất.

- Vấn đề pháp lý: Nếu đề xuất mới của EVN được thông qua, hai dự án điện mặt trời của HDG sẽ được điều chỉnh giá bán về mức FIT từ thời điểm vận hành thương mại. Đây sẽ là thông tin cực kỳ thuận lợi, giúp HDG cải thiện dòng tiền, giảm áp lực chi phí và có khả năng hoàn nhập khoản dự phòng lên tới 550 tỷ đồng đã trích lập tại dự án Hồng Phong 4.

📝kiến nghị mới nhất của EVN liên quan đến các dự án năng lượng tái tạo (NLTT):⚖️Giữ nguyên giá FIT cho các dự án có vướng mắc pháp lý: EVN đề xuất rằng các dự án có nghiệm thu CCA sau ngày vận hành COD sẽ nộp phạt hành chính (80–100 triệu đồng/dự án) nhưng vẫn được giữ giá điện ưu đãi FIT.📅Giải pháp tạm thời cho dự án chưa có CCA: Áp dụng khung giá điện gần nhất từ kỳ thanh toán tháng 8/2025 đến khi hoàn tất CCA, sau đó vẫn được giữ giá FIT ban đầu.🌱Triển vọng tích cực cho doanh nghiệp liên quan:

- KBSV đánh giá cao nỗ lực pháp lý của EVN, MOIT và Chính phủ.

- Doanh nghiệp như REE, GEG được hưởng lợi nhờ gỡ nút thắt pháp lý.

- VND, MBB kỳ vọng được thanh toán trái phiếu đúng hạn từ dự án Trung Nam.

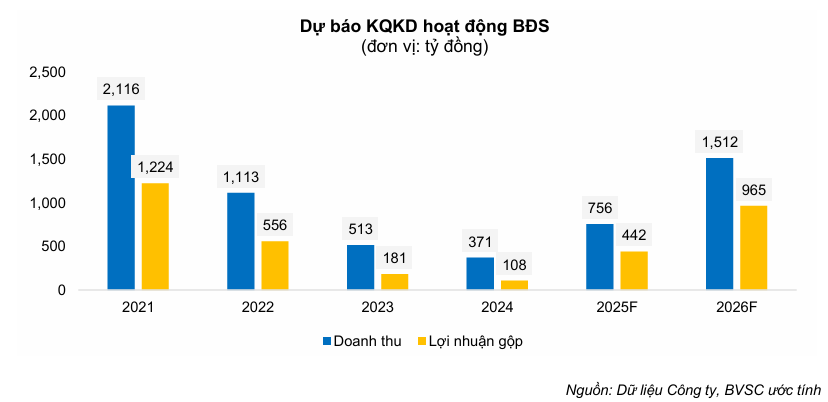

2. Mảng Bất động sản: Mảng bất động sản được kỳ vọng sẽ tăng trưởng mạnh mẽ nhờ dự án Charm Villas và các chính sách tháo gỡ pháp lý.

- Dự án Charm Villas: HDG đã ký hợp đồng phân phối một phần các sản phẩm còn lại với AHS Property. BVSC dự báo mảng bất động sản sẽ mang về doanh thu 672 tỷ đồng năm 2025 và 1,512 tỷ đồng năm 2026.

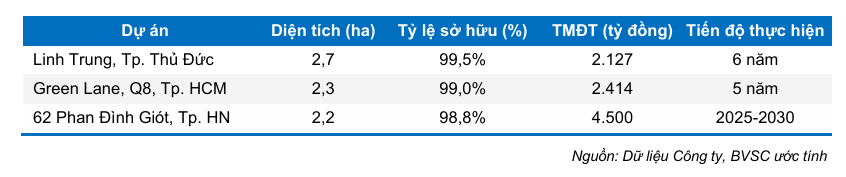

- Tháo gỡ pháp lý: Các dự án như 62 Phan Đình Giót, Linh Trung và Green Lane đang được đề xuất tháo gỡ pháp lý, đây sẽ là động lực tăng trưởng doanh thu và lợi nhuận chính của HDG trong giai đoạn tới.

So sánh quan điểm của các công ty chứng khoán

Dưới đây là bảng tổng hợp và so sánh quan điểm về HDG từ BVSC, VDSC, Vietcap, SSI và VCBS:

| Tiêu chí | BVSC | VDSC | Vietcap | SSI | VCBS |

|---|---|---|---|---|---|

| Khuyến nghị | OUTPERFORM | Tích cực | MUA | KHẢ QUAN | MUA |

| Giá mục tiêu (VNĐ/CP) | 33,200 | Không nêu rõ | 33,700 | 29,800 | 33,773 |

| Dự phóng LNST 2025F | 503 tỷ đồng (+44% YoY) | 1.025 tỷ đồng (+80% YoY) | Tăng gấp 2.3 lần YoY | 1.026 tỷ đồng | 1.093 tỷ đồng |

| Động lực chính | Tháo gỡ pháp lý điện mặt trời, mở bán Charm Villas. | Gỡ bỏ pháp lý BĐS (Green Lane), triển vọng NLTT, mở bán Charm Villa GĐ3. | Thí điểm chuyển đổi đất, danh mục điện gió, bán Charm Villas. | Mở bán Hado Charm Villas, mùa mưa, giảm chi phí dự phòng Hồng Phong 4. | Pháp lý dự án gối đầu, giảm áp lực trích lập NLTT, Charm Villa. |

| Rủi ro/Lưu ý | Tiến độ bàn giao Charm Villas và pháp lý dự án nối tiếp. | Vấn đề Infra 01 phải hoàn trả doanh thu. | Giảm định giá mảng năng lượng/BĐS thương mại. | Thời tiết không thuận lợi, chậm mở bán. | n.a |

Trên đồ thị, HDG đang bị cản kháng cự bởi vùng giá 29,000. Khả năng HDG cần thoái lùi về MA50 ngày để xây lại nền giá. Với mục tiêu giá 33,000 đồng, sẽ tốt hơn để tích luỹ HDG ở vùng giá 25,000.