Phân tích Doanh Nghiệp

Quý II thăng hoa: MWG bứt phá 41% lợi nhuận, vượt xa kỳ vọng thị trường

MWG vừa công bố quý kinh doanh ấn tượng nhất lịch sử với lợi nhuận sau thuế tăng 41% lên 1,658 tỷ đồng, hoàn thành 66% kế hoạch năm chỉ sau nửa chặng đường. Từ trụ cột TGDĐ và Điện Máy Xanh duy trì sức mạnh thị phần, đến Bách Hóa Xanh bất ngờ “lột xác” thành động cơ lợi nhuận mới, cùng các chuỗi EraBlue, An Khang, AvaKids tăng tốc, doanh nghiệp đang bước vào chu kỳ tăng trưởng kép hiếm có. Trong bối cảnh khả năng IPO BHX và chu kỳ hồi phục ngành ICT–điện máy có thể sớm trở thành chất xúc tác mạnh mẽ, MWG đang nổi lên như một cơ hội tích lũy hấp dẫn cho nhà đầu tư trung–dài hạn.

Doanh thu và lợi nhuận lập kỷ lục

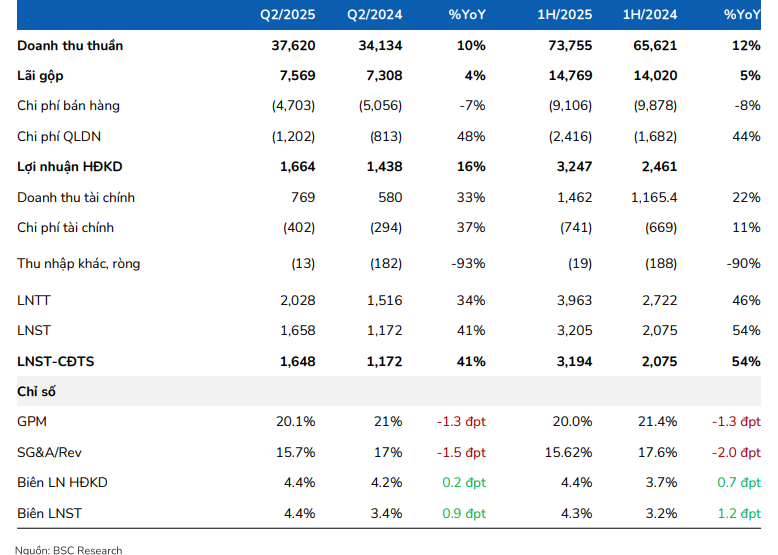

Quý II/2025, doanh thu thuần của MWG đạt 37,620 tỷ đồng, tăng 10% so với cùng kỳ. Trong đó:

- TGDĐ và Điện Máy Xanh (DMX) vẫn là trụ cột khi doanh thu tăng 9.4%, thị phần mở rộng ở hầu hết ngành hàng.

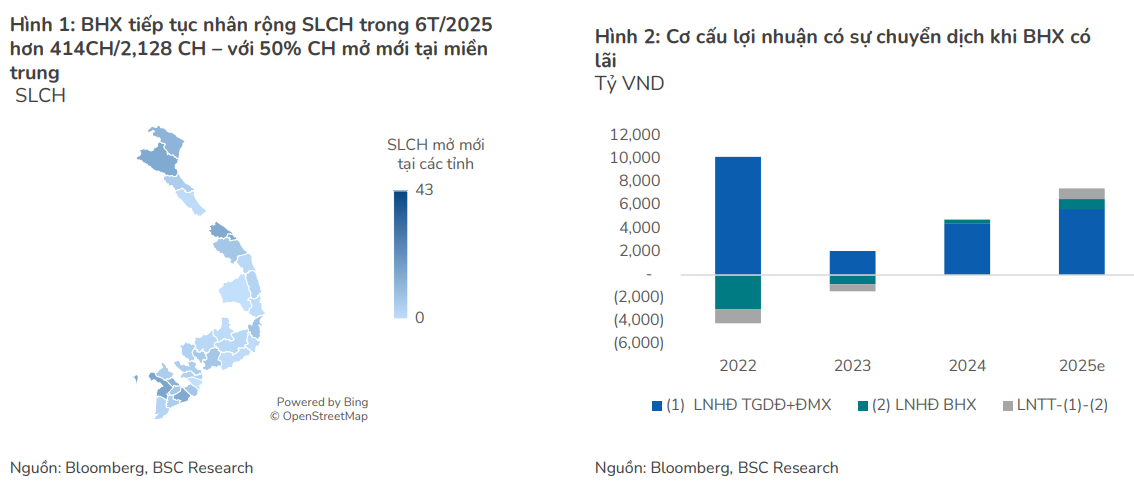

- Bách Hóa Xanh (BHX) tăng 12% doanh thu nhờ mở mới hơn 480 cửa hàng, đạt lợi nhuận 170 tỷ đồng – gấp gần 8 lần so với quý trước.

- Các chuỗi mới như EraBlue, AvaKids, An Khang đều ghi nhận kết quả tích cực, với EraBlue tăng 70% doanh thu so với cùng kỳ.

Biên lợi nhuận gộp toàn công ty đạt 20.1%, giảm nhẹ so với cùng kỳ do tỷ trọng mảng ICT (biên thấp) tăng. Ngược lại, chi phí bán hàng và quản lý/doanh thu giảm 1.5 điểm %, nhờ tối ưu vận hành và giảm khấu hao.

Bách Hóa Xanh – từ “đốt tiền” sang “máy tạo lợi nhuận”

Sau nhiều năm đầu tư mở rộng, BHX chính thức ghi nhận lợi nhuận dương và đang trở thành “động cơ tăng trưởng” mới của MWG. Việc tái cơ cấu ngành hàng, tối ưu mô hình và mở rộng tại các khu vực tiềm năng như miền Trung giúp biên lợi nhuận cải thiện rõ rệt.

Theo giới phân tích, nếu BHX duy trì được lợi nhuận ổn định trong 4 quý liên tiếp, khả năng IPO sẽ trở thành chất xúc tác lớn, giúp định giá lại MWG và thu hút mạnh dòng vốn từ các quỹ đầu tư tiêu dùng.

Chuỗi mới – hạt giống tăng trưởng dài hạn

Ngoài BHX, MWG đang tích cực phát triển các chuỗi mới:

- EraBlue: Mở rộng nhanh tại Lào, giữ lợi nhuận dương ở cấp công ty, tiềm năng nhân rộng sang các thị trường CLMV.

- An Khang: Hưởng lợi từ nhu cầu dược phẩm tăng trưởng kép hàng năm.

- AvaKids: Khai thác thị trường ngách thời trang trẻ em với biên lợi nhuận cao.

Chất xúc tác cho cổ phiếu MWG

Các yếu tố được dự báo sẽ tác động tích cực tới giá cổ phiếu trong trung hạn gồm:

IPO BHX và khả năng thoái vốn một phần ở EraBlue.

- Sau khi chính thức có lãi ở cấp độ công ty, BHX đã chứng minh khả năng vận hành hiệu quả.

- Nếu IPO diễn ra, định giá BHX có thể đạt mức P/E 25–30x như các chuỗi bán lẻ thực phẩm trong khu vực, giúp giá trị hợp nhất của MWG được tái định giá.

- Sự kiện này sẽ thu hút mạnh dòng vốn từ các quỹ tiêu dùng, đồng thời cung cấp nguồn lực tài chính lớn cho MWG mở rộng sang các mảng mới.

Tăng tốc lợi nhuận BHX khi biên LNST vượt 2%.

- EraBlue đang tăng trưởng nhanh tại Lào, duy trì lợi nhuận dương – điều hiếm thấy ở một chuỗi mới.

- Việc thoái vốn hoặc IPO tại thị trường sở tại vừa giúp MWG hiện thực hóa lợi nhuận đầu tư, vừa giữ quyền kiểm soát để tiếp tục mở rộng sang Campuchia, Myanmar, mở ra câu chuyện tăng trưởng khu vực.

Chu kỳ hồi phục ngành ICT & điện máy, giúp TGDĐ và DMX hưởng lợi kép.

- MWG đang mở rộng thị phần ngay cả khi thị trường ICT, điện máy chưa hồi phục.

- Khi nhu cầu thay thế thiết bị và tiêu dùng điện máy quay trở lại (dự kiến sau 2025), TGDĐ và DMX sẽ hưởng lợi kép: tăng trưởng nhu cầu + thị phần cao hơn đối thủ.

Khả năng đạt điều kiện ESOP 2025, tạo động lực cho ban lãnh đạo thúc đẩy giá cổ phiếu.

- Điều kiện ESOP yêu cầu giá cổ phiếu MWG bình quân năm 2025 phải vượt tối thiểu 5% so với hiệu suất VN-Index.

- Nếu đạt, ban lãnh đạo sẽ có thêm động lực mạnh mẽ để thúc đẩy giá cổ phiếu qua các hoạt động kinh doanh, marketing và triển khai các dự án trọng điểm.

Định giá và khuyến nghị

VNDIRECT hiện khuyến nghị Khả quan với giá mục tiêu 77,800 đồng/cp, trong khi BSC khuyến nghị Mua với giá mục tiêu 84,700 đồng/cp, tương ứng upside khoảng 22% so với thị giá 69,300 đồng.

- P/E trailing 12 tháng: 23.8x – cao hơn trung bình thị trường (VNIndex ~14x), phản ánh kỳ vọng tăng trưởng mạnh mẽ.

- P/E forward 2025 (BSC ước tính): 17.7x; P/E forward 2026: 15.0x – cho thấy định giá sẽ hấp dẫn hơn khi lợi nhuận tăng tốc.

- P/B hiện tại: 3.2x, so với mức trung bình ngành bán lẻ 2–2.5x, thể hiện mức premium do vị thế dẫn đầu và triển vọng tăng trưởng kép.

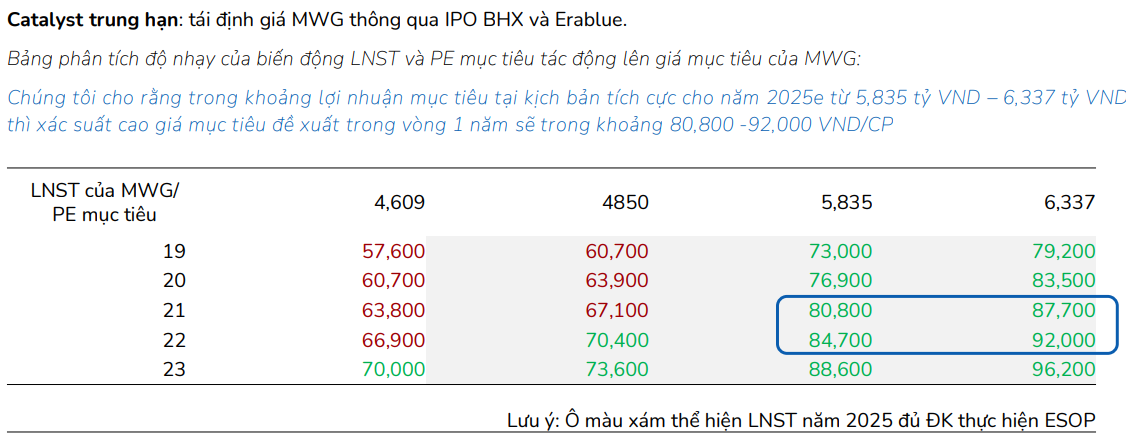

Theo kịch bản tích cực, giá có thể lên vùng 80,800–92,000 đồng/cp nếu lợi nhuận 2025 đạt 5,835–6,337 tỷ đồng, đồng thời các chất xúc tác như IPO BHX hoặc chu kỳ hồi phục ICT–điện máy được kích hoạt.

Trên đồ thị kỹ thuật, MWG có RS=80, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. Về mặt ngắn hạn, MWG chưa hẳn rẻ nếu chỉ nhìn P/E trailing. Về mặt trung hạn, MWG vẫn hấp dẫn nếu tin vào kịch bản tăng trưởng lợi nhuận >20%/năm và các chất xúc tác sẽ hiện thực hóa. Đối với các trader muốn mua bổ sung, canh nhịp MWG pullback về MA50. Fair Value tại giá 80.x

Bảng so sánh ở các CTCK:

| Tiêu chí | VNDIRECT | BSC |

|---|---|---|

| Ngày báo cáo | 31/07/2025 | 06/08/2025 |

| Khuyến nghị | Khả quan | Mua |

| Giá mục tiêu | 77,800 VND/cp | 84,700 VND/cp |

| Upside so với giá hiện tại | ~+18.2% (giá 65,800) | ~+22% (giá 69,300) |

| Triển vọng lợi nhuận | Hoàn thành 66% kế hoạch sau 6T; BHX bắt đầu có lãi; ICT là động lực chính | Tăng trưởng kép từ TGDĐ+DMX (ổn định) và BHX (tăng tốc); kỳ vọng vượt kế hoạch lợi nhuận 2025 |

| Catalyst chính | BHX có lãi → định giá lại; ICT tăng trưởng; quản trị chi phí tốt | IPO BHX; thoái vốn EraBlue; tăng biên lợi nhuận BHX; chu kỳ phục hồi ICT; điều kiện ESOP 2025 |

| Quan điểm | Áp lực điều chỉnh giá mục tiêu thấp; sẽ cập nhật sau khi rà soát thêm | KQKD Q2 tích cực hơn dự báo; nâng giá mục tiêu +10%; MWG hấp dẫn tích lũy trung–dài hạn |

Liên hệ tác giả Bảo Khánh CANSLIM