Phân tích Doanh Nghiệp

PVS: hợp đồng EPC 10 nghìn tỷ từ Sư Tử Trắng giai đoạn 2B và 600 triệu USD từ các hợp đồng FSO lô B

Thông tin về hợp đồng FSO tại mỏ khí Lô B được công bố trong tháng 7/2025 là tín hiệu tích cực đối với PVS, khi Công ty phụ thuộc đáng kể vào nguồn thu từ mảng FSO. Hợp đồng có thời hạn 23 năm, bao gồm 14 năm cam kết và tùy chọn gia hạn thêm 9 năm, với tổng giá trị hợp đồng khoảng 600 triệu USD. Đáng chú ý, các thông báo trước đây của PVS về dự án này không đề cập đến quy mô hợp đồng; do đó, kết quả trúng thầu chính thức lần này đã giúp thị trường phản ánh rõ hơn tác động tích cực của hợp đồng vào giá cổ phiếu. Trước đó trong năm nay, PVS cũng đã trúng thầu dự án FSO mỏ Lạc Đà Vàng, dự kiến đưa vào vận hành trong Q4/2026.

Ngoài ra, PVS còn trúng thầu gói tổng thầu EPC trị giá 10 nghìn tỷ đồng cho dự án Sư Tử Trắng giai đoạn 2B; trong đó, khoảng 4 nghìn tỷ đồng doanh thu ước tính sẽ đến từ việc khởi động lại dự án nhiệt điện Long Phú 1 sau sáu năm đình trệ.

- PVS trúng thầu loạt hợp đồng lớn:

- Hợp đồng FSO Lô B trị giá 600 triệu USD, thời hạn 23 năm.

- Gói EPC 10,000 tỷ đồng cho dự án Sư Tử Trắng giai đoạn 2B.

- Kết quả kinh doanh 6T/2025 ấn tượng:

- LNST đạt 692 tỷ đồng (+40% YoY), hoàn thành 64% dự báo cả năm.

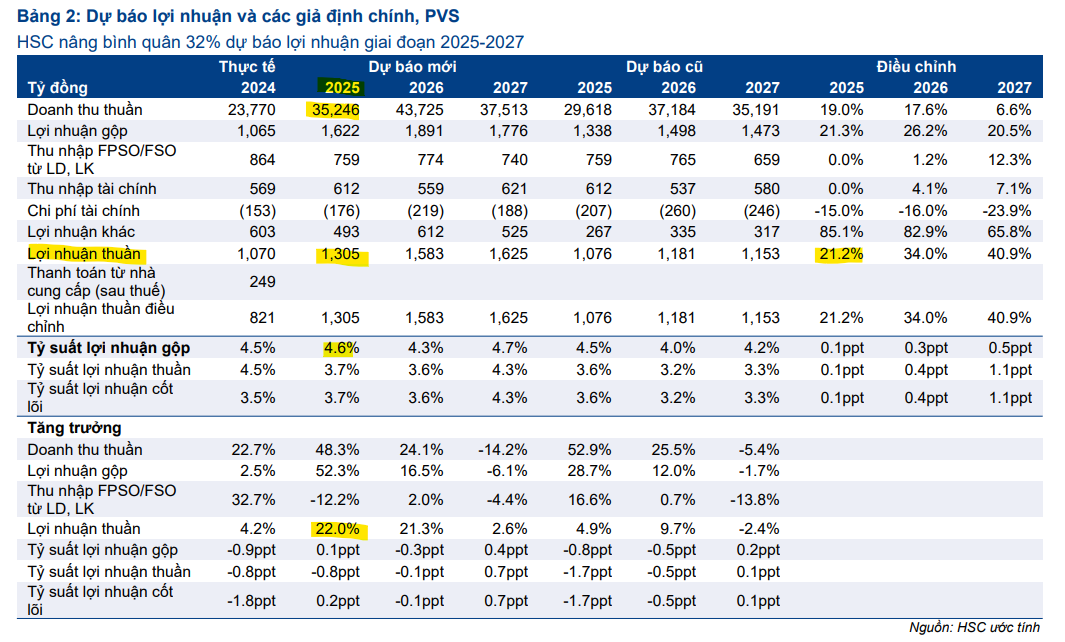

- Dự báo lợi nhuận cả năm đạt 1,305 tỷ đồng (+22%).

- CTCK nâng giá mục tiêu mạnh mẽ:

- HSC: 46,600đ/cp (+39% upside)

- VCBS: 43,278đ/cp

Quan điểm của HSC: Tăng giá mục tiêu nhờ các hợp đồng mới

HSC ước tính PVS sẽ bắt đầu ghi nhận doanh thu từ mảng EPC trong ba năm tới. Bên cạnh đó, PVS công bố lợi nhuận thuần nửa đầu năm 2025 đạt 692 tỷ đồng, tăng 40% so với cùng kỳ và đạt 64% dự báo cho cả năm 2025 của HSC (trước khi Công ty công bố KQKD). Đáng chú ý, lợi nhuận thuần nửa cuối năm thường cao hơn đáng kể so với nửa đầu năm.

HSC (11.8.2025) duy trì khuyến nghị Mua vào đối với PVS và đã điều chỉnh tăng giá mục tiêu 23% lên 46,600 đồng/cổ phiếu. Động lực chính cho sự điều chỉnh này là việc PVS công bố các hợp đồng mới quan trọng, bao gồm hợp đồng FSO tại dự án Lô B (600 triệu đôla) và hợp đồng tổng thầu EPC (10 nghìn tỷ) cho dự án Sư Tử Trắng giai đoạn 2B. Thêm vào đó, kết quả kinh doanh nửa đầu năm 2025 tích cực cũng củng cố cho quan điểm này.

Tại mức giá mục tiêu mới, PVS có tiềm năng tăng giá 39%.

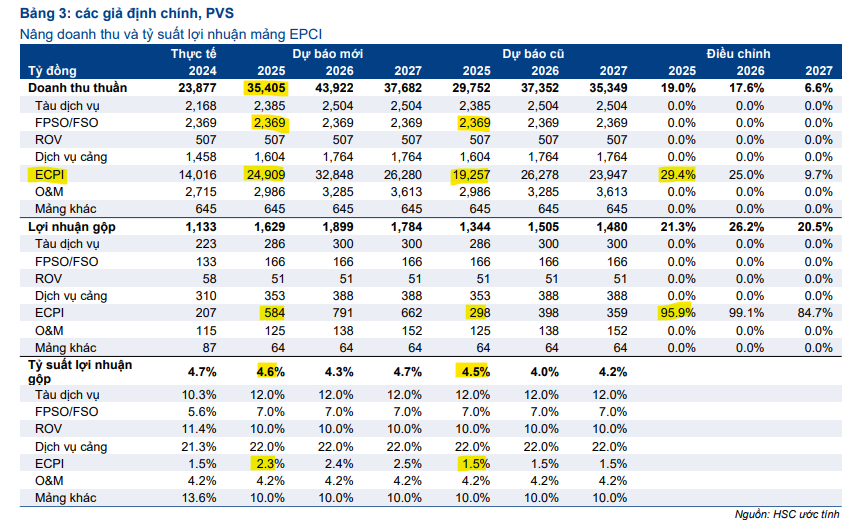

HSC đã tăng bình quân 32% dự báo lợi nhuận thuần giai đoạn , với mức tăng trưởng kép hàng năm là 26%. Mức tăng này được kỳ vọng sẽ đến từ đóng góp của các hợp đồng mới và sự cải thiện về tỷ suất lợi nhuận mảng EPC. Lợi nhuận thuần nửa đầu năm đạt 692 tỷ đồng, tăng 40% so với cùng kỳ và vượt 64% dự báo cả năm trước đó của HSC. Nhìn về năm 2025, lợi nhuận thuần của PVS đạt 1,305 tỷ, tăng trưởng 22%, cao hơn nhiều so với dự báo cũ là 4.9%.

Quan điểm của VCBS: Backlog lớn và biên lợi nhuận cải thiện

Công ty Chứng khoán VCBS (7.8.2025) cũng đưa ra khuyến nghị MUA với PVS, với giá mục tiêu 43,278 đồng/cổ phiếu, tương đương tiềm năng tăng giá 25%. Quan điểm tích cực này chủ yếu dựa vào khối lượng công việc còn lại (backlog) lớn từ các dự án trọng điểm như Lô B – Ô Môn và Sư Tử Trắng 2B.

VCBS ghi nhận kết quả kinh doanh ấn tượng của PVS trong Quý II/2025 với doanh thu đạt 7,383 tỷ đồng (+33% YoY) và lợi nhuận sau thuế đạt 319 tỷ đồng (+53% YoY). Đáng chú ý, VCBS kỳ vọng biên lợi nhuận mảng Cơ khí & Xây dựng (M&C) sẽ cải thiện đáng kể từ năm nhờ chính sách khấu hao nhanh đã hoàn tất và sự đóng góp của các dự án nội địa có biên lợi nhuận cao hơn.

So sánh quan điểm của các công ty chứng khoán

| Tiêu chí | VCBS (7.8.2025) | HSC (11.8.2025) | MBS (7.2025) | Vietcap (7.2025) |

|---|---|---|---|---|

| Khuyến nghị | MUA | MUA | KHẢ QUAN | MUA |

| Giá mục tiêu | 43,278 VNĐ | 46,600 VNĐ | 43,000 VNĐ | 39,000 VNĐ |

| Động lực chính | Backlog lớn; M&C margin cải thiện; lãi tỷ giá. | Hợp đồng FSO/EPC mới; Biên LN mảng EPC cải thiện. | NĐ 40 & NĐ 146 thúc đẩy các dự án lớn. | Biên LN mảng M&C phục hồi; lãi tỷ giá. |

| KQKD Q2/2025 | LNST 319 tỷ (+53% YoY) | LNST 361 tỷ (+85% YoY) | LNST tăng mạnh | Hoàn thành 75% dự báo cả năm của Vietcap. |

| Điểm nhấn | Chính sách khấu hao nhanh giúp BLNG cải thiện. | P/E thấp hơn bình quân lịch sử; độc quyền khảo sát biển. | M&C được thúc đẩy bởi tính cấp thiết của các dự án. | Hoàn thành 75% dự báo cả năm của Vietcap. |

| Rủi ro | N/A | Rủi ro hủy hợp đồng FSO/FPSO; nhu cầu suy yếu. | N/A | Trì hoãn tiến độ dự án Lô B |

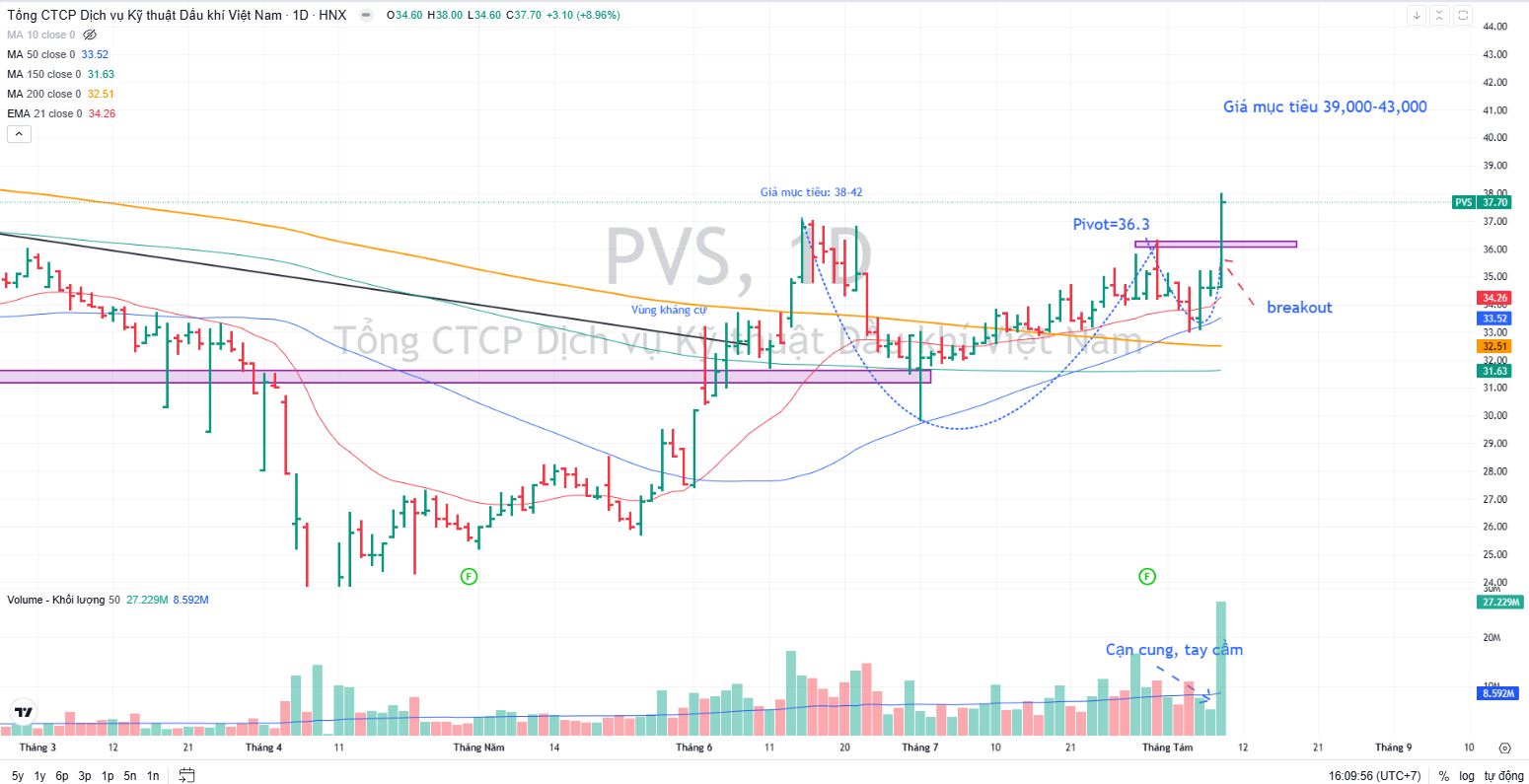

Elibook Team đang nâng triển vọng đối với cổ phiếu dầu khí như PVS, PVD và BSR. Sau điểm mua breakout Chiếc Cốc Tay Cầm ngày 8.8.2025, PVS có thể kiểm tra lại điểm mua 36,300 hoặc thậm chí thấp hơn (34,000) nếu thị trường chung điều chỉnh. Điều này mang lại cơ hội mua cho các nhà đầu tư với tỷ số lợi nhuận/rủi ro cao hơn.