Phân tích Doanh Nghiệp

HDG – Bước qua khó khăn, sẵn sàng cho chu kỳ tăng trưởng mới

-

HDG đang ở giai đoạn chuyển tiếp từ giai đoạn khó khăn sang chu kỳ tăng trưởng.

-

Năm 2025 được xem là năm bản lề khi mảng năng lượng ghi nhận sản lượng tăng mạnh nhờ thủy văn thuận lợi và nhà máy điện gió 7A không còn bị cắt giảm công suất, mảng bất động sản bắt đầu quay trở lại ghi nhận doanh thu từ Charm Villas sau thời gian dài trì hoãn.

-

Nếu phương án giữ nguyên giá FIT cho các dự án điện mặt trời được thông qua, triển vọng lợi nhuận của công ty trong giai đoạn 2025–2026 sẽ cải thiện đáng kể nhờ hoàn nhập dự phòng lớn và cải thiện dòng tiền.

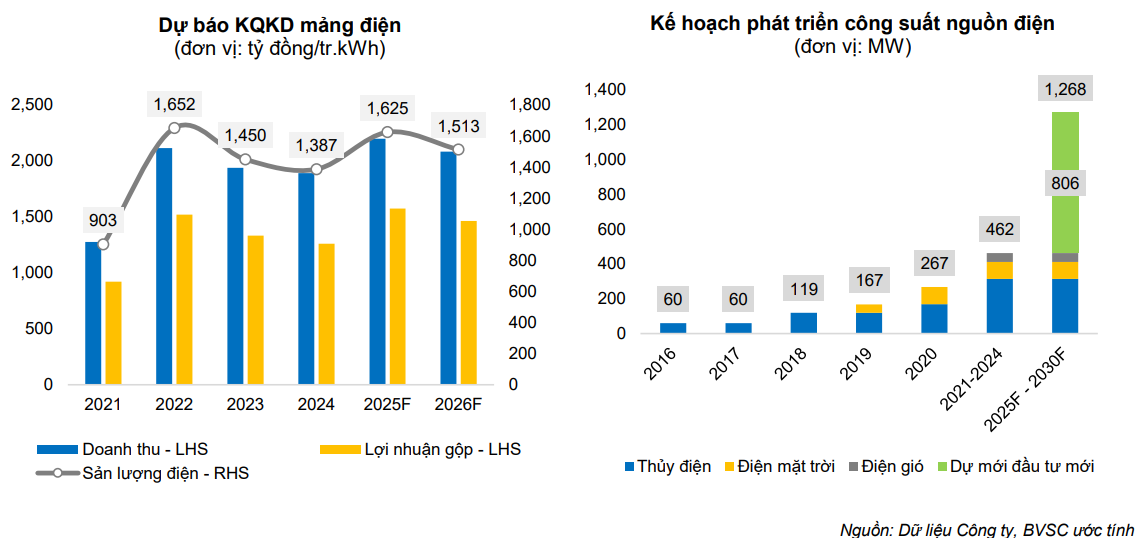

Triển vọng mảng năng lượng

Trong mảng năng lượng, dự báo năm 2025 sản lượng điện đạt 1,625 triệu kWh, tăng 17% so với năm 2024. Doanh thu mảng này ước đạt 2,200 tỷ đồng, tăng 16%, và lợi nhuận gộp đạt 1,576 tỷ đồng, tăng 25%.

Sự cải thiện này chủ yếu nhờ:

- Điều kiện thủy văn tích cực tại miền Trung

- Việc điện gió 7A không còn bị giảm công suất.

Đối với hai dự án điện mặt trời Hồng Phong 4 và SP Infra 1, EVN đã đề xuất phương án xử lý tích cực, cho phép các dự án hưởng giá FIT từ thời điểm COD kể cả khi chưa có CCA, với điều kiện hoàn thiện hồ sơ sau. Nếu phương án này được thông qua, HDG sẽ được hồi tố doanh thu và hoàn nhập khoảng 550 tỷ đồng dự phòng đã trích cho Hồng Phong 4, đồng thời giảm áp lực chi phí tài chính.

Theo kịch bản tích cực, lợi nhuận sau thuế cổ đông công ty mẹ có thể đạt 579 tỷ đồng năm 2025 và 1,261 tỷ đồng năm 2026.

Trong kịch bản thận trọng mà BVSC đang sử dụng, doanh thu hồi tố ước khoảng 950 tỷ đồng sẽ bị giảm và công ty phải trích lập thêm 400 tỷ đồng cho SP Infra 1, khi đó lợi nhuận sau thuế dự kiến đạt 503 tỷ đồng năm 2025 và 1,187 tỷ đồng năm 2026.

Dù theo kịch bản nào, BVSC đánh giá những khó khăn lớn nhất của HDG đã đi qua.

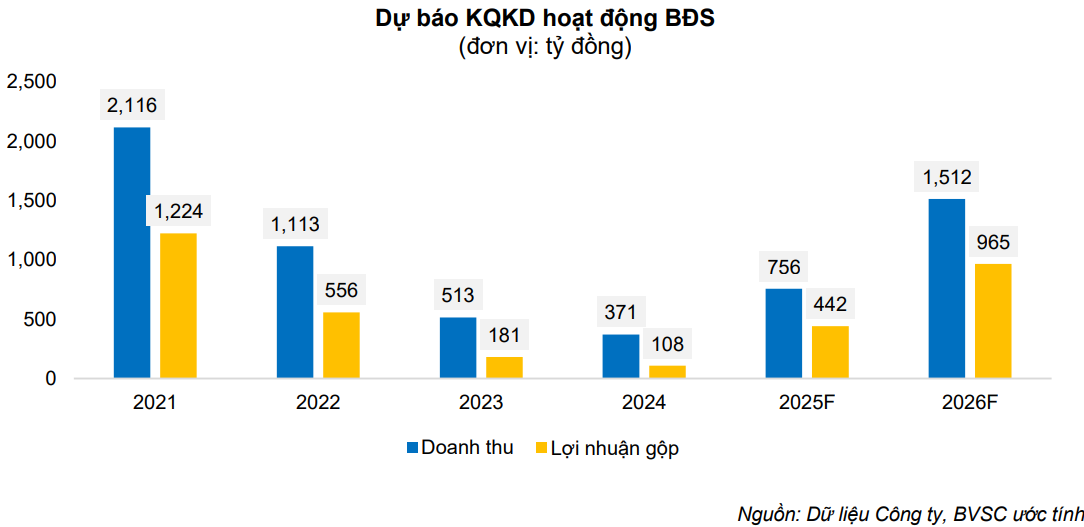

Hoạt động và triển vọng mảng bất động sản

- Về bất động sản, HDG đã chính thức mở bán giai đoạn 3 của Charm Villas trong tháng 6/2025 thông qua AHS Property với mức giá 240 triệu đồng/m², cao hơn mặt bằng các dự án lân cận, do đó tốc độ hấp thụ dự kiến sẽ chậm hơn giai đoạn trước.

- Năm 2025, công ty dự kiến bàn giao khoảng 20 căn, ghi nhận 672 tỷ đồng doanh thu và 429 tỷ đồng lợi nhuận gộp. Năm 2026, số lượng bàn giao dự kiến tăng lên 45 căn, mang lại 1,512 tỷ đồng doanh thu và 965 tỷ đồng lợi nhuận gộp.

- Bên cạnh Charm Villas, ba dự án quan trọng khác gồm Linh Trung tại Thủ Đức, Green Lane tại Quận 8 và 62 Phan Đình Giót tại Hà Nội đang trong quá trình tháo gỡ pháp lý theo các chính sách mới, kỳ vọng sẽ trở thành động lực tăng trưởng doanh thu và lợi nhuận của mảng bất động sản trong các năm tới.

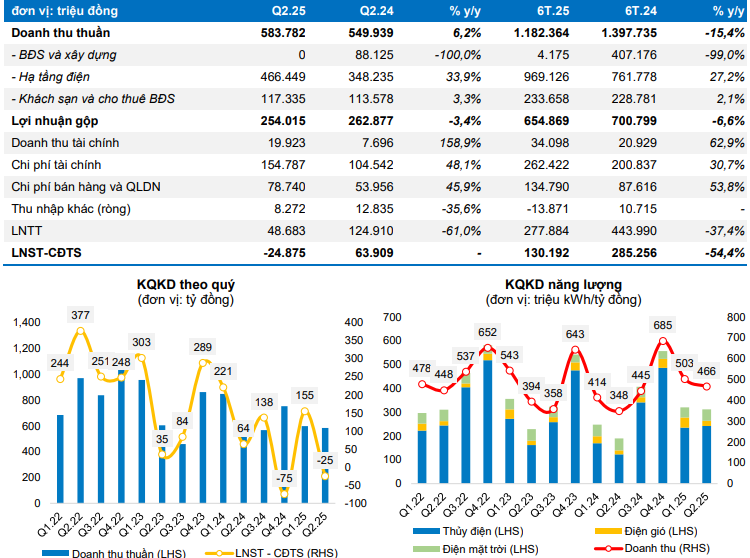

Kết quả kinh doanh quý 2 không tốt, nhưng lại là bàn đạp cho cú nổ ấn tượng

- Doanh thu thuần 584 tỷ đồng, (+6%YoY), Lợi nhuận sau thuế cổ đông công ty mẹ âm 25 tỷ đồng.

- Nguyên nhân đến từ việc công ty chưa ghi nhận doanh thu bất động sản trong kỳ nhưng vẫn phải hạch toán 59 tỷ đồng giá vốn liên quan tới dự án Charm Villas, đồng thời trích lập khoảng 28 tỷ đồng cho dự án điện mặt trời Hồng Phong 4.

- HDG còn chịu khoản lỗ chênh lệch tỷ giá gần 100 tỷ đồng do khoản vay bằng đồng EUR của nhà máy điện gió 7A.

- Lũy kế 6 tháng đầu năm, công ty đạt 1,182 tỷ đồng doanh thu, (-15% YoY), và lợi nhuận sau thuế cổ đông công ty mẹ 130 tỷ đồng, giảm 54%, mới hoàn thành 40% kế hoạch doanh thu và 23% kế hoạch lợi nhuận cả năm.

- Theo kịch bản cơ sở cho thấy năm 2025, BVSC dự báo HDG có thể đạt 3,350 tỷ đồng doanh thu, tăng 23% so với năm 2024, và lợi nhuận sau thuế cổ đông công ty mẹ 503 tỷ đồng, tăng 44%.

- Năm 2026, doanh thu dự kiến tăng lên 4,098 tỷ đồng, tăng 22%, lợi nhuận sau thuế đạt 1,187 tỷ đồng, tăng 119%.

- Nếu kịch bản giá FIT thuận lợi xảy ra, lợi nhuận sau thuế 2025 và 2026 sẽ lần lượt là 579 tỷ và 1,261 tỷ đồng, EPS tương ứng khoảng 1,565 đồng và 3,408 đồng, đồng thời công ty sẽ có thêm khoản lợi nhuận một lần 550 tỷ đồng khi hoàn thành thủ tục pháp lý cho Hồng Phong 4.

Định giá và khuyến nghị

Về định giá, HDG hiện giao dịch ở mức P/B forward 2025 là 1.6 lần và 2026 là 1.4 lần, thấp hơn mức trung bình 5 năm là 1.8 lần và chỉ cao hơn -1 độ lệch chuẩn khoảng 8%.

Những yếu tố hỗ trợ chính gồm danh mục tài sản điện giá trị lớn, vận hành hiệu quả, triển vọng tăng trưởng từ các dự án bất động sản đang tháo gỡ pháp lý, và khả năng cải thiện đáng kể kết quả kinh doanh nếu chính sách điện mặt trời thuận lợi.

Rủi ro chủ yếu đến từ tiến độ bàn giao Charm Villas và các dự án nối tiếp, khả năng phương án giá FIT không được phê duyệt như kỳ vọng, và biến động tỷ giá EUR làm gia tăng chi phí tài chính.

Trên đồ thị kỹ thuật, HDG có RS = 76, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. Elibook Team đã liên tục khuyến nghị mua quanh vùng giá 26,800 đồng, hôm nay ngày 13/8, HDG chính thức breakout. Lưu ý, hàng cơ bản đang thay phiên nhau tăng mạnh

Liên hệ tác giả Bảo Khánh CANSLIM