Phân tích Doanh Nghiệp

Cáp ngầm cao thế- sản phẩm mới của PVS

Công ty Chứng khoán HSC duy trì khuyến nghị Mua vào đối với PVS với giá mục tiêu là 46,600 đồng/cổ phiếu. Mặc dù chưa đưa vào mô hình dự báo của mình, HSC đánh giá cao việc PVS ký thỏa thuận thành lập công ty sản xuất cáp ngầm cao thế (HVDC/HVAC) tại Việt Nam, coi đây là một nền tảng quan trọng để nâng cao lợi nhuận trong tương lai.

Thỏa thuận hợp tác sản xuất cáp ngầm cao thế

PVS dự kiến đầu tư tối đa 1 nghìn tỷ đồng vào dự án sản xuất cáp ngầm cao thế, phù hợp với chiến lược dài hạn của công ty. Mục tiêu của dự án là giải quyết tình trạng thiếu hụt cáp HVDC/HVAC chất lượng cao trên toàn cầu, đặc biệt là đến năm 2030.

- Đối tác: LS Eco Energy của Hàn Quốc, một trong sáu công ty trên thế giới có khả năng sản xuất cáp HVDC 525 kV. LS Eco Energy có kinh nghiệm xuất khẩu cáp cao thế sang EU và cáp viễn thông, cáp quang sang Mỹ.

- Sản phẩm: Cáp ngầm HVDC/HVAC có khả năng tăng công suất truyền tải lên 50% và chịu được nhiệt độ cao hơn, rất phù hợp với các dự án điện gió ngoài khơi và đường dây truyền tải điện.

- Vị trí chiến lược: PVS có kế hoạch mở rộng căn cứ cảng dịch vụ dầu khí Vũng Tàu để làm nơi sản xuất. Vị trí này rất thuận lợi vì Vũng Tàu là trung tâm sản xuất của ngành dầu khí và năng lượng tái tạo, đồng thời phù hợp với kế hoạch xây dựng trung tâm năng lượng tái tạo của PetroVietnam tại Bà Rịa – Vũng Tàu.

Tác động và định giá

Giá cổ phiếu PVS đã tăng 34% trong 3 tháng qua. Hiện tại, PVS đang giao dịch với P/E trượt dự phóng 1 năm là 15.3 lần, thấp hơn 0.7 độ lệch chuẩn so với mức bình quân 17.6 lần kể từ tháng 1/2023. Điều này cho thấy định giá hiện tại vẫn còn hấp dẫn.

HSC tiếp tục coi PVS là lựa chọn hàng đầu trong ngành dầu khí, nhờ vào chiến lược chuyển mình thành nhà thầu EPC quy mô lớn trong lĩnh vực năng lượng và nhà đầu tư trong các dự án điện gió ngoài khơi, cùng với sản phẩm mới tiềm năng này.

HSC (11.8.2025) duy trì khuyến nghị Mua vào đối với PVS và đã điều chỉnh tăng giá mục tiêu 23% lên 46,600 đồng/cổ phiếu. Động lực chính cho sự điều chỉnh này là việc PVS công bố các hợp đồng mới quan trọng, bao gồm hợp đồng FSO tại dự án Lô B (600 triệu đôla) và hợp đồng tổng thầu EPC (10 nghìn tỷ) cho dự án Sư Tử Trắng giai đoạn 2B. Thêm vào đó, kết quả kinh doanh nửa đầu năm 2025 tích cực cũng củng cố cho quan điểm này.

Tại mức giá mục tiêu mới, PVS có tiềm năng tăng giá 39%.

PVS: hợp đồng EPC 10 nghìn tỷ từ Sư Tử Trắng giai đoạn 2B và 600 triệu USD từ các hợp đồng FSO lô B

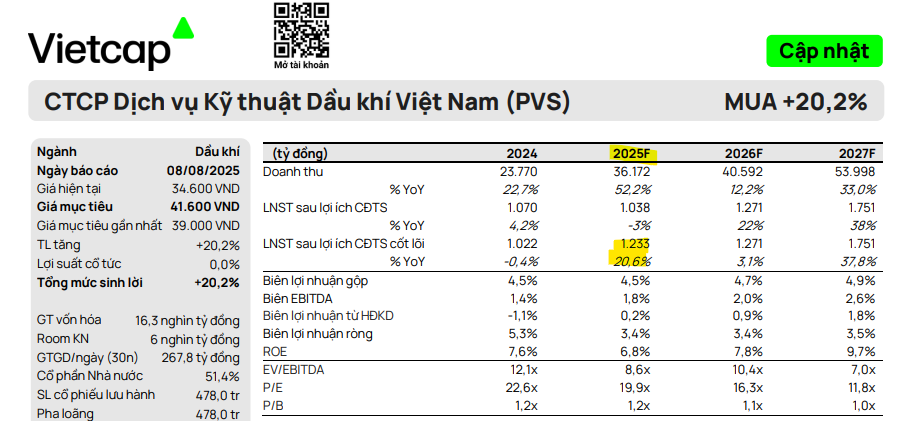

Trước đó, Vietcap (8.8.2025) cũng đã điều chỉnh tăng 7% giá mục tiêu lên 41,600 đồng/cổ phiếu và duy trì khuyến nghị MUA đối với PVS.

PVS hiện đang giao dịch với mức P/E báo cáo năm là 19.9 lần, đi kèm với chỉ số PEG hấp dẫn là 0.7.

Tiền mặt ròng cuối quý 2/2025 của PVS đạt 597 triệu USD, tương đương 95% vốn hóa thị trường, cho thấy tình hình tài chính rất lành mạnh.

Sự điều chỉnh này phản ánh những kết quả tích cực trong hoạt động kinh doanh, đặc biệt là sự phục hồi của mảng Cơ khí & Xây dựng (M&C), cùng với các yếu tố hỗ trợ khác. Việc nâng dự báo lợi nhuận sau thuế (LNST) giai đoạn thêm 7% chủ yếu đến từ ba yếu tố sau:

- Biên lợi nhuận gộp M&C cải thiện: Vietcap đã tăng giả định biên lợi nhuận gộp mảng M&C năm lên 1.8% (so với 0.8% năm ), dựa trên kết quả kinh doanh quý 2 khả quan, bất chấp việc trích lập dự phòng bổ sung. Biên lợi nhuận mảng này trong quý 2/2025 đạt 3.5%, mức cao nhất trong 3 năm qua.

Điều chỉnh backlog mảng điện gió ngoài khơi: Mặc dù điều chỉnh giảm giả định backlog điện gió ngoài khơi quốc tế do môi trường kinh doanh kém thuận lợi hơn tại Đài Loan, Vietcap vẫn giữ nguyên giả định rằng PVS sẽ ký các hợp đồng trị giá 500 triệu USD/năm từ năm . Điều này dựa trên triển vọng tích cực của thị trường châu Á – Thái Bình Dương (APAC), nơi công suất điện gió ngoài khơi được dự báo sẽ tăng gấp 37 lần trong giai đoạn .

-

Thu nhập tài chính tăng mạnh: Lãi chênh lệch tỷ giá đã đóng góp đáng kể vào sự tăng trưởng của thu nhập tài chính.

- Gia hạn hợp đồng FPSO Lam Sơn: Hợp đồng này được gia hạn đến cuối năm , ước tính đóng góp thêm 150 tỷ đồng.

- Lợi nhuận cốt lõi 2025: Vietcap dự báo LNST sau lợi ích cổ đông thiểu số cốt lõi năm sẽ tăng 21% YoY, nhờ doanh thu mảng M&C tăng mạnh 85%.

- Lợi nhuận báo cáo 2025: Tuy nhiên, LNST báo cáo dự kiến sẽ giảm 3% YoY do giả định PVS sẽ trích lập thêm 250 tỷ đồng dự phòng cho công ty con Sao Mai Bến Đình.

- Lợi nhuận 2026: Lợi nhuận báo cáo được kỳ vọng sẽ tăng mạnh trở lại 22% trong năm khi các khoản chi phí bất thường không còn.

- Tăng trưởng dài hạn: Vietcap dự báo tốc độ tăng trưởng kép (CAGR) của EPS báo cáo sẽ đạt 30% trong giai đoạn . Động lực chính đến từ backlog mảng M&C khổng lồ, ước tính đạt 5,8 tỷ USD trong giai đoạn , trong đó 65% đã được ký kết.

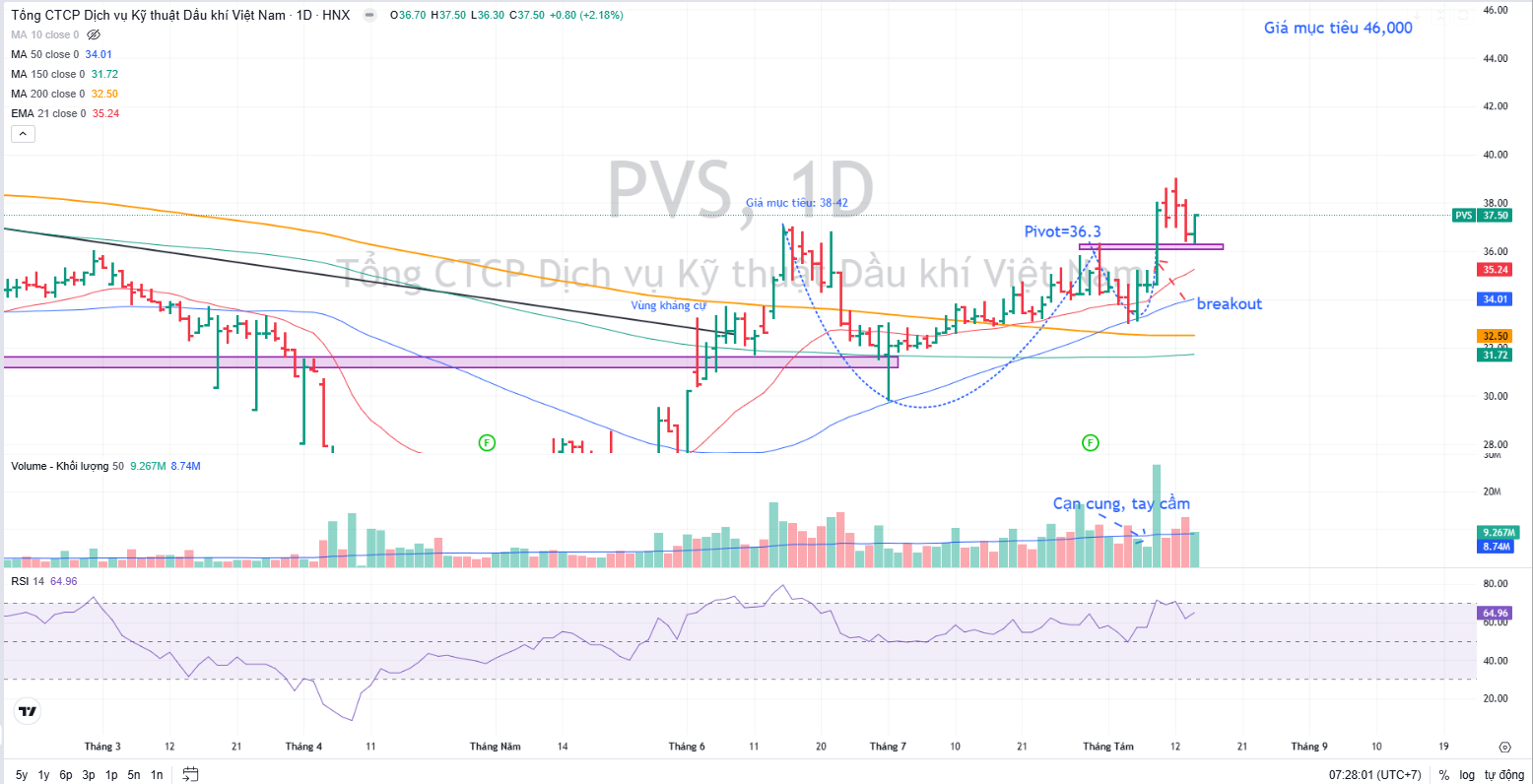

Trên đồ thị, PVS vừa kiểm tra lại điểm mua pivot=36,300 sau khi breakout mẫu hình Chiếc Cốc Tay Cầm. Việc kiểm tra thành công có thể mang tới cơ hội tiếp tục bổ sung vị thế sau điểm mua breakout. Hiện tại, Elibook Team chỉ dừng ở mức độ giải ngân thăm dò 5% NAV ở PVS. Rủi ro điều chỉnh của thị trường chung vẫn còn sau cú tăng giá mạnh gần 600 điểm trong 4 tháng qua, mà chưa có cú điều chỉnh nào trên 5%.